Advertisement

¿Es la caída del precio de las acciones de Progressive una oportunidad para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si las acciones de Progressive son realmente una compra inteligente en estos momentos? Con todo el ruido del mercado, para llegar al valor real que hay detrás del precio hay que mirar más de cerca.

- Aunque las acciones han bajado un 5,7% en lo que va de año y un 12,9% en el último año, los titulares a largo plazo han obtenido rentabilidades estelares de casi el 80% en tres años y de un impresionante 187,5% en cinco años.

- Recientemente, el precio de las acciones de Progressive se ha movido en respuesta a los titulares del sector sobre los cambios en las primas de seguros y la evolución de los modelos de riesgo. Los observadores del mercado prestan atención al hecho de que aseguradoras como Progressive se adaptan a los cambios en los patrones meteorológicos y a las actualizaciones normativas, lo que alimenta la conversación en curso sobre el riesgo y el poder de fijación de precios.

- Actualmente, la valoración de la empresa es de 3 sobre 6, por lo que hay mucho que analizar. No sólo repasaremos las herramientas de valoración habituales, sino que también abordaremos un enfoque más profundo al final de este artículo.

Enfoque 1: Análisis del exceso de rentabilidad de Progressive

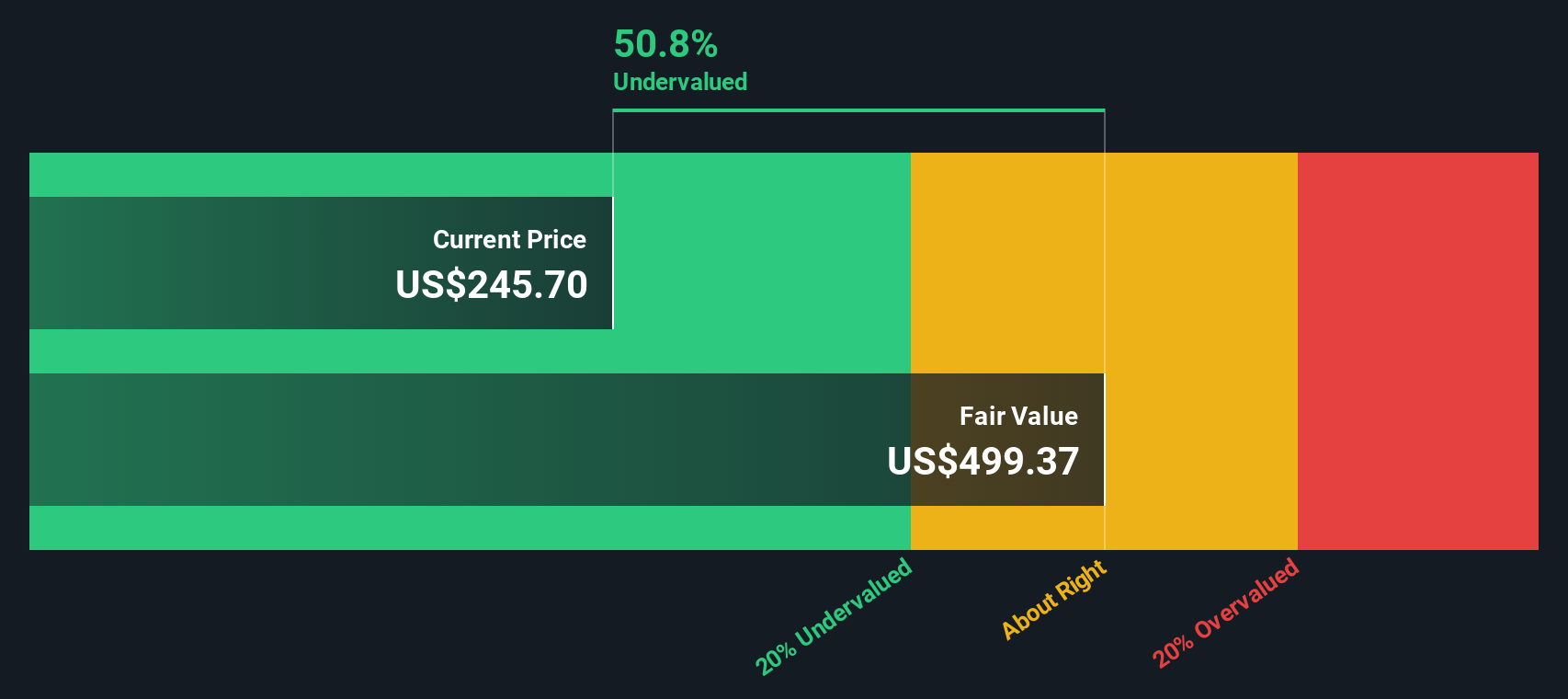

El modelo Excess Returns evalúa la eficiencia con la que Progressive genera beneficios por encima del coste de capital requerido, midiendo la eficacia con la que la dirección convierte los fondos de los accionistas en valor. Va más allá del simple valor contable para centrarse en el potencial de beneficios y la eficiencia.

Para Progressive, los números cuentan una historia impresionante. El valor contable actual de la empresa es de 60,49 $ por acción, con un beneficio por acción (BPA) estable estimado en 20,37 $ según las proyecciones de 12 analistas. Su rentabilidad media sobre recursos propios es de un 28,08%, mientras que el coste de los recursos propios es de 5,04 dólares por acción. Esto significa que se espera que Progressive obtenga un exceso de rentabilidad de 15,32 $ por acción, muy por encima de su coste de capital. De cara al futuro, se prevé que el valor contable estable aumente hasta 72,53 $ por acción, sobre la base de las estimaciones futuras de 11 analistas.

En conjunto, el modelo calcula un valor intrínseco un 53,4% superior al precio actual de la acción. Esto sugiere que la acción está significativamente infravalorada según esta metodología. Los inversores que busquen una asignación eficiente del capital y la creación de valor encontrarán estos parámetros convincentes.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Progressive está infravalorada en un 53,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 921 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Progressive frente a beneficios

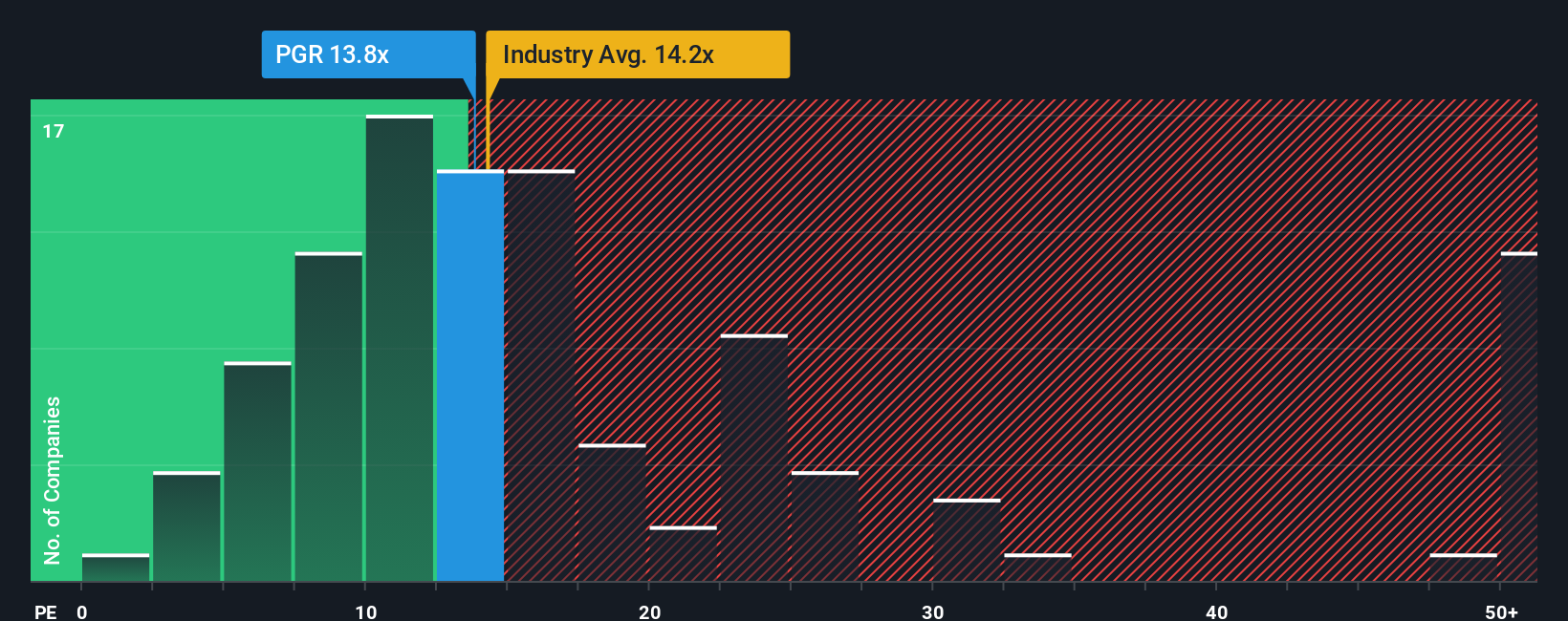

Para empresas rentables como Progressive, el ratio Precio/Ganancias (PE) es una herramienta de valoración popular porque muestra rápidamente cuánto están dispuestos a pagar los inversores por cada dólar de ganancias actuales. El ratio PE es especialmente útil cuando se comparan empresas que generan regularmente beneficios positivos, ya que pone de relieve las diferencias en las expectativas de los inversores y los riesgos percibidos.

Las perspectivas de crecimiento y el perfil de riesgo de una empresa influyen mucho en lo que se considera un ratio PE "justo". Las empresas en rápida expansión con beneficios fiables suelen tener ratios de PER más elevados, mientras que las que se enfrentan a la incertidumbre de los beneficios o a riesgos sectoriales pueden cotizar con descuentos. En el caso de Progressive, el PER actual es de 12,4 veces, en comparación con el PER medio de sus homólogas, que es de 9,6 veces, y el del sector de seguros, que es de 13,2 veces.

El "Fair Ratio" patentado por Simply Wall St lleva el análisis un paso más allá. En lugar de limitarse a comparar Progressive con las medias del sector o de sus homólogos, incorpora el crecimiento, los riesgos, los márgenes de beneficio, la capitalización bursátil y las influencias sectoriales para obtener una referencia más individualizada. El "Ratio Justo" para Progressive se calcula en 10,8x. Esta métrica ofrece un criterio adaptado para el valor razonable, proporcionando en última instancia un mejor pulso sobre si Progressive está valorada de forma atractiva cuando se tienen en cuenta todos los factores relevantes de la empresa.

El PER actual de Progressive de 12,4x está moderadamente por encima de su Ratio Justo de 10,8x. Esta diferencia sugiere que la acción está ligeramente cara en relación con sus fundamentales, aunque no por un amplio margen.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa progresiva

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla y potente que le permite contar la historia que hay detrás de los números, su perspectiva sobre el futuro de una empresa, incluido lo que usted considera un valor justo y sus hipótesis sobre ingresos, beneficios y márgenes de beneficio. En lugar de limitarse a analizar resultados pasados, las narrativas conectan la historia de una empresa con una previsión financiera y, en última instancia, con una estimación clara de su valor razonable.

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, encontrará Narrativas esperándole. Le resultará más fácil que nunca comparar sus propias opiniones con las de los expertos del mercado y otros inversores, todo en un mismo lugar. Las Narrativas le ayudan a decidir cuándo comprar o vender mostrándole cómo se compara el valor razonable con el precio actual, y se actualizan automáticamente cuando aparecen grandes noticias o nuevos resultados, manteniéndole a la vanguardia.

Por ejemplo, en el caso de Progressive, algunos inversores consideran que su análisis avanzado de datos y su escala favorecen un rendimiento superior, lo que les lleva a establecer un valor razonable de hasta 344 dólares por acción, mientras que otros, que se centran en los riesgos y los retos del mercado, encuentran un valor mucho más bajo, en torno a los 189 dólares, lo que deja claro cómo su propia narrativa determina su decisión de inversión.

¿Crees que hay algo más en la historia de Progressive? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Progressive puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PGR

Advertisement