Advertisement

¿El cambio de reaseguro de anualidades de MetLife por valor de 10.000 millones de dólares redefine los argumentos a favor del MET?

Revisado por Sasha Jovanovic

- MetLife completó recientemente una transacción de reaseguro de 10.000 millones de dólares con Talcott Resolution Life Insurance Company, transfiriendo un bloque de reservas de rentas vitalicias variables minoristas y cláusulas adicionales de EE.UU. para mejorar la eficiencia del capital y la flexibilidad financiera.

- Este movimiento, junto con los sólidos resultados del tercer trimestre de 2025, que se caracterizan por unos sólidos ingresos por inversiones y unas fuertes ventas en Asia, pone de relieve el esfuerzo de MetLife por afinar su balance al tiempo que hace crecer los negocios de jubilación y beneficios orientados a las comisiones.

- A continuación, examinaremos cómo este gran acuerdo de reaseguro podría remodelar la narrativa de inversión de MetLife, en particular su énfasis en el crecimiento basado en activos y comisiones.

Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión de MetLife

Para poseer MetLife, es necesario creer que puede convertir su huella global de seguros y jubilación en ganancias más estables y ligeras en capital mientras gestiona las presiones del crédito y las tasas de interés. El acuerdo de reaseguro de rentas vitalicias variables por valor de 10.000 millones de dólares encaja en esta historia al liberar capital para líneas orientadas a comisiones, pero no elimina el riesgo clave a corto plazo en torno a las pérdidas de préstamos hipotecarios comerciales y las necesidades de reservas relacionadas.

Junto con la transacción de Talcott, los 12.000 millones de dólares de nuevos mandatos de transferencia de riesgo de pensiones de MetLife subrayan cómo la empresa se está inclinando hacia soluciones de jubilación basadas en comisiones y ligeras en activos como motor de crecimiento. Juntos, estos movimientos podrían hacer que los beneficios fueran menos sensibles a los ingresos por diferenciales y a la volatilidad de las reservas, lo que es importante si los márgenes de inversión o los ingresos variables de inversión de Asia siguen siendo desiguales.

Sin embargo, frente a este impulso hacia el crecimiento de activos ligeros, los inversores aún deben ser conscientes de cómo la tensión del crédito hipotecario comercial podría...

Lea el informe completo sobre MetLife (¡es gratis!)

La narrativa de MetLife prevé unos ingresos de 83.800 millones de dólares y unos beneficios de 6.300 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 4,7% y un aumento de los beneficios de unos 2.200 millones de dólares desde los 4.100 millones actuales.

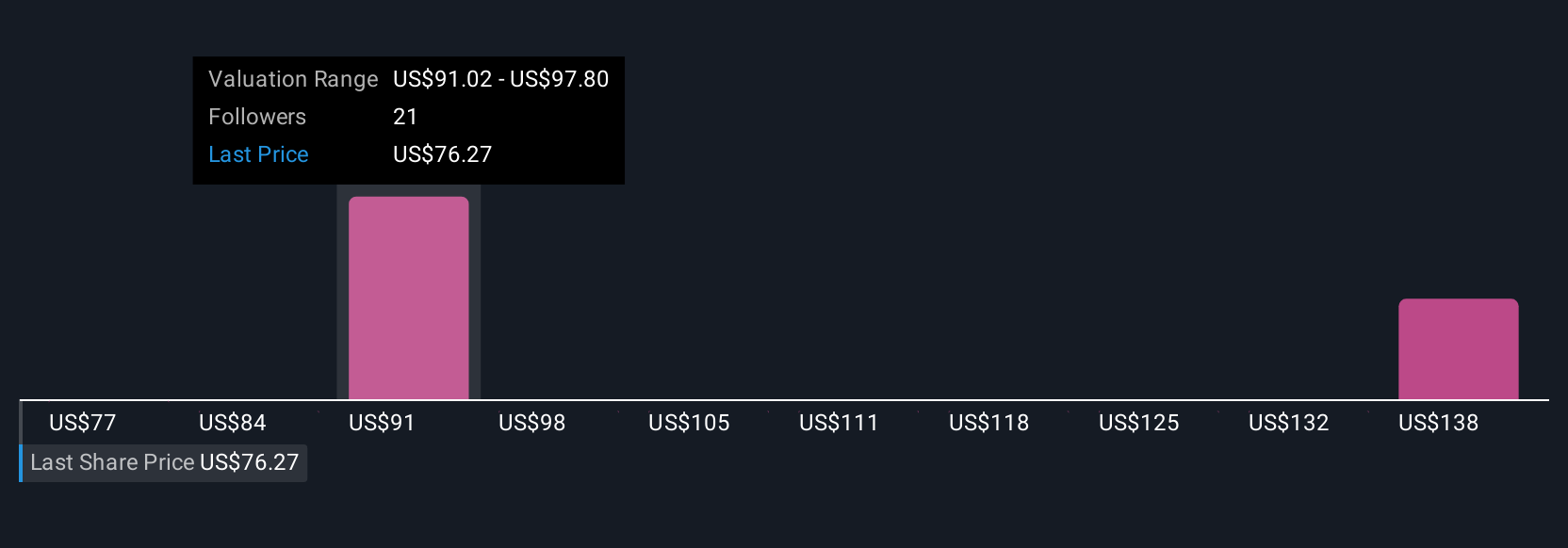

Descubra cómo las previsiones de MetLife arrojan un valor razonable de 93,00 dólares, un 18% al alza respecto a su precio actual.

Explorar otras perspectivas

Tres miembros de la Comunidad de Simply Wall St ven actualmente el valor razonable de MetLife entre 91 USD y alrededor de 147 USD, lo que muestra un amplio abanico de opiniones. Puede contrastar estas opiniones con la reciente atención prestada a la expansión basada en comisiones y en activos ligeros, que podría ser importante si los ingresos por inversiones o la calidad crediticia evolucionan de forma que desafíen la actual combinación de beneficios.

Explore otras 3 estimaciones del valor razonable de MetLife: ¡por qué las acciones podrían valer sólo 91,00 dólares!

Construya su propia narrativa de MetLife

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de MetLife es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre MetLife le ofrece un completo análisis fundamental resumido en un único gráfico, el Copo de Nieve, que le permite evaluar fácilmente y de un vistazo la salud financiera global de MetLife.

¿Busca otras inversiones?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Esta tecnología podría sustituir a los ordenadores: descubra 28 valores que trabajan para hacer realidad la computación cuántica.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte gratis la lista completa.

- Supera a los gigantes: estos 26 valores de IA en fase inicial podrían financiar tu jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MetLife puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version.

Advertisement