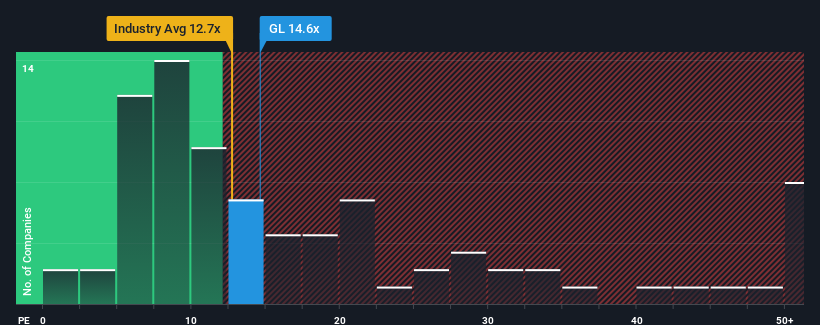

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") superiores a 17x, es posible que Globe Life Inc.(NYSE:GL) le parezca una inversión atractiva con su PER de 14,6x. No obstante, tendríamos que indagar un poco más para determinar si existe una base racional para el reducido PER.

Globe Life podría estar haciéndolo mejor, ya que sus beneficios han estado retrocediendo últimamente, mientras que la mayoría de las demás empresas han registrado un crecimiento positivo de sus beneficios. Parece que muchos esperan que persistan los malos resultados, lo que ha reprimido el PER. Si le sigue gustando la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor de los inversores.

Consulte nuestro último análisis de Globe Life

¿Coincide el crecimiento con el bajo PER?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del mercado para que ratios de PER como el de Globe Life se consideren razonables.

Si repasamos los resultados del último año, resulta descorazonador que los beneficios de la empresa cayeran un 2,7%. Esto frenó la buena racha que estaba teniendo a largo plazo, ya que su crecimiento del BPA a tres años sigue siendo de un notable 25% en total. Así que podemos empezar confirmando que la empresa ha hecho en general un buen trabajo de crecimiento de los beneficios durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto a las perspectivas, los ocho analistas que siguen la evolución de la empresa prevén un crecimiento del 16% anual en los tres próximos años. Dado que el mercado sólo prevé un crecimiento del 13% anual, la empresa está en condiciones de obtener unos resultados más sólidos.

A la luz de esto, resulta peculiar que el PER de Globe Life se sitúe por debajo de la mayoría de las demás empresas. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta significativamente más bajos.

La última palabra

Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/beneficios a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Hemos comprobado que Globe Life cotiza actualmente con un PER muy inferior al previsto, ya que sus previsiones de crecimiento son superiores a las del mercado en general. Cuando vemos unas perspectivas de beneficios sólidas con un crecimiento más rápido que el del mercado, suponemos que los riesgos potenciales son los que podrían estar ejerciendo una presión significativa sobre el PER. Parece que muchos prevén efectivamente una inestabilidad de los beneficios, porque estas condiciones deberían normalmente impulsar el precio de las acciones.

No hay que olvidar que puede haber otros riesgos. Por ejemplo, hemos identificado 1 señal de advertencia para Globe Life que debería tener en cuenta.

Por supuesto, puede que encuentre una inversión fantástica examinando algunos buenos candidatos. Así que eche un vistazo a esta lista gratuita de empresas con un sólido historial de crecimiento, que cotizan con un PER bajo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Globe Life puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.