Advertisement

¿Es la reciente expansión norteamericana de Chubb una señal para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Chubb es una compra inteligente en estos momentos? No es usted el único, sobre todo si se pregunta si su precio actual ofrece un valor real o es sólo el zumbido de un impulso reciente.

- Las acciones de Chubb han subido silenciosamente un 5,8% en el último mes y han ofrecido una impresionante rentabilidad del 110,5% en los últimos cinco años, lo que apunta a su poder de permanencia y posiblemente a un cambio de opinión sobre su riesgo y potencial futuros.

- La empresa ha sido noticia recientemente por la expansión de sus operaciones en Norteamérica, con asociaciones estratégicas en ramos de seguros especializados y mejoras tecnológicas que llaman la atención de los inversores a largo plazo. Estas iniciativas han hecho que los analistas y expertos del sector se fijen de nuevo en la historia de crecimiento y resistencia del valor.

- En cuanto a la valoración, Chubb obtiene un 4 sobre 6 según nuestras comprobaciones. Esto indica que está infravalorada en la mayoría de los parámetros, pero no en todos. A continuación, analizaremos los detalles de cómo se calcula esta puntuación y por qué puede haber una forma aún mejor de evaluar el verdadero valor de Chubb al final del artículo.

Enfoque 1: Análisis del exceso de rentabilidad de Chubb

El modelo de valoración Excess Returns estima el valor de una empresa midiendo los rendimientos que genera sistemáticamente por encima de su coste de capital. En el caso de Chubb, este enfoque se centra en su capacidad para ganar más con su capital invertido que lo que cuesta obtener fondos, lo que indica una sólida creación de valor a largo plazo.

Varias cifras clave destacan en el caso de Chubb. El valor contable por acción es de 182,22 dólares. Los beneficios estables esperados por acción son de 28,51 $, según las previsiones de 14 analistas que utilizan estimaciones de rentabilidad futura de los fondos propios. El coste de los fondos propios de la empresa es de 13,90 $ por acción. Esto significa que cada año, Chubb está generando un exceso de rentabilidad de 14,61 $ por acción por encima de su coste de capital. El rendimiento medio de los fondos propios de Chubb es de un sólido 13,6%, y la previsión de valor contable estable se sitúa en 209,68 dólares por acción, según el consenso de los analistas.

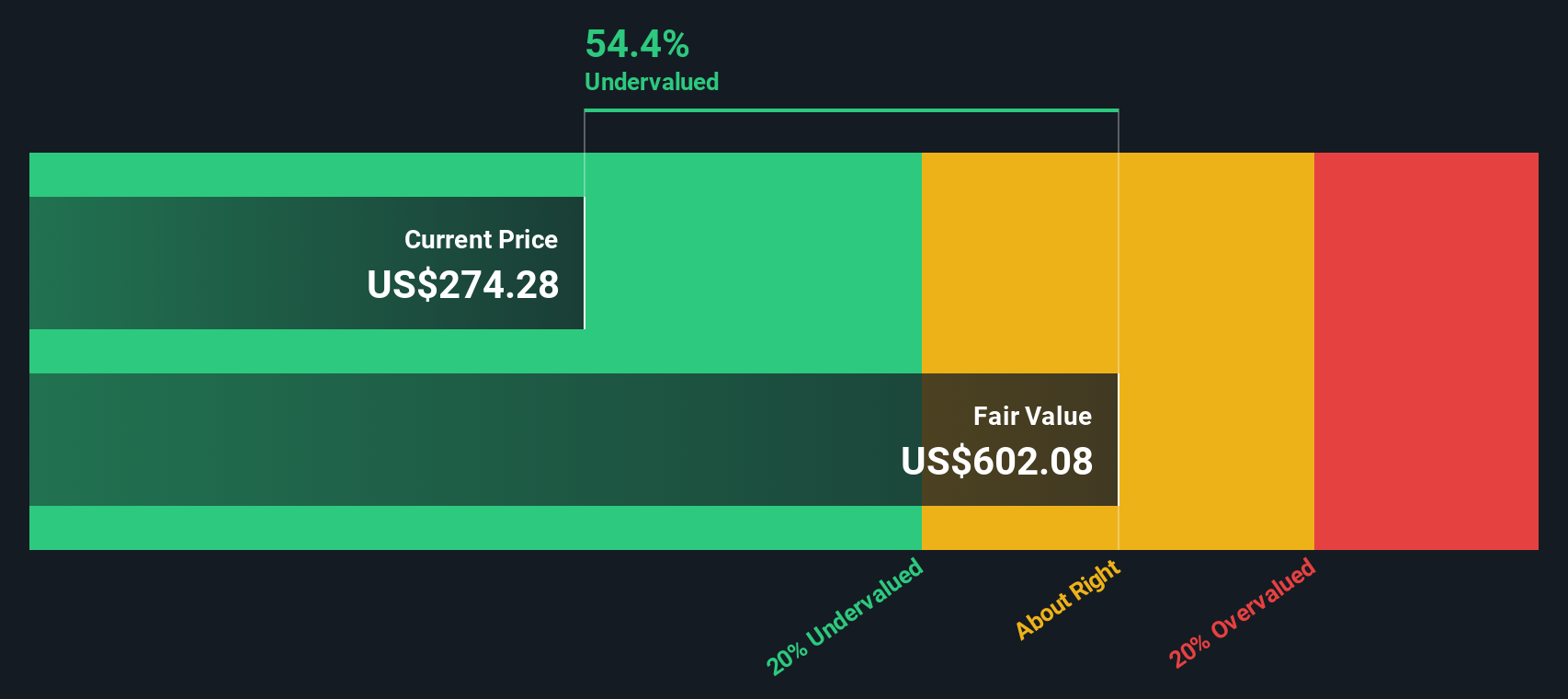

Según este modelo, la estimación del valor razonable intrínseco de Chubb es significativamente superior a su precio de cotización actual. El descuento implícito es del 53,7%, lo que indica que la acción cotiza muy por debajo de su valor intrínseco y puede ofrecer una oportunidad atractiva para los inversores en valor que buscan rendimientos constantes de una aseguradora de alta calidad.

Resultado: DESVALORIZADO

Nuestro análisis de exceso de rentabilidad sugiere que Chubb está infravalorada en un 53,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Chubb frente a beneficios

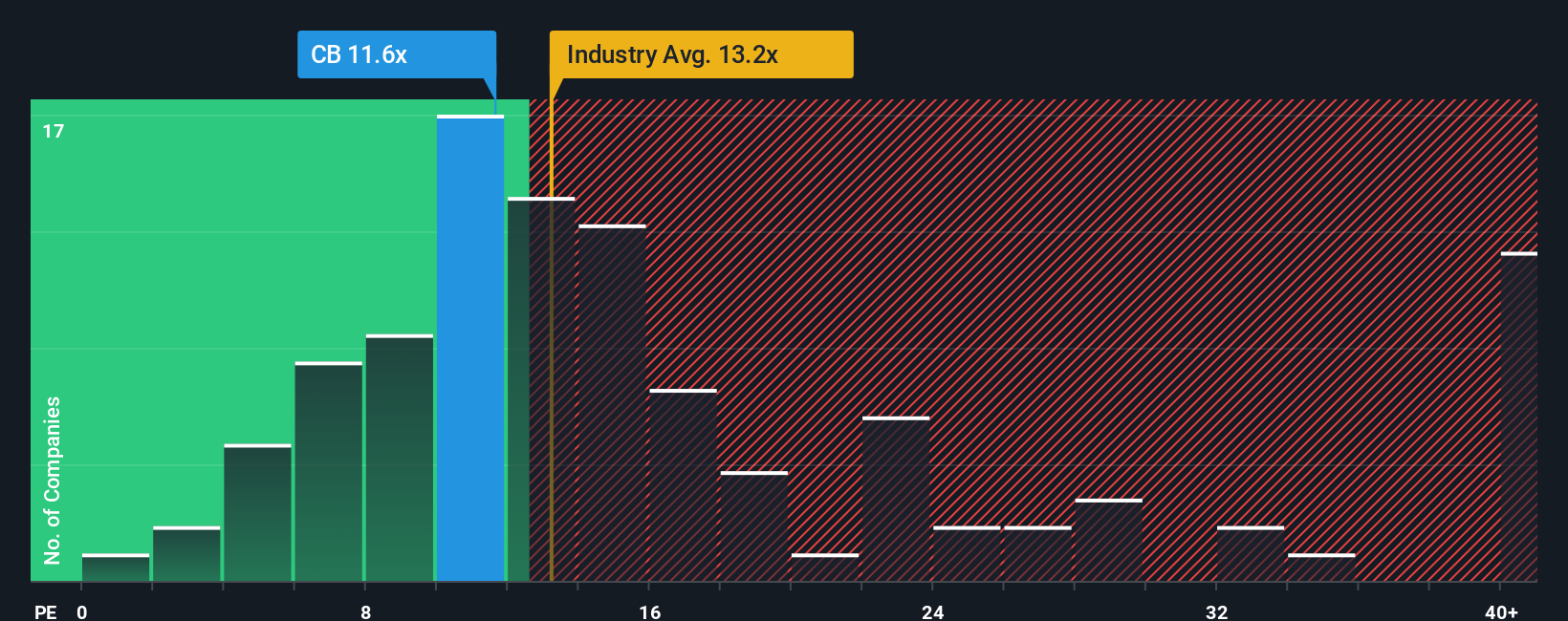

El ratio precio/beneficios (PE) es un múltiplo de valoración muy utilizado y resulta especialmente adecuado para analizar empresas rentables como Chubb. Esta métrica ofrece a los inversores una forma rápida de evaluar cuánto están pagando por cada dólar de los beneficios de una empresa, proporcionando un vínculo directo con la rentabilidad actual.

El ratio PE "normal" o justo para una empresa refleja las expectativas de su crecimiento futuro, así como los riesgos percibidos. Cuando una empresa tiene sólidas perspectivas de crecimiento, fuerte rentabilidad o menor riesgo, los inversores pueden estar dispuestos a pagar un múltiplo más alto. Por el contrario, una mayor incertidumbre o un crecimiento lento suelen justificar un ratio PE más bajo.

Chubb cotiza actualmente a un PE de 12,1x. Este valor es superior a la media de sus homólogos de 10,4 veces, pero sigue estando por debajo de la media más amplia del sector de seguros de 13,2 veces. El "Ratio Justo" de Simply Wall St para Chubb es de 13,5 veces, e incorpora factores como la trayectoria prevista de los beneficios de Chubb, los márgenes de beneficios, el perfil de riesgo, la capitalización bursátil y las características únicas del sector de los seguros.

El uso del Ratio Justo ofrece una visión más completa que las comparaciones entre pares o entre sectores, ya que incluye todo el contexto que esas simples referencias pueden pasar por alto. Garantiza que se tengan debidamente en cuenta las diferencias de crecimiento, rentabilidad y riesgo en relación con el mercado.

Con el PER actual de Chubb justo por debajo del Ratio Justo, la acción parece ligeramente infravalorada sobre esta base.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Chubb

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es una forma sencilla y estructurada de contar su historia sobre una empresa, incluidas sus hipótesis sobre el valor razonable, los ingresos futuros, los beneficios y los márgenes de beneficio, junto con las cifras concretas.

En lugar de basarse únicamente en ratios o consensos, las narrativas conectan el panorama general de la empresa (como sus perspectivas sobre la expansión de Chubb, las inversiones en tecnología o la gestión de riesgos) con una previsión personal que le lleva directamente a su propia estimación del valor razonable. Puede crear y compartir fácilmente su Narrativa de Chubb en la página de la Comunidad de Simply Wall St, una plataforma que millones de inversores utilizan para probar ideas y comprobar supuestos en tiempo real.

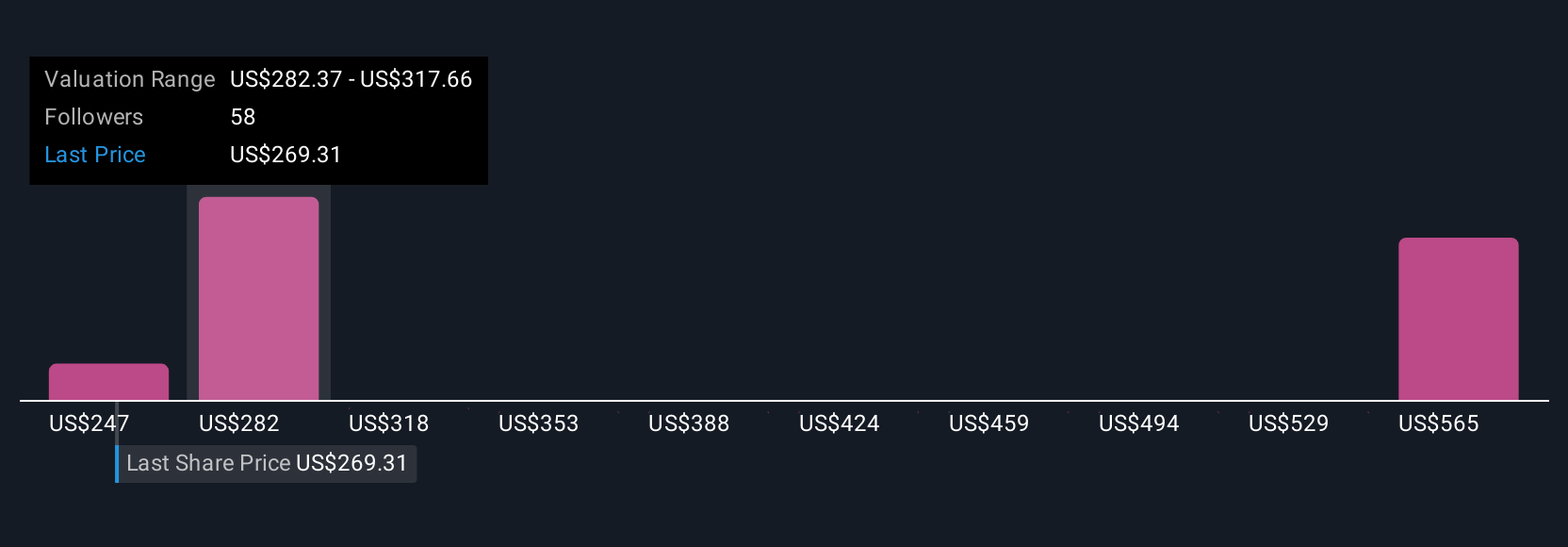

Las narrativas no sólo le ayudan a ver dónde coinciden el precio y el valor razonable. Se actualizan automáticamente a medida que cambian las noticias, los beneficios o las previsiones, para que pueda ajustar su punto de vista y actuar con confianza. En el caso de Chubb, algunos inversores han creado Narrativas alcistas con un valor razonable de 340 dólares, basado en un crecimiento agresivo y una expansión de los márgenes. La visión más prudente sitúa el valor razonable más cerca de 267 $, reflejando una perspectiva más conservadora sobre los riesgos futuros.

Para Chubb, sin embargo, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Chubb:

- 🐂 Caso alcista de Chubb

Valor razonable: 307,73 $.

El precio actual está un 3,2% por debajo del valor razonable

Crecimiento previsto de los ingresos: -4,7%.

- Los analistas prevén márgenes de beneficio resistentes y flexibilidad en la rentabilidad para el accionista, respaldados por la expansión digital, una suscripción disciplinada y la continuación de las recompras.

- Los riesgos clave incluyen presiones de márgenes impulsadas por la competencia, litigios y exposiciones a catástrofes, vientos en contra regulatorios y volatilidad macroeconómica en los mercados emergentes.

- El consenso de analistas apunta a un precio moderadamente superior al actual de la acción, lo que sugiere que Chubb está bastante valorada si se mantienen las previsiones a corto plazo.

- 🐻 Caso bajista de Chubb

Valor razonable: 247,08 $.

El precio actual está un 20,6% por encima del valor razonable

Crecimiento previsto de los ingresos: 2,6%.

- Destaca la fuerte diversificación de Chubb, su capacidad de suscripción líder y su presencia mundial, pero advierte de las elevadas valoraciones tras los recientes resultados.

- Observa que la competencia, la intensidad de capital y las barreras normativas mantienen a raya a los nuevos operadores, aunque la disrupción tecnológica sigue siendo un riesgo persistente.

- Sugiere que, sobre la base de las tasas de crecimiento históricas y ajustado al riesgo del sector, el precio de compra debería ser inferior, advirtiendo que Chubb puede estar materialmente sobrevalorada a los niveles actuales.

¿Crees que hay algo más en la historia de Chubb? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Chubb puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CB

Advertisement