Los ingresos no cuentan la historia de Marpai, Inc. (NASDAQ:MRAI) después de que las acciones subieran un 30%.

Las acciones de Marpai, Inc.(NASDAQ:MRAI) han continuado su reciente impulso con una subida del 30% sólo en el último mes. No todos los accionistas se sentirán jubilosos, ya que el precio de la acción ha bajado un decepcionante 34% en los últimos doce meses.

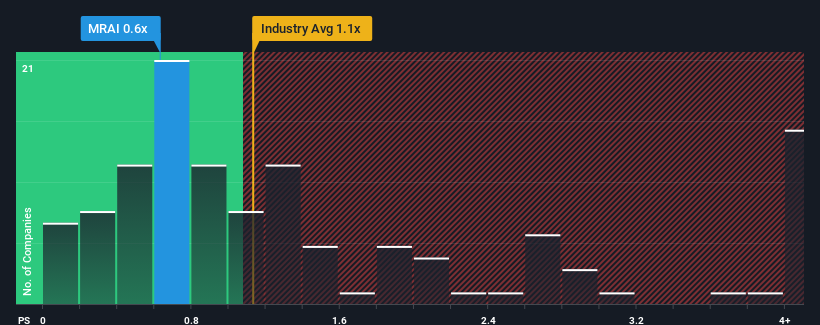

Incluso después de un salto tan grande en el precio, se le podría perdonar que se sintiera indiferente sobre el ratio P/S de Marpai de 0,6x, ya que la mediana del ratio precio/ventas (o "P/S") para la industria de Seguros en los Estados Unidos también está cerca de 1,1x. Aunque no es prudente ignorar simplemente el P/S sin explicaciones, ya que los inversores pueden estar despreciando una clara oportunidad o un costoso error.

Vea nuestro último análisis de Marpai

¿Qué significa la relación precio/ventas de Marpai para los accionistas?

Con un crecimiento de los ingresos superior al de la mayoría de las demás empresas en los últimos tiempos, Marpai lo ha estado haciendo relativamente bien. Tal vez el mercado espere que este nivel de rendimiento disminuya, lo que impediría que el PER se dispare. Si a usted le gusta la empresa, esperaría que no fuera así para poder comprar acciones cuando aún no esté a favor.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Marpai.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre la P/S?

Hay una suposición inherente de que una empresa debe estar a la altura del sector para que ratios P/S como el de Marpai se consideren razonables.

Si echamos la vista atrás, vemos que la empresa aumentó sus ingresos en un impresionante 53% el año pasado. Sin embargo, sus resultados a largo plazo no han sido tan buenos, con un crecimiento de los ingresos a tres años relativamente inexistente. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

En cuanto al futuro, las estimaciones del único analista que cubre la empresa sugieren que los ingresos crecerán un 3,7% durante el próximo año. Mientras tanto, se prevé que el resto del sector crezca un 6,9%, lo que resulta notablemente más atractivo.

A la luz de esto, es curioso que el PER de Marpai se sitúe en línea con la mayoría de las demás empresas. Al parecer, muchos inversores en la empresa son menos bajistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Mantener estos precios será difícil, ya que es probable que este nivel de crecimiento de los ingresos acabe lastrando las acciones.

La última palabra

Las acciones de Marpai tienen mucho impulso últimamente, lo que ha hecho que su P/S se sitúe al mismo nivel que el resto del sector. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Dado que las previsiones de crecimiento de los ingresos de Marpai son relativamente moderadas en comparación con el sector en general, resulta sorprendente ver que cotiza con su actual relación precio/ventas. En la actualidad, no confiamos en la relación P/S, ya que no es probable que los ingresos futuros previstos respalden un sentimiento más positivo durante mucho tiempo. Se necesita un cambio positivo para justificar la actual relación precio/ventas.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 5 señales de advertencia para Marpai que debería tener en cuenta, y 3 de ellas son potencialmente graves.

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Marpai puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.