Advertisement

¿Existe ahora una oportunidad en Procter & Gamble tras las iniciativas de sostenibilidad de 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Procter & Gamble es una compra inteligente en estos momentos? No es el único, ya que muchos inversores están reevaluando su valor a medida que cambian las condiciones del mercado.

- La acción ha experimentado un leve movimiento a la baja recientemente, cayendo un 2,3% en la última semana y un 11,4% en lo que va de año. Esto podría indicar un cambio de actitud o nuevas oportunidades de crecimiento.

- Los últimos titulares se han centrado en las adquisiciones estratégicas de la empresa y en la ampliación de las iniciativas de sostenibilidad, que añaden un contexto importante a los recientes movimientos de las cotizaciones. La volatilidad general del mercado y el renovado interés por los productos básicos para el hogar también han mantenido a Procter & Gamble en el punto de mira de los inversores a largo plazo.

- En nuestra lista de valoración, Procter & Gamble obtiene una puntuación de 3 sobre 6, situándose justo en el medio. Por esta razón, merece la pena profundizar en cómo juzgamos el valor y, al final de este artículo, compartiremos una perspectiva sobre la valoración que quizá no haya considerado.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Procter & Gamble

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas cifras a dólares de hoy. Este enfoque ayuda a los inversores a mirar más allá de las fluctuaciones a corto plazo, centrándose en la capacidad básica de una empresa para generar efectivo a lo largo del tiempo.

Para Procter & Gamble, el flujo de caja libre (FCF) actual es de 15.400 millones de dólares. Los analistas ofrecen estimaciones para los próximos años, con proyecciones que aumentan gradualmente. El FCF para 2028 se estima en 16.980 millones de dólares. Más allá, Simply Wall St extrapola aún más, con un FCF que se espera supere los 21.360 millones de dólares en 2035. Todos los flujos de caja se miden en dólares estadounidenses.

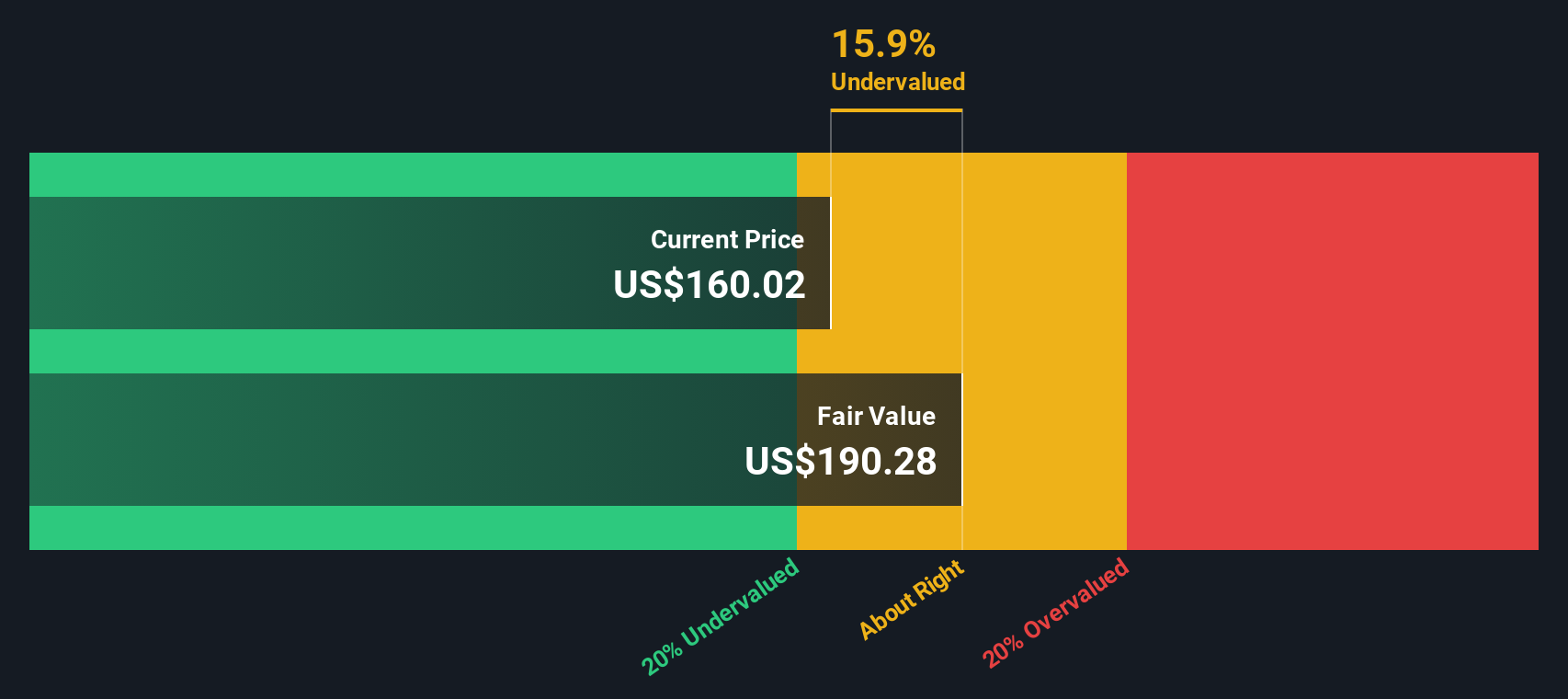

Utilizando este modelo de flujo de caja libre en dos etapas, el valor intrínseco estimado de Procter & Gamble es de 185,05 dólares por acción. Esto representa un descuento del 20,6% sobre el precio actual de la acción, lo que indica que la acción está notablemente infravalorada en función de su poder de generación de efectivo subyacente.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Procter & Gamble está infravalorada en un 20,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Procter & Gamble frente a beneficios

El ratio Precio/Beneficios (PE) es una métrica muy utilizada para valorar empresas rentables porque relaciona directamente el precio de las acciones de una empresa con sus beneficios. En el caso de empresas consolidadas como Procter & Gamble, la relación precio/beneficio ofrece un medio sencillo de calibrar si el precio actual de la acción está justificado por su rentabilidad actual.

Sin embargo, un ratio PE "justo" o "normal" no es inamovible. Depende de las expectativas del mercado sobre el crecimiento de una empresa, la consistencia de sus beneficios y los riesgos percibidos. Las empresas estables y de rápido crecimiento pueden justificar un PE más alto, mientras que las empresas de menor crecimiento o más arriesgadas tienden a cotizar con descuento.

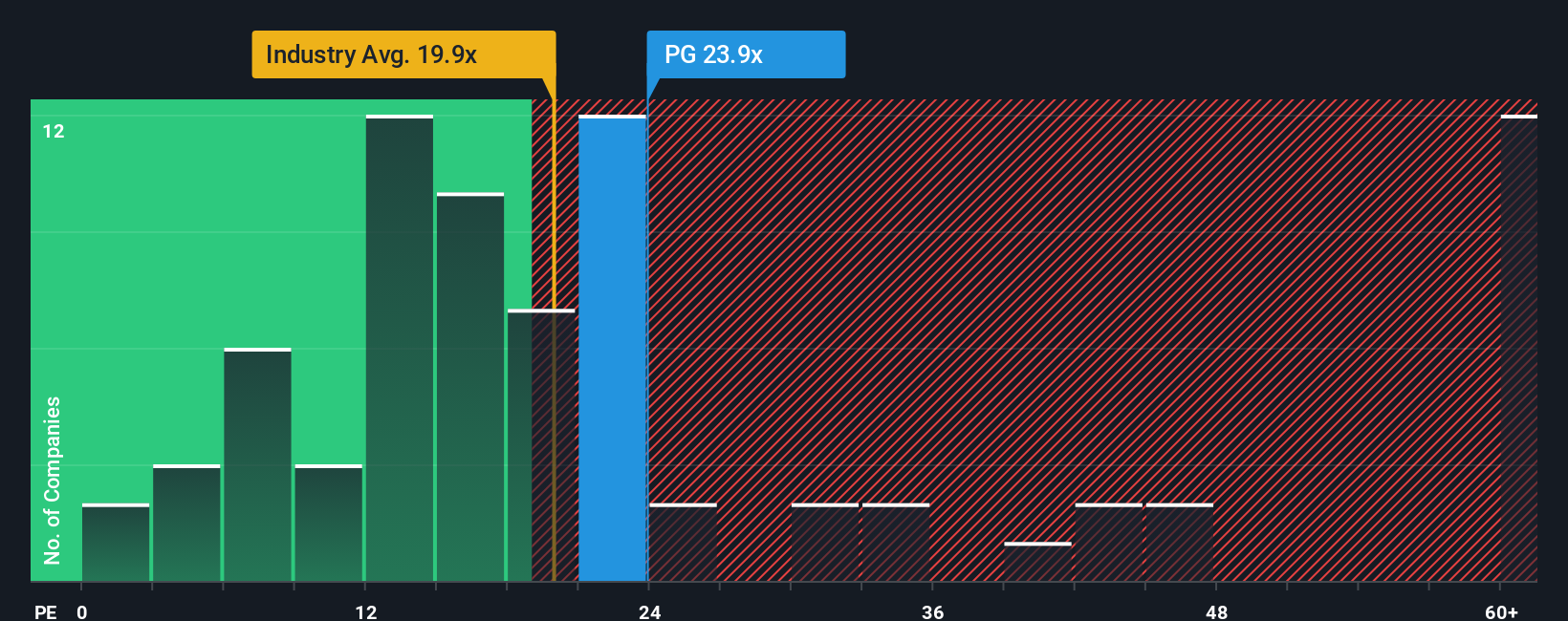

Procter & Gamble cotiza actualmente a un PER de 20,8 veces. Es ligeramente superior a la media de sus homólogas del sector (20,6 veces) y está muy por encima de la media del sector de productos para el hogar (18,1 veces). Sin embargo, estas comparaciones tienen un límite. El método patentado "Fair Ratio" de Simply Wall St va un paso más allá al analizar factores específicos de cada empresa, como el crecimiento futuro de los beneficios, la capitalización bursátil, los márgenes de beneficio y la dinámica del sector. En el caso de Procter & Gamble, el ratio justo se calcula en 25,7 veces, lo que indica que, teniendo en cuenta sus puntos fuertes y sus perspectivas, estaría justificado un múltiplo PE más alto.

A diferencia de las simples comparaciones con las medias del sector o de sus homólogos, el Ratio Justo combina las perspectivas de crecimiento y la calidad de la empresa en una referencia equilibrada. Esto lo convierte en una forma más fiable de determinar si una acción es barata o cara para lo que ofrece.

Con un PER real de 20,8 veces y un Ratio Justo de 25,7 veces, las acciones de Procter & Gamble parecen actualmente infravaloradas sobre la base de este análisis más matizado.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1396 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Procter & Gamble

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, una herramienta dinámica que pone su perspectiva al frente y en el centro al evaluar una compañía como Procter & Gamble.

Las narrativas son sencillas. Usted expone su visión de la historia de la empresa y, a continuación, la relaciona con previsiones financieras como ingresos, beneficios y márgenes y, en última instancia, con el valor razonable que considera justificado. En lugar de basarse únicamente en medias o modelos, las narrativas le ayudan a vincular la realidad de la empresa y sus expectativas con lo que está dispuesto a pagar, haciendo que su lógica de inversión sea personal y transparente.

Disponibles en la página Comunidad de Simply Wall St, las Narrativas son un recurso accesible en el que confían millones de inversores. Se actualizan automáticamente a medida que se publica nueva información como beneficios o noticias, garantizando que su historia de inversión se mantiene alineada con los últimos acontecimientos.

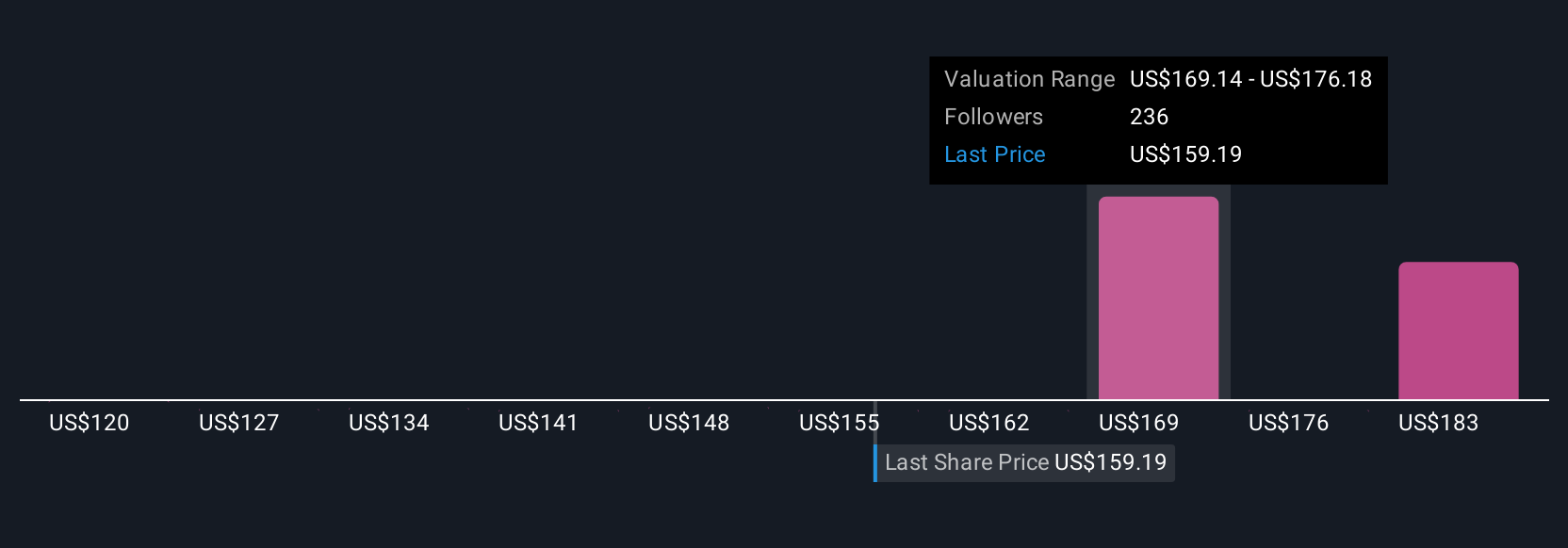

Al comparar el valor razonable de su Narrativa con el precio real de la acción, puede ver rápidamente si ha llegado el momento de comprar, vender o mantener. Por ejemplo, algunos inversores creen que Procter & Gamble vale hasta 186 dólares por acción si sus innovaciones aportan crecimiento a largo plazo, mientras que otros ven el valor razonable más cerca de los 105 dólares, lo que refleja unas perspectivas más prudentes basadas en la ralentización de la expansión de los ingresos y el aumento de los costes.

Para Procter & Gamble, sin embargo, se lo pondremos muy fácil con avances de dos Narrativas líderes de Procter & Gamble:

Valor razonable: 169,05 $.

El precio actual de la acción está infravalorado en un 13,1

Crecimiento de los ingresos: 3.2%

- Se espera que las inversiones en innovación y lanzamiento de nuevos productos impulsen un mayor crecimiento de la cuota de mercado y de los ingresos en los próximos años.

- Se prevé que las iniciativas de productividad y gestión de costes contribuyan a mejorar los márgenes netos y los beneficios, incluso en un contexto mundial difícil.

- El precio objetivo de consenso de los analistas es sólo ligeramente superior al precio actual de la acción, lo que indica que consideran que el valor está cerca de ser justo. Es importante contrastar estas hipótesis con sus propias expectativas.

🐻 Caso bajista de Procter & Gamble

Valor razonable: 119,81 dólares

El precio actual de la acción está sobrevalorado en un 22,6

Crecimiento de los ingresos: 4.7%

- Se espera que el crecimiento de Procter & Gamble sea modesto, alineándose más estrechamente con las tasas de inflación y los rendimientos libres de riesgo a medida que la empresa madure más.

- Múltiples enfoques de valoración sugieren que las acciones cotizan actualmente por encima de su valor intrínseco, y es improbable que se produzca una subida significativa sin sorpresas importantes en los beneficios o una expansión de los márgenes.

- La empresa sigue pagando dividendos estables y de alta calidad, pero los precios actuales pueden reflejar una prima por su consistencia más que por su potencial de crecimiento futuro.

¿Cree que hay algo más en la historia de Procter & Gamble? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Procter & Gamble puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PG

Advertisement