Advertisement

¿Hay valor oculto en P&G tras la caída del 11% de su cotización este año?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Procter & Gamble es actualmente una ganga o simplemente otro valor refugio? En cualquier caso, saber dónde está el valor es clave tanto para los nuevos inversores como para los accionistas de toda la vida.

- En la última semana, la acción subió un 1,5%, pero sigue perdiendo un 2,5% en el último mes y un 11% en el año. Esto sugiere un cambio de opinión en torno a su perfil de crecimiento y riesgo.

- Los últimos titulares se han centrado en los cambios en el gasto de los consumidores y en el énfasis de la empresa en la innovación a través de nuevas líneas de productos, factores ambos que han influido en la confianza del mercado. Por ejemplo, varias publicaciones empresariales han comentado los cambios en las preferencias de productos para el hogar a medida que la inflación y la evolución de las tendencias de la demanda crean una mayor competencia en el sector.

- En nuestra tabla de valoración, Procter & Gamble recibe un 3 sobre 6 por infravaloración según nuestras comprobaciones clave. Un análisis más detallado de cómo valoramos la empresa puede ser útil, y podría haber un enfoque aún más perspicaz para comprender su valor presentado al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Procter & Gamble

El modelo de Descuento de Flujos de Caja (DCF) calcula el valor de una empresa mediante la previsión de sus flujos de caja futuros y su posterior descuento al valor actual. Este enfoque se utiliza a menudo para determinar el valor real de una empresa en comparación con su precio de mercado actual.

En el caso de Procter & Gamble, el flujo de caja libre (FCF) más reciente fue de 15.400 millones de dólares. Las previsiones de los analistas muestran un crecimiento constante, y se espera que el FCF alcance alrededor de 17.000 millones de dólares en 2028. Más allá de cinco años, Simply Wall St extrapola aún más y estima que el FCF podría alcanzar más de 21.300 millones de dólares en 2035. Todos los flujos de caja se expresan en dólares estadounidenses.

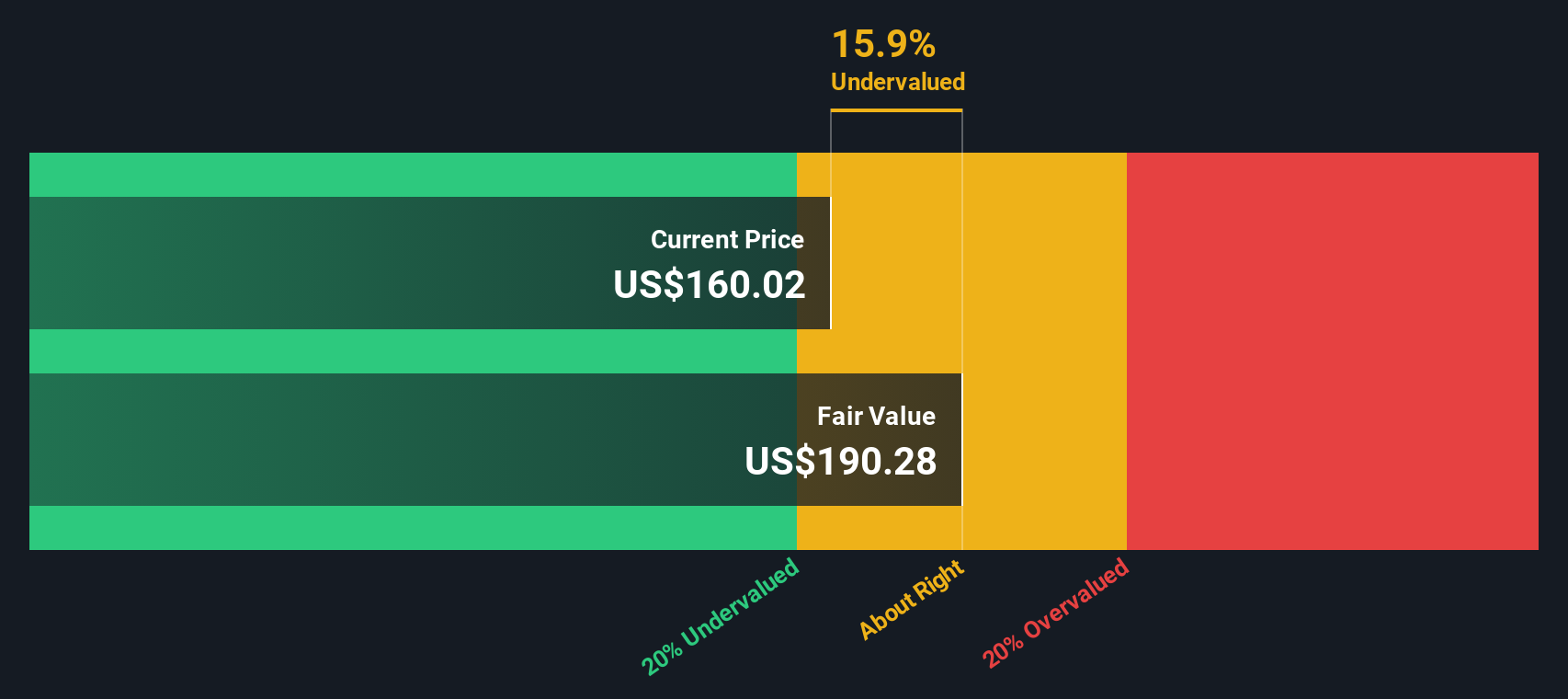

Utilizando un modelo de flujo de caja libre a capital en dos etapas, Simply Wall St calcula un valor razonable intrínseco de 185,05 dólares por acción para Procter & Gamble. Esto sugiere que la acción cotiza con un descuento del 20,2% respecto a su valor real estimado basado en los flujos de caja futuros.

Esto implica que Procter & Gamble está actualmente infravalorada, ofreciendo una oportunidad potencial a los inversores que crean en la fiabilidad de estas proyecciones de flujos de caja.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Procter & Gamble está infravalorada en un 20,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 905 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Procter & Gamble frente a beneficios

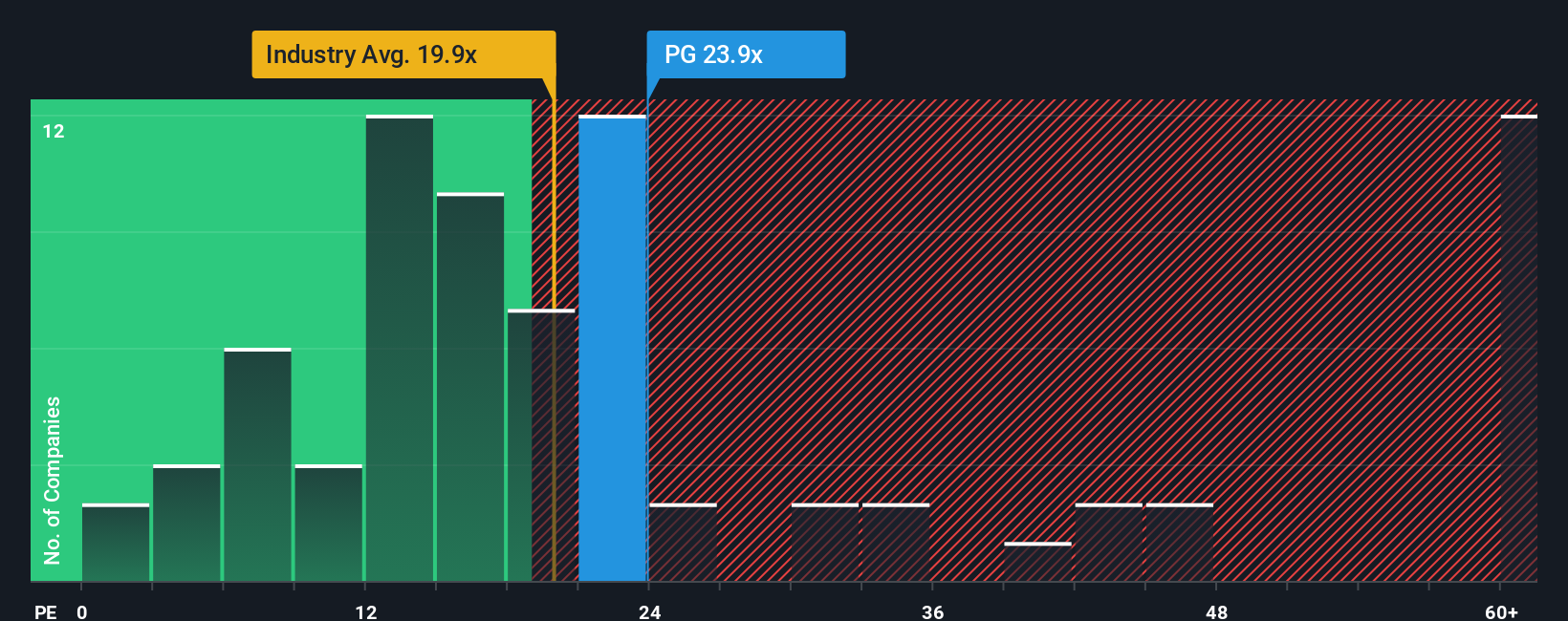

El ratio Precio/Ganancias (PE) es una herramienta de valoración muy utilizada para empresas rentables como Procter & Gamble. Es especialmente útil cuando se evalúan empresas maduras con beneficios estables. Este múltiplo es relevante porque equilibra el poder de los beneficios actuales con las expectativas de crecimiento futuro de los inversores.

Un ratio PE "normal" puede variar en función de factores como el crecimiento previsto de los beneficios y el riesgo empresarial. Las empresas con mayores perspectivas de crecimiento o menor riesgo suelen justificar ratios PE más elevados, mientras que las empresas que afrontan volatilidad suelen cotizar a múltiplos más bajos. Los índices de referencia, como el PE medio del sector, la media del grupo de pares y los propios ratios históricos de una empresa, son puntos de referencia importantes.

Procter & Gamble cotiza actualmente a un PER de 21 veces. Esta cifra es superior a la media del sector de productos para el hogar, que es de 18 veces, pero está en línea con la media de su grupo de pares, que es de 20 veces. Simply Wall St ha desarrollado una métrica propia denominada Fair Ratio, calculada en 26 veces para Procter & Gamble. Este Fair Ratio tiene en cuenta el crecimiento de los beneficios, los márgenes de beneficio, el perfil de riesgo, los estándares del sector y la capitalización bursátil, lo que proporciona una medida más holística del valor razonable que las comparaciones entre el sector o los homólogos.

Si comparamos el Ratio Justo de 26x con el PER actual de 21x, vemos que Procter & Gamble cotiza por debajo de lo que se consideraría justo para su perfil. Esto implica una infravaloración potencial basada en este método.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1416 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Procter & Gamble

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia y perspectiva sobre una empresa, que reúne sus propios supuestos sobre sus futuros ingresos, beneficios y valor razonable. Todo ello está relacionado con lo que usted cree que impulsa o frena el negocio.

Las narrativas permiten vincular la historia real del negocio de Procter & Gamble, como su innovación, alcance global o riesgos de mercado, con una previsión financiera dinámica y una estimación actualizada del valor razonable. Proporcionan una forma clara de comparar su propio análisis con el precio de mercado, haciendo que las decisiones de comprar, mantener o vender sean más sencillas.

Estas Narrativas son fáciles de crear y personalizar en la página de la Comunidad Simply Wall St, donde millones de inversores comparten y actualizan sus perspectivas en tiempo real. Cuando se publican noticias o resultados, las narrativas actualizan automáticamente las previsiones y valoraciones conectadas, manteniendo su tesis alineada con los últimos acontecimientos.

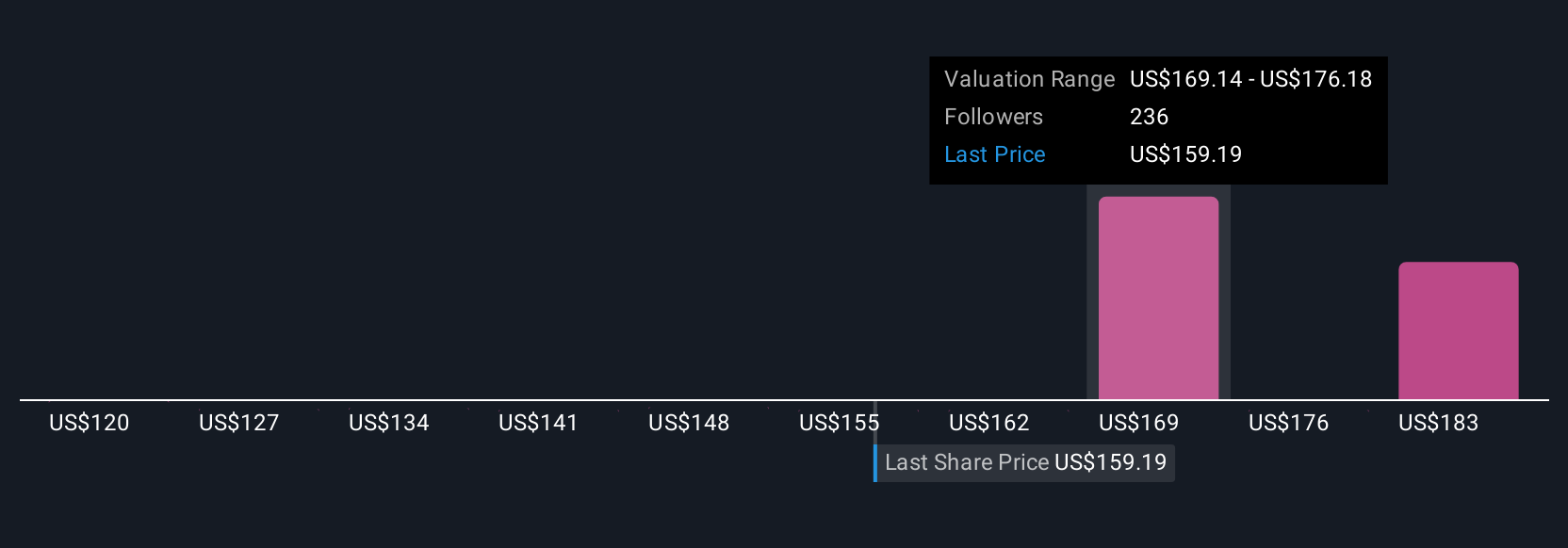

Por ejemplo, una narrativa de Procter & Gamble prevé un valor razonable de hasta 147 dólares por acción, asumiendo retos como la volatilidad económica mundial y un crecimiento modesto. Otra prevé hasta 186 dólares por acción, teniendo en cuenta la fuerte innovación y el aumento de la cuota de mercado. Explorando diferentes narrativas, puede encontrar la que mejor se ajuste a sus puntos de vista y actuar con confianza cuando los números y su historia conecten.

En el caso de Procter & Gamble, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Procter & Gamble:

- 🐂 Caso Toro Procter & Gamble

Valor razonable: 169,05 $.

Valoración actual: 12,6% infravalorada

Crecimiento previsto de los ingresos: 3.19%

- Los analistas esperan que la innovación y el lanzamiento de nuevos productos impulsen el aumento de la cuota de mercado, los ingresos y la expansión de los márgenes netos.

- Las previsiones de consenso apuntan a unos ingresos de 92.800 millones de dólares y unos beneficios de 17.800 millones de dólares para 2028, suponiendo una expansión gradual de los márgenes y una confianza estable de los consumidores.

- El precio objetivo de consenso es sólo un 6,7% superior al precio actual, lo que sugiere que la acción está cerca de su valor razonable a menos que el crecimiento o los márgenes superen las expectativas.

- 🐻 Caso bajista de Procter & Gamble

Valor razonable: 119,81 $.

Valoración actual: 23,3% sobrevalorado

Crecimiento previsto de los ingresos: 4.68%

- La ralentización del crecimiento y las presiones sobre los márgenes significan que el valor razonable puede estar significativamente por debajo del precio de mercado actual, incluso con la fortaleza operativa de P&G.

- La media ponderada de cuatro métodos, incluidos DCF, DDM y medidas históricas de dividendos y PE, sugiere un recorrido al alza limitado y una posible sobrevaloración a los niveles actuales.

- P&G sigue siendo un productor de dividendos fiable, pero es probable que su precio esté sobrevalorado, con poco apoyo para una subida sostenida a menos que la rentabilidad o el crecimiento de las ventas se aceleren significativamente.

¿Cree que hay algo más en la historia de Procter & Gamble? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Procter & Gamble puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PG

Advertisement