Advertisement

¿Es Kimberly-Clark una joya oculta tras la caída de precios del 11,7% de este mes?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Kimberly-Clark es realmente una ganga por descubrir, o simplemente otro nombre conocido en su cartera? Analicemos las cifras reales que se esconden tras el precio actual de la acción.

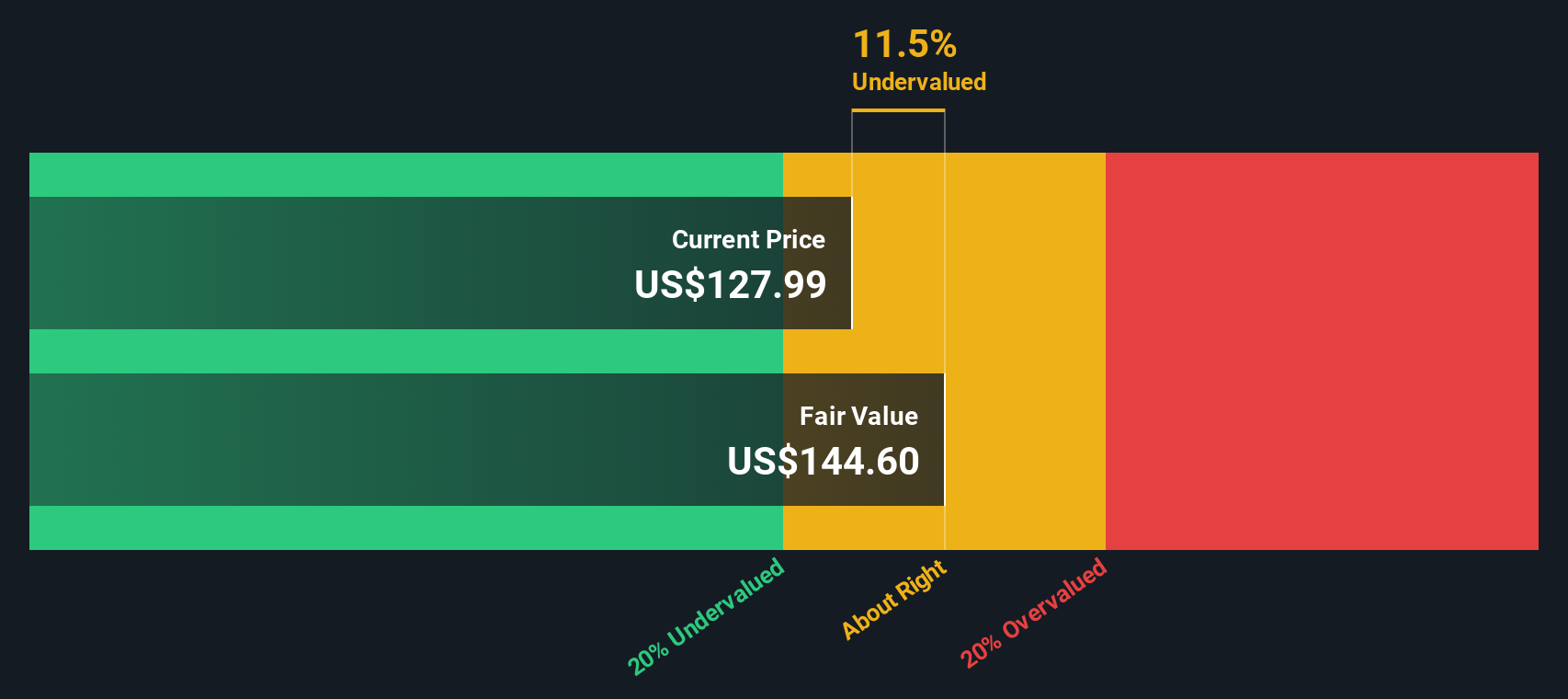

- El último mes ha sido una montaña rusa para la cotización de Kimberly-Clark, con una caída del 11,7%. Con ello, su rentabilidad en lo que va de año es del -19,6%. Aunque pueda parecer duro, los movimientos a corto plazo pueden revelar nuevas oportunidades o nuevos riesgos.

- Los últimos titulares destacan los cambios en los patrones de gasto de los consumidores y las presiones sobre los costes de la cadena de suministro. Ambos factores han afectado a grandes empresas del sector del cuidado personal como Kimberly-Clark. En las últimas semanas, las noticias del sector se han centrado en cómo se están adaptando las empresas a estos cambios, lo que indica un contexto importante para las tendencias de las cotizaciones bursátiles.

- En nuestro análisis de valoración, Kimberly-Clark obtiene una puntuación perfecta de 6 sobre 6 por estar infravalorada en múltiples comprobaciones de inversión. Explicaremos exactamente cómo se calculan estas cifras, pero quédese para ver un enfoque más inteligente de la valoración al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Kimberly-Clark

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque se utiliza ampliamente para determinar si una acción cotiza por encima o por debajo de su valor real en función de su potencial de generación de efectivo.

El flujo de caja libre actual de Kimberly-Clark asciende a 1.790 millones de dólares. Según las estimaciones de los analistas y otras proyecciones, el flujo de caja libre crecerá de forma constante, con un valor previsto de 3.210 millones de dólares en 2035. En particular, los analistas ofrecen previsiones directas hasta 2027. A partir de ese momento, el crecimiento se extrapola utilizando modelos del sector. Esta metodología ofrece una imagen completa de la capacidad de ingresos de la empresa en la próxima década.

Utilizando estas estimaciones de flujo de caja, el modelo DCF calcula el valor intrínseco de Kimberly-Clark en 194,34 dólares por acción. Esto representa un significativo 46,0% por encima de su cotización actual, lo que sugiere un fuerte margen de seguridad para los inversores interesados en oportunidades de valor.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Kimberly-Clark está infravalorada en un 46,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 928 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Kimberly-Clark frente a beneficios

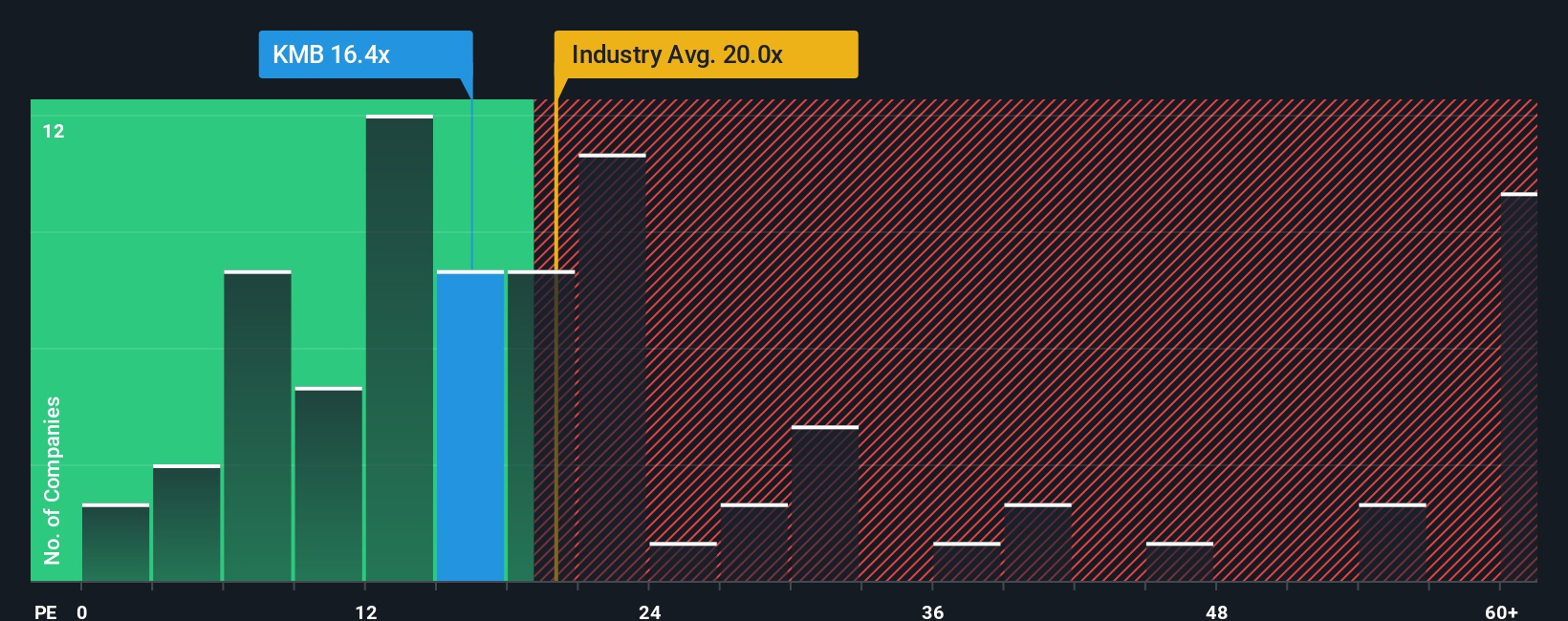

La relación precio/beneficios (PER) se considera la herramienta de valoración más utilizada para empresas consolidadas y rentables como Kimberly-Clark. El ratio PE ayuda a los inversores a calibrar cuánto están pagando por cada dólar de beneficios de la empresa, lo que lo hace especialmente útil para comparar empresas del mismo sector y aquellas con flujos de beneficios estables.

Al analizar los ratios PE, es importante recordar que las perspectivas de crecimiento y los perfiles de riesgo desempeñan un papel importante en la definición de lo que debería ser un múltiplo "normal" o "justo". Las empresas que se espera que crezcan más rápido que sus homólogas, o con beneficios más predecibles, suelen justificar ratios PE más elevados, mientras que las que afrontan mayores riesgos o un crecimiento más lento suelen merecer un descuento.

Kimberly-Clark cotiza actualmente a un PER de 17,7 veces. Se sitúa justo por debajo de la media del sector de productos para el hogar (18,0 veces) y también es inferior a la media del grupo de referencia (20,1 veces). Para obtener una comparación más ajustada, Simply Wall St calcula un "Ratio Justo" para Kimberly-Clark de 22,3x. El Fair Ratio combina factores como el crecimiento de los beneficios, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo, por lo que va más allá de las simples medias del sector o de los homólogos.

Esto hace que el Ratio Justo sea un poderoso punto de referencia, ya que está hecho a medida para las características específicas de Kimberly-Clark, en lugar de basarse en amplias comparaciones de talla única. Con el PER actual de Kimberly-Clark en 17,7 veces y su Ratio Justo en 22,3 veces, las cifras sugieren que la acción puede estar cotizando a una valoración atractiva en relación con lo que podría merecer.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.436 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Kimberly-Clark

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una forma sencilla y fácil de usar de expresar su propia historia o perspectiva detrás de las cifras de una empresa, combinando sus expectativas de valor razonable, beneficios futuros, ingresos y márgenes en un marco claro. Las narrativas conectan lo que usted cree que le está ocurriendo (o le ocurrirá) a Kimberly-Clark con el modo en que esas creencias podrían dar forma a su posible valor razonable, haciendo que las decisiones de inversión sean más personales, transparentes y procesables.

Las Narrativas están disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, y están diseñadas para cualquier nivel de experiencia. Al construir una narrativa, puede comparar su valor razonable con el precio actual y ver rápidamente si ahora podría ser el momento adecuado para comprar, mantener o vender. Además, las Narrativas se actualizan dinámicamente en respuesta a nueva información, como informes de beneficios o titulares de noticias, para que su tesis de inversión siga siendo relevante.

Por ejemplo, ahora mismo los inversores más optimistas sobre Kimberly-Clark creen que su valor razonable es de 162 dólares, mientras que los más prudentes lo ven tan bajo como 118 dólares, lo que pone de relieve cómo las Narrativas pueden captar una amplia gama de perspectivas a medida que evoluciona la situación.

¿Crees que hay algo más en la historia de Kimberly-Clark? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kimberly-Clark puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:KMB

Advertisement