El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si sufrirá una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Es importante señalar que Inter Parfums, Inc.(NASDAQ:IPAR) tiene deuda. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Qué riesgo conlleva la deuda?

La deuda y otros pasivos se convierten en un riesgo para una empresa cuando no puede cumplir fácilmente esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Vea nuestro último análisis de Inter Parfums

¿Cuánta deuda tiene Inter Parfums?

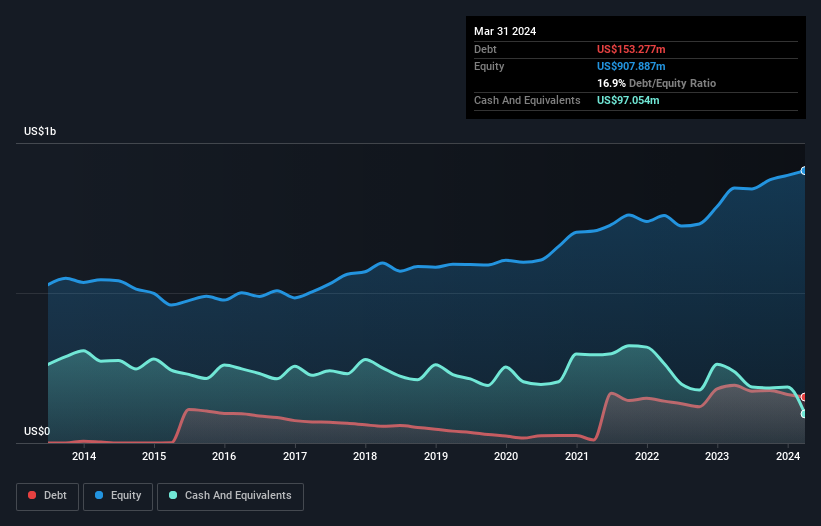

Como se puede ver a continuación, Inter Parfums tenía 153,3 millones de dólares de deuda en marzo de 2024, por debajo de los 192,2 millones de dólares del año anterior. Sin embargo, cuenta con 97,1 millones de dólares en efectivo para compensar esta deuda, lo que supone una deuda neta de unos 56,2 millones de dólares.

Un vistazo al pasivo de Inter Parfums

Según el último balance, Inter Parfums tenía pasivos por valor de 302,5 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 138,8 millones de dólares con vencimiento a más de 12 meses. Para compensar estas obligaciones, disponía de una tesorería de 97,1 millones de dólares, así como de títulos de crédito por valor de 301,1 millones de dólares con vencimiento a menos de 12 meses. Por lo tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 43,1 millones de dólares.

Teniendo en cuenta el tamaño de Inter Parfums, parece que sus activos líquidos están bien equilibrados con su pasivo total. Por lo tanto, es muy poco probable que esta empresa de 3.840 millones de dólares carezca de liquidez, pero aún así merece la pena vigilar el balance. Prácticamente sin deuda neta, Inter Parfums tiene una carga de deuda muy ligera.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). De este modo, consideramos tanto el quantum absoluto de la deuda, como los tipos de interés que se pagan por ella.

Inter Parfums tiene un bajo ratio de deuda neta sobre EBITDA, de sólo 0,23 puntos. Y su EBIT cubre fácilmente sus gastos por intereses, ya que es 98,1 veces superior. Así que se podría argumentar que no está más amenazada por su deuda que un elefante por un ratón. El EBIT de Inter Parfums fue bastante plano durante el año pasado, pero eso no debería ser un problema dado que no tiene mucha deuda. A la hora de analizar los niveles de endeudamiento, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura de la empresa decidirá si Inter Parfums puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Por lo tanto, hay que ver si ese EBIT se traduce en un flujo de caja libre. En los tres últimos años, Inter Parfums registró un flujo de caja libre negativo, en total. La deuda suele ser más cara, y casi siempre más arriesgada en manos de una empresa con un flujo de caja libre negativo. Los accionistas deberían esperar una mejora.

Nuestra opinión

Tanto la capacidad de Inter Parfums para cubrir sus gastos por intereses con su EBIT como su deuda neta sobre EBITDA nos reconfortaron en el sentido de que puede hacer frente a su endeudamiento. Por el contrario, nuestra confianza se vio minada por su aparente lucha para convertir el EBIT en flujo de caja libre. Si tenemos en cuenta todos los elementos mencionados, nos parece que Inter Parfums gestiona bastante bien su deuda. Dicho esto, la carga es lo suficientemente pesada como para que recomendemos a cualquier accionista que la vigile de cerca. A la hora de analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Hemos identificado 1 señal de advertencia con Inter Parfums , y entenderlas debería formar parte de su proceso de inversión.

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Interparfums puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.