El último informe de resultados de FitLife Brands, Inc.(NASDAQ:FTLF) fue decepcionante para los accionistas. Si bien las cifras principales fueron débiles, creemos que los inversores podrían estar pasando por alto algunos factores alentadores.

Vea nuestro último análisis de FitLife Brands

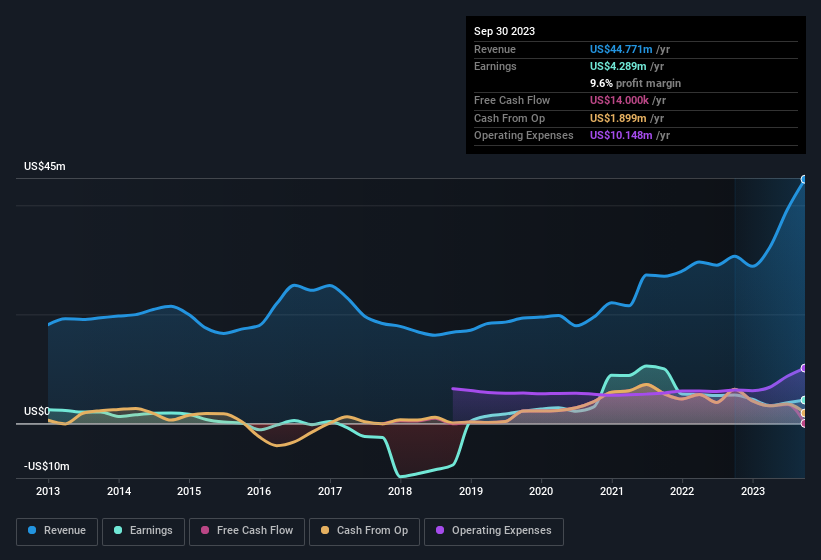

Una mirada más de cerca a las ganancias de FitLife Brands

En altas finanzas, el ratio clave utilizado para medir lo bien que una empresa convierte los beneficios reportados en flujo de caja libre (FCF) es el ratio de devengo (de flujo de caja). El ratio de devengo resta el FCF del beneficio de un periodo determinado, y divide el resultado por los activos operativos medios de la empresa durante ese periodo. Este ratio nos indica qué parte de los beneficios de una empresa no está respaldada por el flujo de caja libre.

Por lo tanto, en realidad se considera positivo que una empresa tenga un coeficiente de devengo negativo, pero negativo que su coeficiente de devengo sea positivo. Aunque no es un problema tener un coeficiente de devengo positivo, que indica un cierto nivel de beneficios no monetarios, un coeficiente de devengo alto es posiblemente algo malo, porque indica que los beneficios en papel no están respaldados por el flujo de caja. En particular, hay algunas pruebas académicas que sugieren que un alto coeficiente de devengo es una mala señal para los beneficios a corto plazo, en términos generales.

Durante los doce meses hasta septiembre de 2023, FitLife Brands registró un ratio de devengo de 0,24. Por lo tanto, sabemos que su flujo de caja libre fue significativamente inferior a su beneficio estatutario, lo que no es nada bueno. De hecho, en el último año tuvo un flujo de caja libre de 14.000 dólares, mucho menos que su beneficio estatutario de 4,29 millones de dólares. De hecho, el flujo de caja libre de FitLife Brands disminuyó el año pasado, pero puede que se recupere el año que viene, ya que el flujo de caja libre suele ser más volátil que los beneficios contables. Dicho esto, hay algo más en la historia. El ratio de devengo refleja el impacto de elementos inusuales en el beneficio estatutario, al menos en parte. Un aspecto positivo para los accionistas de FitLife Brands es que su ratio de devengo fue significativamente mejor el año pasado, lo que da motivos para creer que puede volver a una mayor conversión de efectivo en el futuro. Los accionistas deberían esperar una mejora del flujo de caja en relación con el beneficio en el año en curso, si es que se produce.

Nota: siempre recomendamos a los inversores que comprueben la solidez del balance. Haga clic aquí para acceder a nuestro análisis del balance de FitLife Brands.

¿Cómo influyen las partidas inusuales en los beneficios?

Desafortunadamente (a corto plazo) FitLife Brands vio su beneficio reducido por elementos inusuales por valor de 1,9 millones de dólares. En el caso de que se tratara de un cargo no monetario, habría facilitado una elevada conversión en efectivo, por lo que resulta sorprendente que el coeficiente de devengo cuente una historia diferente. Aunque las deducciones debidas a partidas inusuales son decepcionantes en primera instancia, hay un resquicio de esperanza. Cuando analizamos la gran mayoría de las empresas cotizadas de todo el mundo, descubrimos que las partidas inusuales significativas no suelen repetirse. Y, al fin y al cabo, eso es exactamente lo que implica la terminología contable. Suponiendo que esos gastos inusuales no vuelvan a producirse, esperaríamos que FitLife Brands obtuviera un beneficio mayor el año que viene, en igualdad de condiciones.

Nuestra opinión sobre los beneficios de FitLife Brands

En conclusión, el ratio de devengo de FitLife Brands sugiere que sus beneficios estatutarios no están respaldados por el flujo de caja, aunque los elementos inusuales pesaron en el beneficio. Basándose en estos factores, es difícil decir si los beneficios de FitLife Brands son un reflejo razonable de su rentabilidad subyacente. Hay que tener en cuenta que, a la hora de analizar una acción, conviene tener en cuenta los riesgos que entraña. Por ejemplo, FitLife Brands tiene 3 señales de advertencia (y 1 que nos incomoda un poco) que creemos que deberías conocer.

Nuestro examen de FitLife Brands se ha centrado en determinados factores que pueden hacer que sus beneficios parezcan mejores de lo que son. Pero siempre hay más por descubrir si eres capaz de centrar tu mente en minucias. Algunas personas consideran que un alto rendimiento de los fondos propios es una buena señal de un negocio de calidad. Aunque puede que tenga que investigar un poco, puede que le resulte útil esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores que compran personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si FitLife Brands puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.