Advertisement

¿Significa la reciente caída del 33% de las acciones de UnitedHealth Group una oportunidad para 2025?

Simply Wall St

Revisado por Bailey Pemberton

Si alguna vez se ha preguntado si es el momento adecuado para invertir en acciones de UnitedHealth Group, no es el único. Los recientes movimientos en el precio de la acción han dado mucho de qué hablar tanto a los inversores experimentados como a los novatos. Durante el último mes, las acciones de UnitedHealth Group han subido un 6,9%, y sólo la semana pasada experimentaron un modesto repunte del 0,7%. Sin embargo, estas cifras son sólo una parte de la historia. Si ampliamos la perspectiva al año pasado, observaremos que las acciones han bajado un 33,1%. Se trata de una caída notable, que refleja no sólo las turbulencias del mercado, sino también el cambio de expectativas sobre el crecimiento y el riesgo en el sector sanitario.

Gran parte de este cambio de actitud puede atribuirse a los titulares de todo el sector sobre los cambios en las tasas de reembolso y los debates en curso sobre la normativa que afecta a los proveedores de seguros. Estos factores han contribuido a la incertidumbre de los inversores, que puede hacer bajar las valoraciones aunque los fundamentos del negocio permanezcan prácticamente intactos. Sin embargo, la rentabilidad a cinco años de UnitedHealth Group sigue siendo positiva, con un 23,8%, lo que sugiere que puede haber potencial a largo plazo cuando la situación vuelva a ser favorable para la empresa.

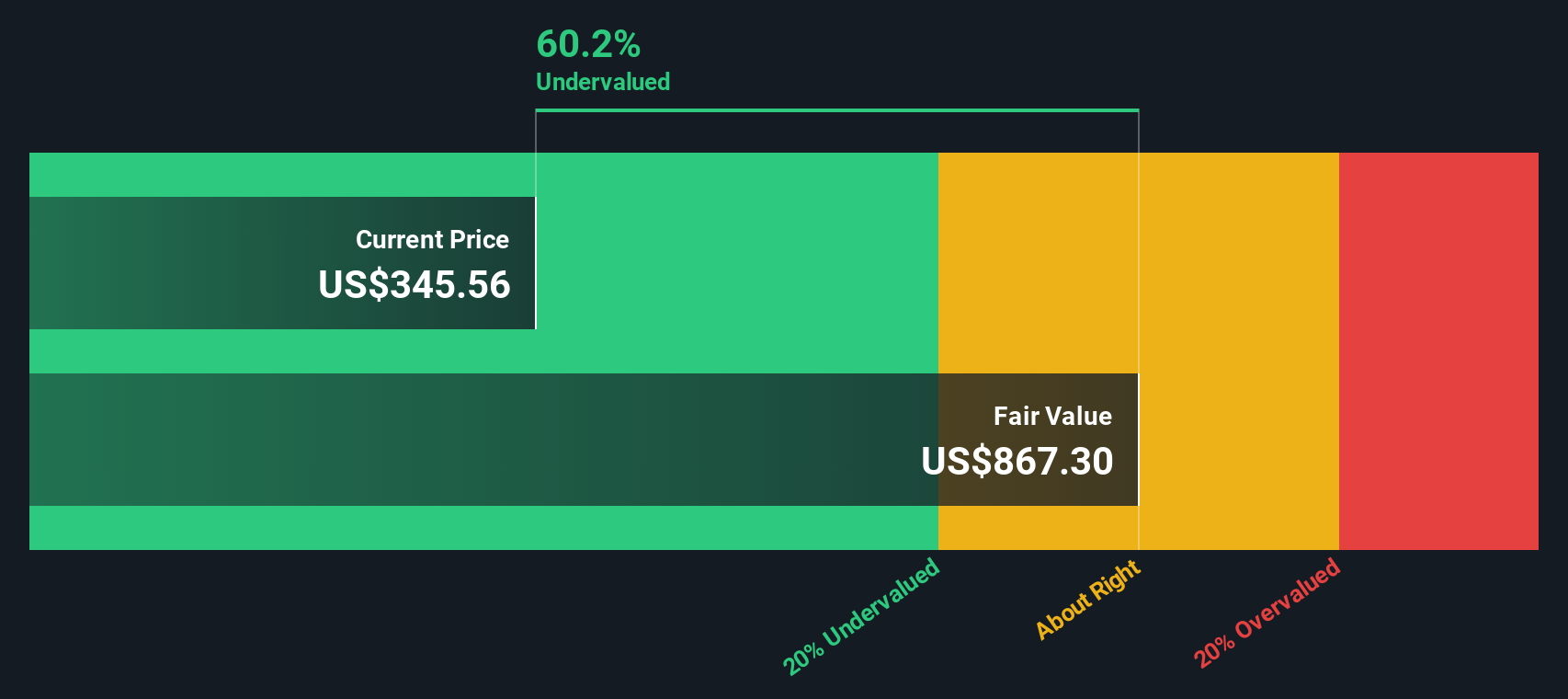

¿Qué significa esto para la valoración de las acciones? Según nuestro baremo, UnitedHealth Group obtiene una puntuación de valoración de 4 sobre 6. No es una puntuación perfecta, pero indica que la empresa podría estar infravalorada según varios parámetros clave. A continuación, analizaremos cómo se comparan estos enfoques de valoración y sugeriremos una forma más inteligente de reunir toda esta información para tomar una decisión de inversión más clara.

Por qué UnitedHealth Group está rezagado con respecto a sus pares

Enfoque 1: Análisis del flujo de caja descontado (DCF) de UnitedHealth Group

El enfoque de valoración del flujo de caja descontado (DCF) estima el valor intrínseco de UnitedHealth Group proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este modelo ayuda a los inversores a evaluar el valor real de la empresa basándose en los flujos de caja esperados que la empresa puede generar a lo largo del tiempo.

Actualmente, UnitedHealth Group genera un flujo de caja libre (FCF) de 25.210 millones de dólares. En los próximos cinco años, los analistas estiman que el FCF aumentará de forma constante hasta alcanzar los 27.090 millones de dólares a finales de 2029. Más allá de estas proyecciones iniciales, se extrapolan otras hipótesis de crecimiento, que reflejan aumentos moderados en la generación de tesorería hasta 2035. Todas las cifras se expresan en dólares estadounidenses, y las estimaciones más allá de 2029 han sido facilitadas por Simply Wall St basándose en las tasas de crecimiento anteriores y en las expectativas del sector.

Sobre la base de estos flujos de caja proyectados y del modelo DCF, el valor razonable estimado por acción de UnitedHealth Group es de 853,86 dólares. A los niveles actuales del mercado, esto sugiere que UnitedHealth Group cotiza con un descuento del 56,9% respecto a su valor intrínseco calculado, lo que indica que la acción puede estar muy infravalorada según este método.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que UnitedHealth Group está infravalorada en un 56,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

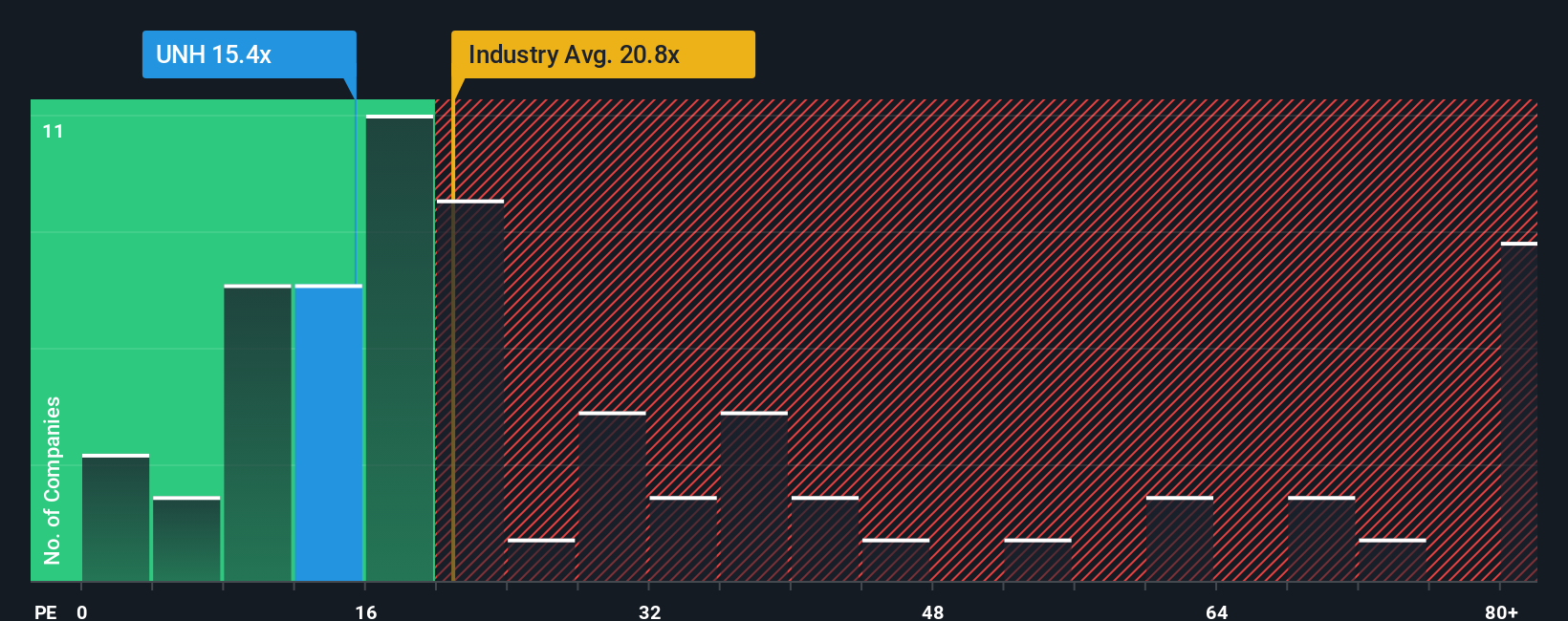

Enfoque 2: Precio vs. Ganancias (PE) de UnitedHealth Group

La relación Precio/Ganancias (PE) es una métrica de valoración popular para empresas consolidadas y rentables como UnitedHealth Group porque relaciona directamente el precio de la acción con el poder de ganancia de la empresa. En el caso de empresas con beneficios sólidos año tras año, el ratio PE ofrece a los inversores una forma rápida de calibrar cuánto están pagando por cada dólar de beneficios.

Es importante reconocer que lo que se considera un ratio PE "normal" puede variar. Un mayor crecimiento esperado o un menor riesgo favorecen un PE más alto, mientras que un crecimiento más lento o un mayor riesgo tienden a reducirlo. UnitedHealth Group cotiza actualmente a un PER de 15,6 veces. En comparación, la media del sector sanitario es de 21,7 veces y la media de sus homólogos es de 13,4 veces. Esto significa que las acciones de UnitedHealth Group cotizan por debajo del sector en general, pero un poco por encima de sus homólogas.

Más allá de las simples comparaciones, el "Fair Ratio" de Simply Wall St proporciona un punto de referencia avanzado. Esta medida refleja no sólo las cifras de sus homólogos y del sector, sino que también tiene en cuenta el crecimiento de los beneficios, el perfil de riesgo, los márgenes de beneficios y el tamaño de UnitedHealth Group. El Ratio Justo para UnitedHealth Group es de 36,9 veces, lo que sugiere que las características subyacentes de la empresa podrían justificar una valoración mucho mayor. Dado que el Ratio Justo tiene en cuenta estos factores exclusivos de la empresa, ofrece una imagen más completa que los índices de referencia tradicionales.

Con un PER actual de 15,6 veces, muy por debajo del Ratio Justo de 36,9 veces, UnitedHealth Group parece infravalorada según esta medida.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de UnitedHealth Group

Anteriormente mencionamos que hay una forma aún más inteligente de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa conecta la historia de la empresa, su visión de su rendimiento, riesgos y futuro, con una previsión financiera específica y un valor razonable estimado.

En lugar de basarse únicamente en cifras como los ratios PE, con las Narrativas usted elabora o selecciona un escenario. Por ejemplo, ¿espera que las inversiones de UnitedHealth Group en atención basada en el valor y tecnología impulsen los márgenes, o es más cauto debido a los retos de la estrategia de Medicare y a los vientos en contra regulatorios?

Esto hace que la inversión sea más dinámica y accesible; millones de inversores en la página de la Comunidad de Simply Wall St utilizan Narrativas para seguir fácilmente cómo sus perspectivas, y la evolución de las noticias o los resultados de la empresa, dan forma al valor razonable y si la acción cotiza por debajo o por encima de él.

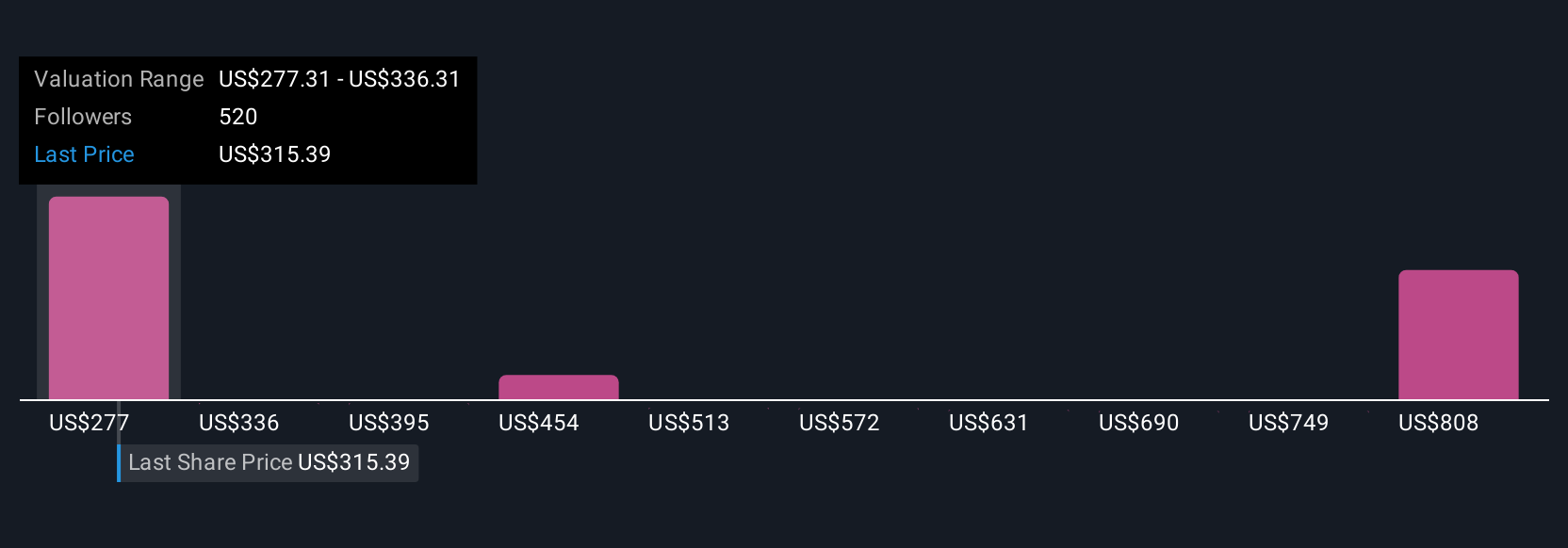

Si los analistas esperan que el valor razonable de UnitedHealth oscile entre 198 y 626 dólares por acción, un inversor conservador podría centrarse en el valor más bajo debido a los posibles riesgos de Medicare, mientras que uno optimista podría esperar una recuperación de los márgenes y apuntar al objetivo más alto. Las narrativas le permiten invertir de una manera que se ajuste a su propia visión y adaptarse rápidamente a medida que cambia la información del mundo real.

¿Cree que hay algo más en la historia de UnitedHealth Group? Cree su propia narrativa para hacérsela saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UnitedHealth Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UNH

Advertisement