Advertisement

¿Existe ahora una oportunidad en UnitedHealth Group después de que el escrutinio regulador afecte a las acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si el precio actual de UnitedHealth Group es una ganga o si aún puede bajar antes de que se muestre su verdadero valor? No es el único, ya que muchos inversores se hacen la misma pregunta, dada la historia y la talla del valor.

- Las acciones de UnitedHealth Group experimentaron una recuperación del 3% la semana pasada, pero los movimientos a más largo plazo muestran problemas más profundos. Las acciones cayeron un 7,2% este mes y un 44,8% en el último año.

- Los últimos titulares han puesto de relieve nuevas presiones reguladoras y un mayor escrutinio en torno a los reembolsos sanitarios, lo que ha sacudido la confianza de los inversores y alimentado la volatilidad de la cotización. El nerviosismo de sectores más amplios y los cambiantes debates políticos amplifican los efectos y mantienen alerta a los operadores.

- Según el marco de valoración de seis puntos de Simply Wall St, UnitedHealth Group obtiene actualmente una puntuación de 5 sobre 6 en las comprobaciones de infravaloración. Se trata de un buen resultado, pero ¿cuál es la posición de cada enfoque de valoración? Quédese aquí mientras profundizamos en los diferentes métodos, y esté atento a una forma aún más inteligente de calcular el valor al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de UnitedHealth Group

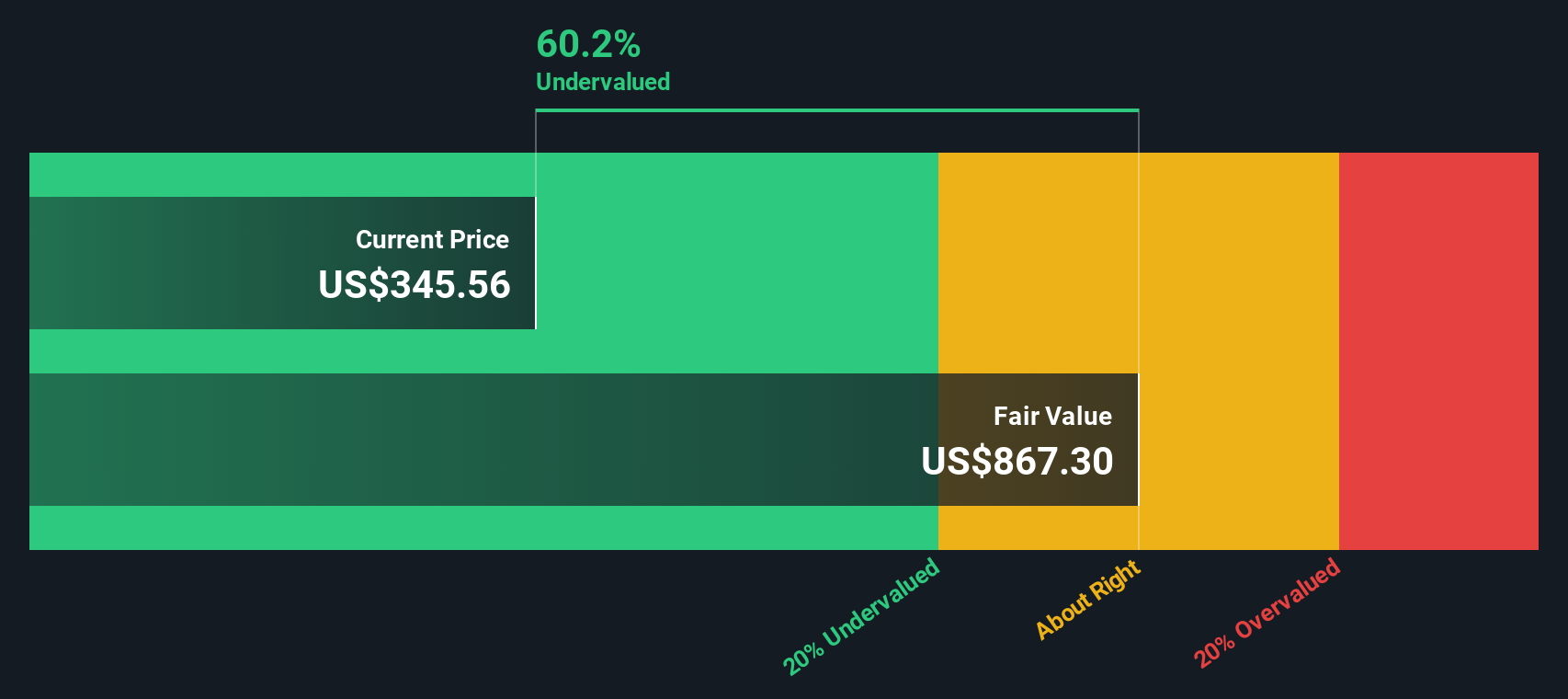

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque pretende determinar el valor real de la empresa en dólares de hoy, basándose en la cantidad de efectivo que se espera que genere.

En el caso de UnitedHealth Group, el modelo parte de un flujo de caja libre actual de 17.100 millones de dólares. Las previsiones de los analistas se extienden a los próximos cinco años y luego se extrapolan las proyecciones, culminando en un flujo de caja libre estimado de 39.700 millones de dólares para 2035. Estas cifras, todas ellas en USD, reflejan una generación de efectivo saludable y un aumento constante previsto año tras año.

Según este análisis, el valor intrínseco de UnitedHealth Group se estima en 847,44 dólares por acción. En comparación con los precios de mercado recientes, el DCF sugiere que la acción está infravalorada en un 61,1%.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que UnitedHealth Group está infravalorada en un 61,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de UnitedHealth Group frente a ganancias

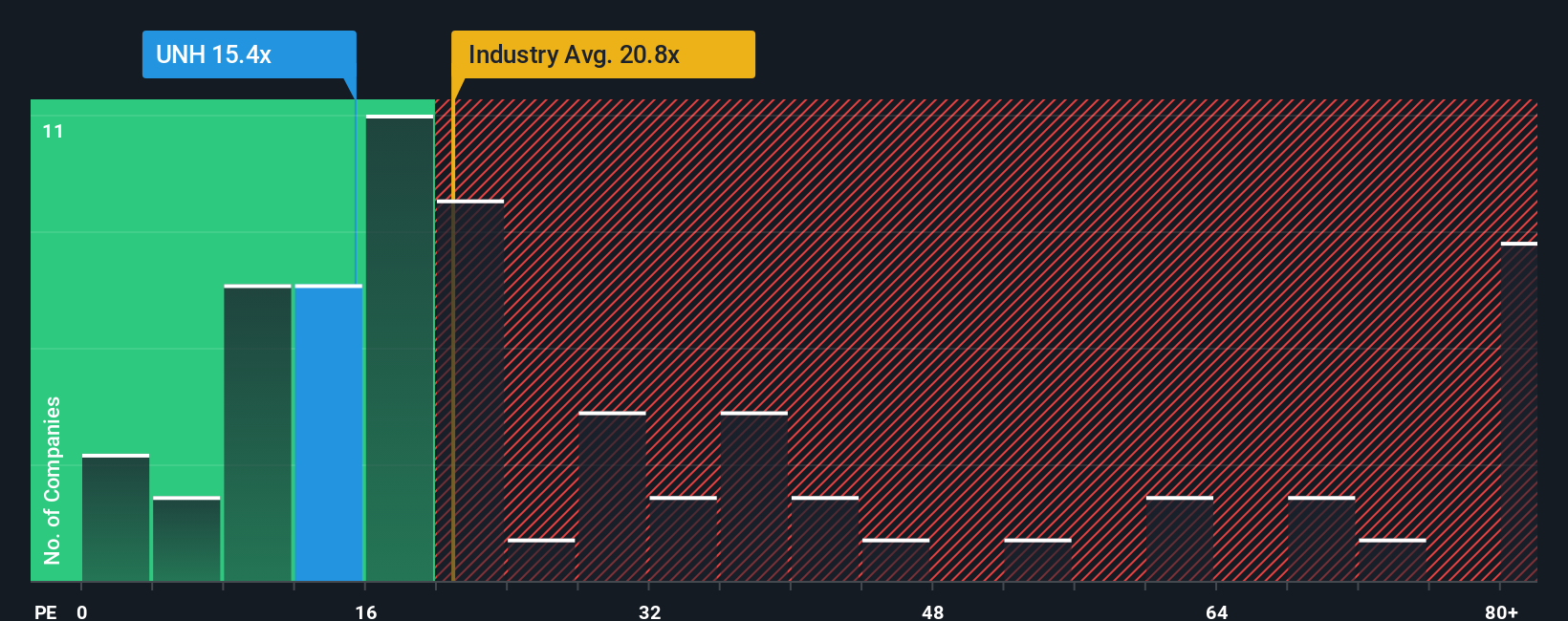

La relación precio/beneficios (PE) suele ser la métrica a la que se recurre para valorar empresas consolidadas y rentables como UnitedHealth Group. Al comparar el precio actual de las acciones de una empresa con sus beneficios recientes, los inversores obtienen una idea rápida de cuánto está dispuesto a pagar el mercado por cada dólar de beneficio. Para las empresas con un historial de beneficios constante, el ratio PE puede ofrecer información significativa sobre las expectativas de crecimiento y el riesgo percibido.

Tanto las perspectivas de crecimiento como los riesgos del mercado influyen mucho en lo que se considera un ratio PE "normal" o "justo". Las empresas de rápido crecimiento y menor riesgo suelen tener múltiplos más altos. Por el contrario, un crecimiento más lento o una mayor incertidumbre suelen reducir estos ratios. En el caso de UnitedHealth Group, el ratio PE actual se sitúa en 17 veces, notablemente por debajo de la media del sector sanitario (22,8 veces) y de la media de empresas similares cercanas (26,8 veces).

El Fair Ratio de Simply Wall St proporciona una referencia más matizada al tener en cuenta las perspectivas específicas de crecimiento de los beneficios, los márgenes de beneficios, el tamaño y los riesgos potenciales de UnitedHealth Group. En lugar de limitarse a comparar con las medias del sector o sus homólogos, este enfoque ofrece una perspectiva personalizada. En el caso de UnitedHealth, el Ratio Justo patentado se sitúa en 41,4 veces, lo que sugiere que, incluso después de tener en cuenta estos aspectos específicos de la empresa, el mercado está valorando actualmente las acciones con un fuerte descuento en relación con su rendimiento esperado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de UnitedHealth Group

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es una herramienta sencilla y potente que permite a los inversores contar la historia que hay detrás de una empresa conectando sus propias perspectivas de ingresos, beneficios y márgenes futuros con un valor razonable estimado. En lugar de basarse únicamente en cifras o ratios, las Narrativas le permiten combinar su perspectiva del futuro de UnitedHealth Group con una previsión financiera, mostrando al instante lo que esto significa para el valor razonable de las acciones en la actualidad.

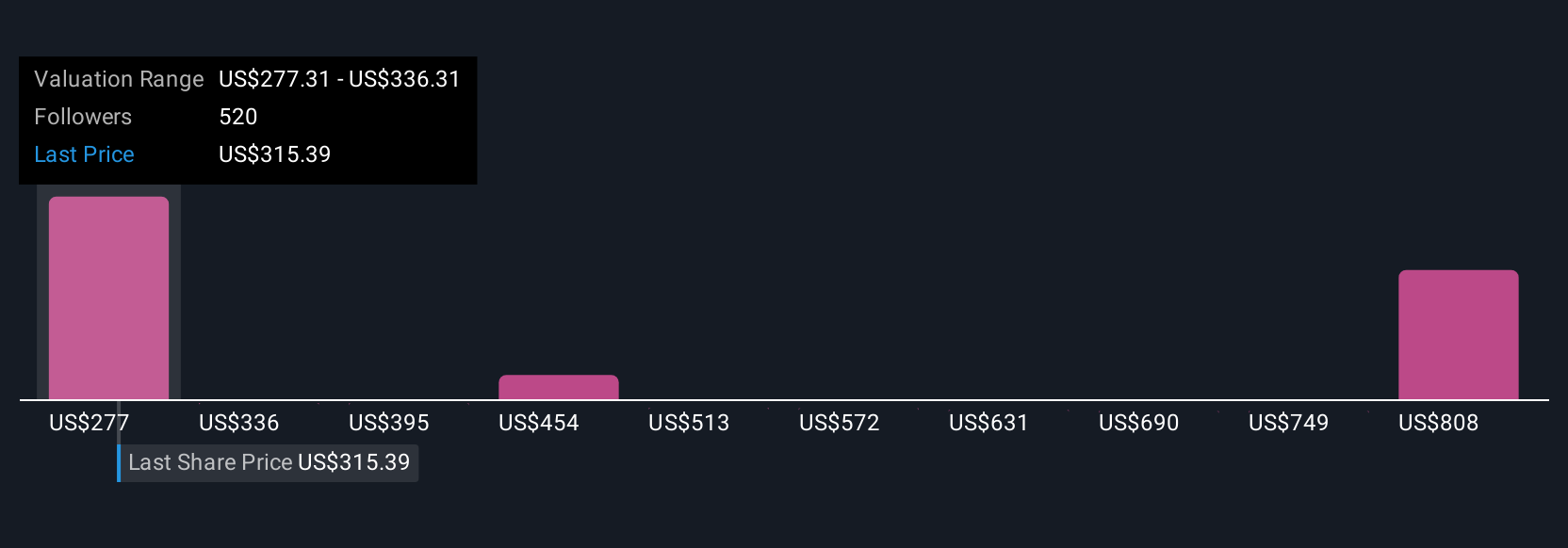

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas para que sus decisiones de comprar, mantener o vender sean más transparentes y dinámicas. Las Narrativas se actualizan tan pronto como se dispone de nueva información, como informes de beneficios o noticias importantes, lo que mantiene cada estimación fresca y relevante. Por ejemplo, algunas Narrativas de UnitedHealth Group anticipan una sólida recuperación de los márgenes y establecen un valor razonable alcista de hasta 626 dólares por acción, mientras que otras perspectivas más prudentes, que reflejan retos normativos u operativos más duros, llegan a un valor razonable de tan sólo 198 dólares. Esta diversidad de perspectivas le permite comparar su historia con la de los demás y tomar decisiones de inversión más inteligentes e informadas.

¿Cree que hay más en la historia de UnitedHealth Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UnitedHealth Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UNH

Advertisement