Advertisement

Cómo ha cambiado la historia de las inversiones de Berkshire Hathaway en UnitedHealth Group (UNH)

Simply Wall St

Revisado por Simply Wall St

- Durante el pasado trimestre, una amplia gama de inversores institucionales, entre ellos Berkshire Hathaway de Warren Buffett, revelaron el aumento o la apertura de posiciones en UnitedHealth Group, lo que pone de relieve el renovado interés de destacados participantes en el mercado.

- Este aumento de la actividad institucional, junto con el respaldo de analistas y fondos de cobertura y los continuos compromisos de dividendos, subraya la fortaleza percibida de la empresa a pesar de los vientos en contra temporales.

- Examinaremos cómo la nueva e importante participación de Berkshire Hathaway puede influir en la narrativa de inversión y el atractivo institucional de UnitedHealth Group en el futuro.

La IA está a punto de cambiar la atención sanitaria. Estos 29 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización de mercado inferior a 10.000 millones de dólares.

Resumen de la narrativa de inversión de UnitedHealth Group

Para ser accionista de UnitedHealth Group, hay que creer en el valor a largo plazo de su modelo diversificado de asistencia sanitaria y en la capacidad de la empresa para gestionar las presiones de los costes asistenciales, optimizar las operaciones de Medicare y adaptarse a los cambios normativos. El reciente aumento de las compras institucionales, encabezadas por la nueva posición de 1.600 millones de dólares de Berkshire Hathaway, refleja una gran confianza, pero no cambia sustancialmente el catalizador inmediato: la normalización de la actividad asistencial y la recuperación de los beneficios. El mayor riesgo sigue siendo la continua volatilidad de los costes relacionados con Medicare y los perfiles de los afiliados.

Entre los anuncios recientes, destaca la decisión del consejo de mantener el dividendo trimestral en 2,21 dólares por acción, lo que subraya el compromiso con el rendimiento para el accionista, aun cuando persistan los vientos en contra operativos en Medicare. Esta medida indica resistencia financiera y puede tranquilizar a los inversores durante un periodo en el que la atención se centra en los riesgos de ejecución relacionados con la transición del modelo de riesgo de CMS.

Por el contrario, por debajo de la afluencia de nuevo capital institucional, es la interacción entre la aceleración de los costes asistenciales y los cambios en los perfiles de Medicare lo que los inversores deben tener en cuenta...

Lea el artículo completo sobre UnitedHealth Group (¡es gratis!)

Las perspectivas de UnitedHealth Group prevén unos ingresos de 501.100 millones de dólares y unos beneficios de 20.000 millones de dólares para 2028. Este escenario supone una tasa de crecimiento anual de los ingresos del 5,8% y un descenso de los beneficios de 1.300 millones de dólares con respecto a los 21.300 millones actuales.

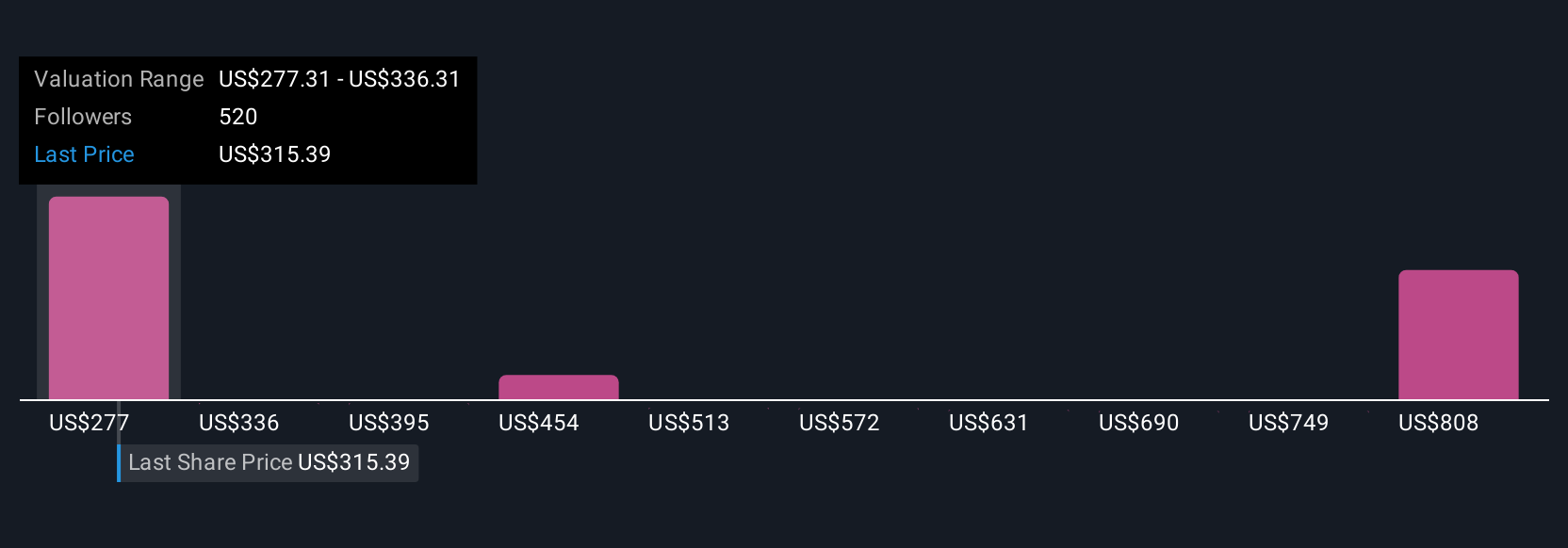

Descubracómo las previsiones de UnitedHealth Group arrojan un valor razonable de 327,29 $, un 6% al alza con respecto a su precio actual.

Exploración de otras perspectivas

Setenta y nueve miembros de la Comunidad de Simply Wall St estiman el valor razonable de UnitedHealth Group entre 290 y 867 USD, lo que pone de manifiesto la diversidad de perspectivas. Mientras que muchos ven un alza significativa, los costes cambiantes de Medicare siguen siendo una variable clave que da forma a las expectativas futuras de rentabilidad y estabilidad.

Explore otras 79 estimaciones del valor razonable de UnitedHealth Group: ¡por qué las acciones podrían valer un 6% menos que el precio actual!

Construya su propia narrativa de UnitedHealth Group

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un excelente punto de partida para su investigación sobre UnitedHealth Group es nuestro análisis que destaca 5 recompensas clave y 1 señal de advertencia importante que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre UnitedHealth Group brinda un análisis fundamental integral resumido en una sola imagen, el copo de nieve, que facilita la evaluación de la salud financiera general de UnitedHealth Group de un vistazo.

¿Considera otras estrategias?

Los pioneros ya están tomando nota. Vea las acciones que están tomando como objetivo antes de que hayan volado del gallinero:

- Supera a los gigantes: estos 24 valores de IA en fase inicial podrían financiar tu jubilación.

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 29 valores están a la cabeza.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UnitedHealth Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UNH

Advertisement