El negocio de Stryker Corporation (NYSE:SYK) va a la zaga del mercado, pero sus acciones no.

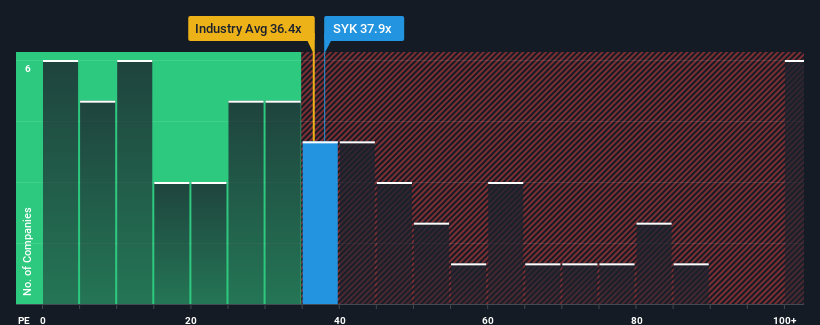

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") inferiores a 17 veces, se podría considerar a Stryker Corporation(NYSE:SYK) como un valor a evitar por completo con su PER de 37,9 veces. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el elevado PER.

Ciertamente, Stryker ha estado haciendo un buen trabajo últimamente, ya que el crecimiento de sus beneficios ha sido positivo, mientras que la mayoría de las demás empresas han visto retroceder sus beneficios. Parece que muchos esperan que la empresa siga desafiando la adversidad del mercado en general, lo que ha aumentado la disposición de los inversores a pagar más por las acciones. De no ser así, los accionistas existentes podrían estar un poco nerviosos sobre la viabilidad del precio de la acción.

Vea nuestro último análisis de Stryker

¿Hay suficiente crecimiento para Stryker?

Para justificar su PER, Stryker necesitaría producir un crecimiento sobresaliente muy superior al del mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico aumento del 27%. Además, el BPA ha aumentado un 63% en conjunto desde hace tres años, gracias a los últimos 12 meses de crecimiento. Por lo tanto, es justo decir que el crecimiento de los beneficios de la empresa en los últimos tiempos ha sido magnífico.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 12% anual, según las estimaciones de los analistas que siguen la evolución de la empresa. Se perfila como un crecimiento similar al 10% anual previsto para el mercado en general.

En vista de ello, es curioso que el PER de Stryker se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores ignoran las expectativas de crecimiento bastante medias y están dispuestos a pagar más por exponerse al valor. Aunque será difícil lograr ganancias adicionales, ya que es probable que este nivel de crecimiento de los beneficios acabe lastrando el precio de la acción.

¿Qué podemos aprender del PER de Stryker?

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos establecido que Stryker cotiza actualmente con un PER superior al esperado, ya que su previsión de crecimiento sólo está en línea con el mercado en general. Cuando vemos una previsión de beneficios media con un crecimiento similar al del mercado, sospechamos que el precio de la acción corre el riesgo de bajar, lo que haría descender el elevado PER. Esto pone en peligro las inversiones de los accionistas y a los inversores potenciales, que corren el riesgo de pagar una prima innecesaria.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado dos señales de advertencia en Stryker que debería tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Stryker puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.