Advertisement

¿Está respaldada la subida de precios del 41,7% de McKesson por su expansión en medicamentos especializados?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si el rápido ascenso de McKesson significa que sigue siendo una buena compra, o si las mejores oportunidades ya están en el retrovisor?

- Sólo en el último año, las acciones de McKesson subieron un sorprendente 41,7%, con ganancias especialmente fuertes del 3,7% en la última semana y del 8,9% en el último mes. Esto indica un impulso y una mayor atención del mercado.

- Los últimos titulares han estado repletos de actualizaciones sobre la expansión de McKesson en la distribución de medicamentos especializados y el interés de todo el sector por la logística sanitaria. Estos factores han alimentado un nuevo optimismo y han contribuido a la última subida del precio de las acciones.

- Según nuestro baremo de valoración, McKesson está infravalorada en un 4 de 6 puntos. Antes de desglosar cómo llegamos a esa cifra utilizando múltiples métodos de valoración, quédese para ver un enfoque aún más profundo para comprender el verdadero valor de una acción al final de este artículo.

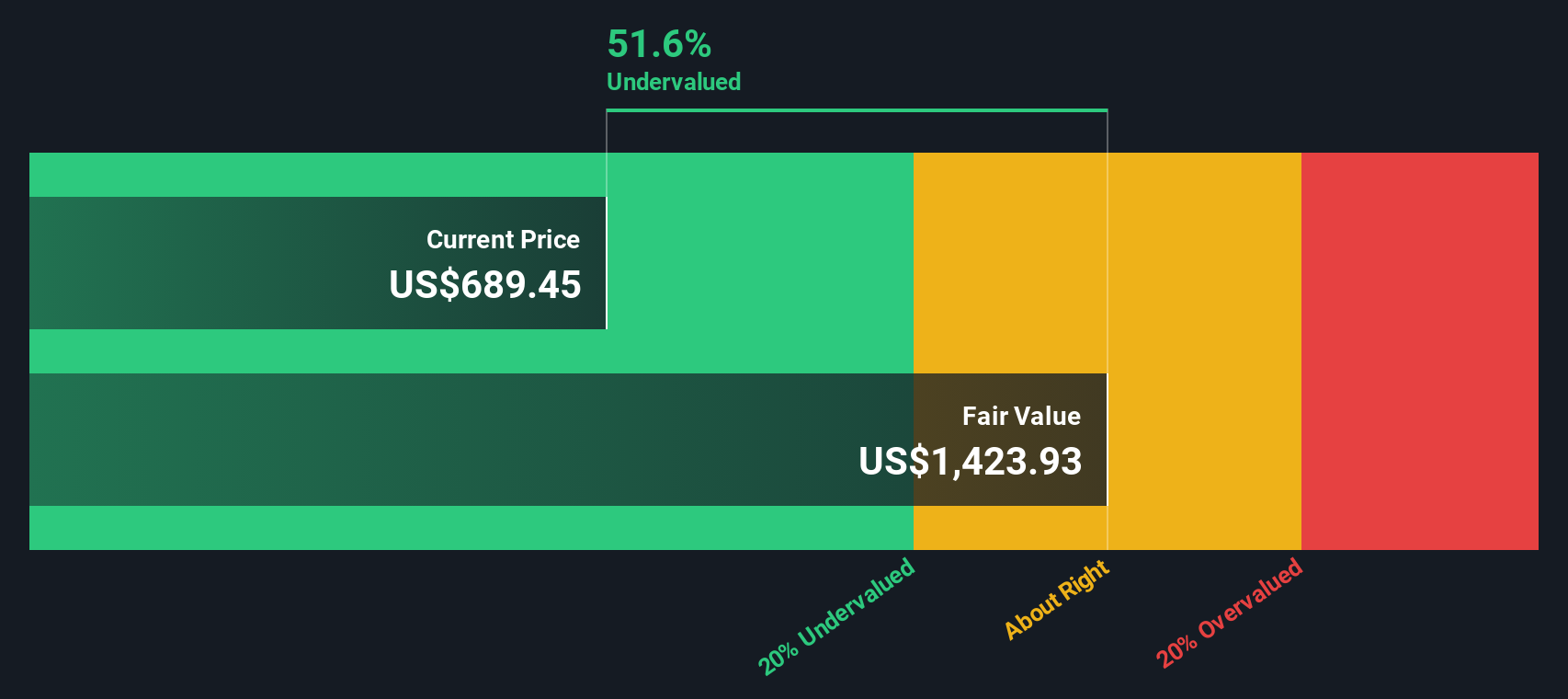

Método 1: Análisis del flujo de caja descontado (DCF) de McKesson

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque se utiliza ampliamente para determinar si una acción está infravalorada o sobrevalorada en función de los resultados financieros previstos.

En el caso de McKesson, el flujo de caja libre anual más reciente asciende a 6.000 millones de dólares. Los analistas prevén un aumento constante del flujo de caja libre en los próximos años, proyectando que alcance los 7.200 millones de dólares en 2030. Las estimaciones iniciales de flujo de caja a cinco años proceden directamente de múltiples fuentes de analistas, mientras que las proyecciones posteriores son extrapoladas. Según este modelo, se espera que los flujos de caja de McKesson sigan siendo sólidos y crecientes, lo que respalda las sólidas perspectivas financieras de la empresa.

Sobre la base de estas proyecciones de flujos de caja, el valor intrínseco estimado de McKesson asciende a 1.399,40 dólares por acción. El modelo DCF indica un descuento del 36,9% respecto al precio actual de la acción, lo que sugiere que la acción puede estar infravalorada por el mercado.

Resultado: INFRAVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que McKesson está infravalorada en un 36,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

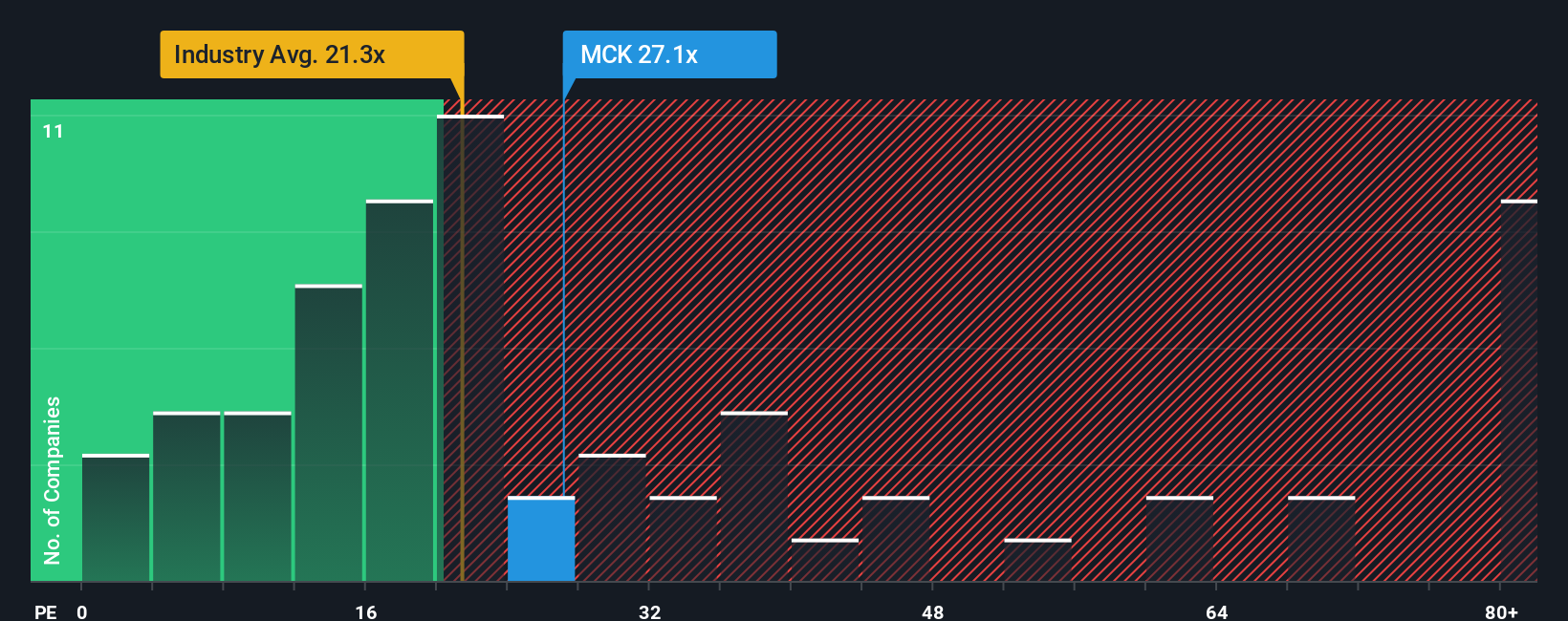

Enfoque 2: Precio de McKesson frente a beneficios

Para empresas rentables como McKesson, el ratio Precio/Ganancias (PE) suele ser la herramienta de valoración preferida. El ratio PE ayuda a los inversores a calibrar cuánto están pagando por cada dólar de beneficios, lo que es especialmente relevante cuando una empresa genera beneficios constantes como McKesson.

Las expectativas de crecimiento y el riesgo son factores clave que determinan lo que constituye un ratio PE "normal" o "justo". Las empresas de crecimiento más rápido pueden justificar múltiplos de PER más elevados, mientras que las que afrontan riesgos elevados o perspectivas más modestas suelen cotizar a múltiplos más bajos.

Actualmente, McKesson cotiza a un ratio PE de 27,0x. Es inferior al PE medio de sus homólogas del sector (29,7 veces), pero superior a la media más amplia del sector sanitario (22,8 veces). En la tabla de valoración de Simply Wall St, el ratio justo de McKesson se calcula en 33,1x. Este múltiplo patentado va más allá de las simples medias de los pares o del sector, ya que incorpora factores críticos como el crecimiento de los beneficios de la empresa, los márgenes de beneficios, los riesgos, el sector y la capitalización bursátil para llegar a un valor de referencia más adaptado.

La comparación del Ratio Justo de 33,1x de McKesson con su PER actual de 27,0x sugiere que la acción podría estar infravalorada, ya que cotiza muy por debajo de su múltiplo de valor justo calculado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de McKesson

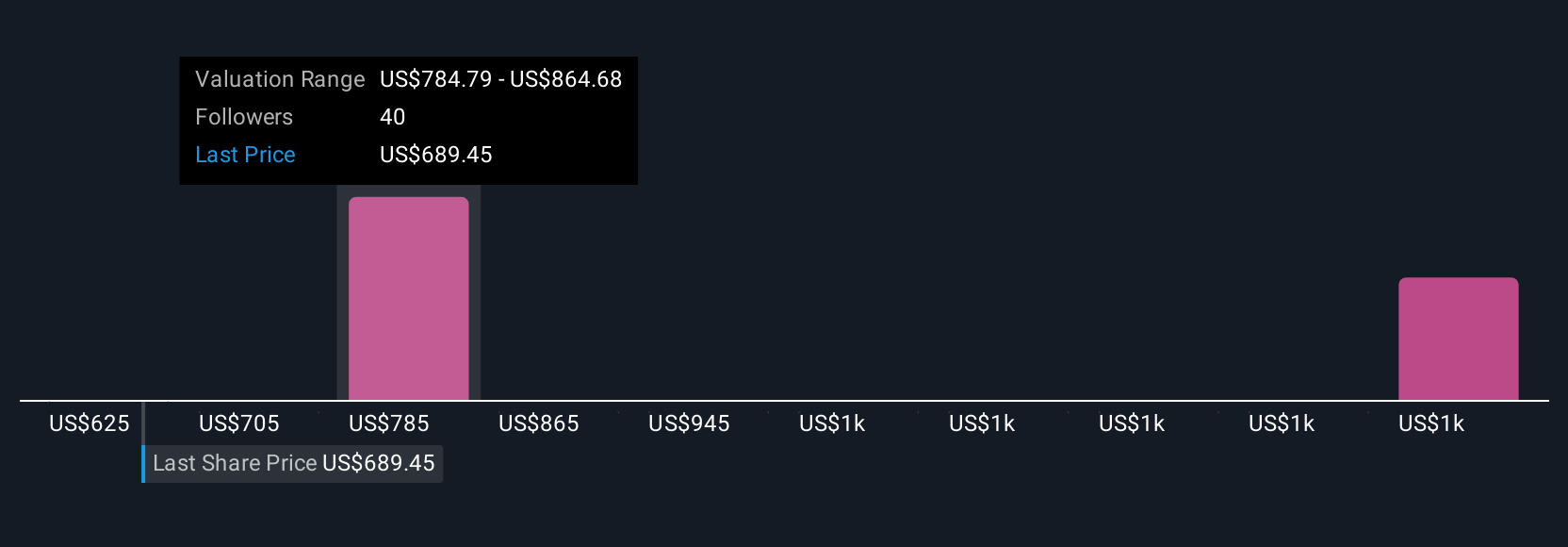

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa va más allá de los números y es su propia historia o perspectiva sobre el futuro de una empresa. Combina sus suposiciones sobre el valor razonable, el crecimiento de los ingresos, las ganancias y los márgenes de beneficio para crear una tesis de inversión significativa. Con la página de la comunidad de Simply Wall St, la elaboración de una narrativa es sencilla y accesible para todos los inversores. Esto le permite conectar la historia empresarial de McKesson con sus previsiones financieras y ver cómo éstas conducen a un valor justo. Las Narrativas simplifican la comparación de sus ideas con la comunidad y le permiten actuar con confianza al comparar su estimación del valor justo con el precio actual de McKesson, lo que puede ayudarle a identificar oportunidades. Además, las Narrativas se actualizan automáticamente a medida que se publican nuevos informes de ganancias o noticias importantes, para que siempre tenga una visión fresca e informada. Por ejemplo, algunos inversores de McKesson pueden creer que el crecimiento de sus ingresos, la mejora de sus márgenes y su liderazgo en el sector justifican un valor razonable superior a 830 dólares por acción. Otros pueden centrarse en los riesgos regulatorios y en una expansión más lenta, asignando valores más cercanos a los 640 $. Con Narratives, puede ver estas diferentes perspectivas una al lado de la otra y decidir qué es lo que más se ajusta a su estrategia.

¿Crees que hay algo más en la historia de McKesson? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si McKesson puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MCK

Advertisement