Advertisement

¿Sigue siendo atractiva Humana tras la reciente volatilidad de su cotización y los titulares sobre regulación?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si las acciones de Humana son una ganga o están sobrevaloradas? Analicemos qué es lo que realmente impulsa su valor, más allá de las cifras superficiales.

- El precio de la acción se ha movido notablemente, subiendo un 11,6% en lo que va de año y casi un 10% en el último año. Sin embargo, las caídas a corto plazo, como la del 4,4% de la semana pasada, demuestran que el sentimiento aún puede oscilar rápidamente.

- Los recientes titulares sobre las actualizaciones normativas en la atención sanitaria gestionada y los cambios en las tasas de reembolso de Medicare han aportado nueva volatilidad al sector. Los analistas del sector también están sopesando cómo podrían afectar las próximas decisiones políticas a las perspectivas de crecimiento de empresas como Humana.

- Según el marco de valoración de Simply Wall St, Humana obtiene una puntuación de 4 sobre 6 en factores clave de infravaloración, lo que hace que merezca la pena analizar su valoración más detenidamente. A continuación repasaremos los enfoques estándar, pero quédese porque la forma más perspicaz de pensar en el valor podría sorprenderle al final.

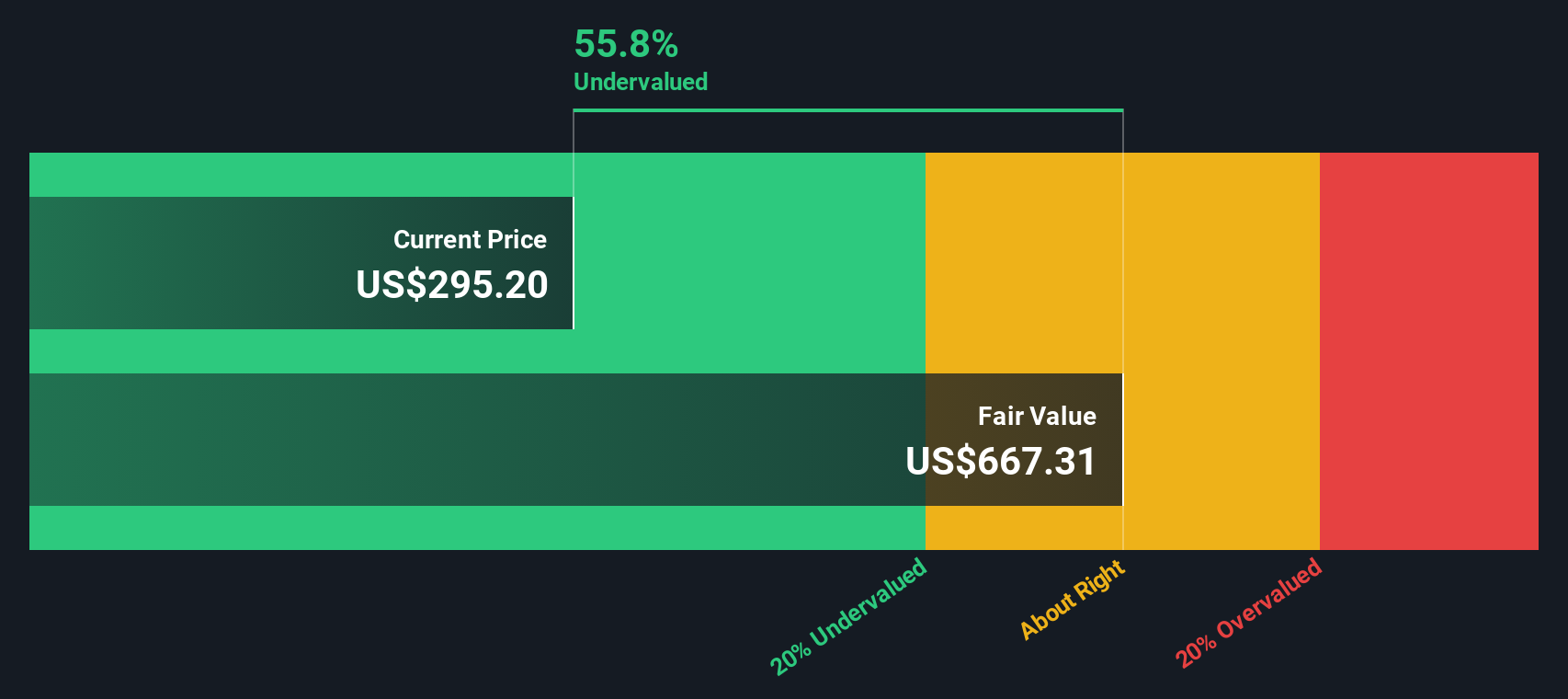

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Humana

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades a su valor actual. Este método pretende responder a lo que Humana vale realmente hoy, basándose en su potencial futuro para generar efectivo.

Según los últimos datos financieros de Humana, la empresa registró un flujo de caja libre (FCF) de aproximadamente 2.070 millones de dólares en los doce meses más recientes. Los analistas prevén un crecimiento del FCF, proyectando que aumente de forma constante con estimaciones que alcancen los 3.740 millones de dólares en 2029. Después de los cinco primeros años, estas proyecciones suelen extrapolarse aún más utilizando hipótesis de crecimiento razonables.

Aplicando el modelo DCF, Simply Wall St estima el valor razonable de Humana en 667,31 USD por acción. En particular, esta valoración representa un descuento del 57,8% en comparación con el precio actual de la acción, lo que sugiere que el mercado puede estar infravalorando la capacidad de Humana para generar efectivo a largo plazo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Humana está infravalorada en un 57,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados basándose en los flujos de caja.

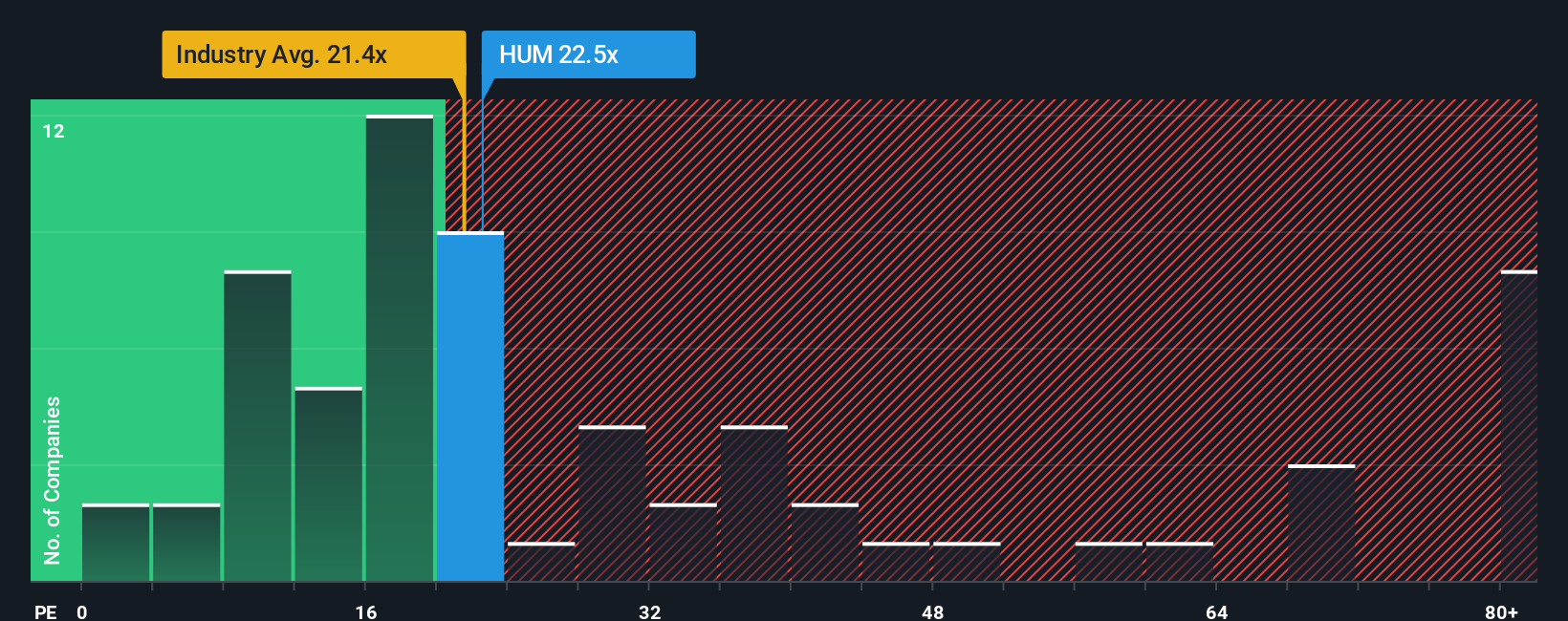

Enfoque 2: Precio de Humana frente a beneficios (Ratio PE)

El ratio Precio/Ganancias (PE) es ampliamente considerado como una de las herramientas de valoración más relevantes para empresas consolidadas y rentables como Humana. Esta métrica ofrece a los inversores una forma rápida de ver cuánto están pagando por cada dólar de beneficios actuales, lo que la hace especialmente útil para empresas con flujos de beneficios constantes.

El ratio PE "normal" o "justo" de una empresa está influido por las expectativas de crecimiento y el riesgo empresarial percibido. Un crecimiento más rápido o un menor riesgo suelen justificar múltiplos más altos, mientras que un crecimiento más lento o un mayor riesgo suelen reducir los ratios. Humana cotiza actualmente a un ratio PE de 21,5 veces, justo en línea con la media del sector sanitario de 21,5 veces y justo por debajo de las 23,7 veces de su principal grupo.

En lugar de limitarse a comparar el PER de Humana con las medias del sector o de sus homólogos, el "Fair Ratio" de Simply Wall St proporciona un punto de referencia más adaptado. Esta métrica propia calcula un ratio de PER razonable para Humana teniendo en cuenta no sólo los beneficios, sino también factores específicos de la empresa como el crecimiento previsto, los márgenes de beneficios, el perfil de riesgo y la capitalización bursátil. De este modo, el Ratio Justo ofrece una perspectiva de valoración que refleja tanto lo que hace única a Humana como su comparación en contexto.

Según Simply Wall St, el Ratio Justo de Humana es de 38,3 veces, que es sustancialmente superior a su PER actual. Esto sugiere que, dado su potencial de crecimiento y perfil de riesgo, el mercado puede estar infravalorando el negocio basándose únicamente en los beneficios.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

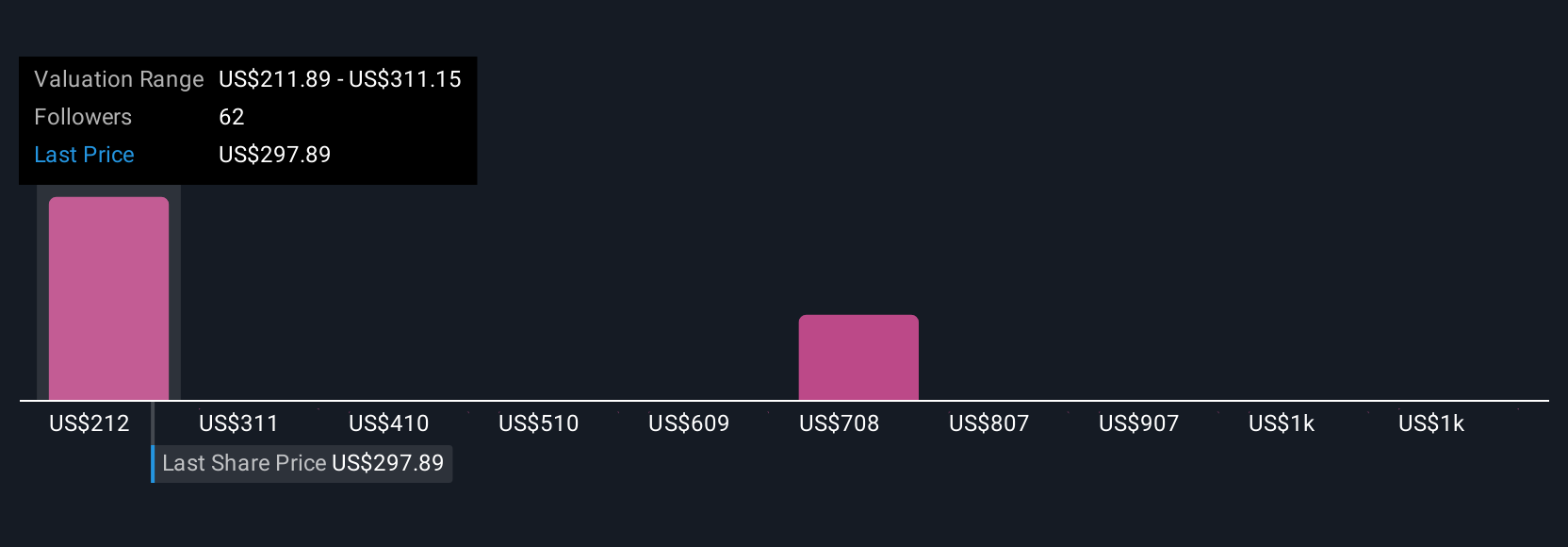

Mejore su toma de decisiones: Elija su narrativa Humana

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia, o perspectiva, sobre una empresa como Humana. Conecta sus creencias sobre el negocio, el rendimiento futuro y el valor razonable, todo ello basado en sus propias suposiciones sobre el crecimiento de los ingresos, los márgenes de beneficio y el riesgo.

A diferencia de los métodos de valoración tradicionales que sólo se basan en cifras históricas, las Narrativas le permiten dar forma a una tesis de futuro y ver cómo su punto de vista afecta a la valoración de Humana junto con las opiniones de millones de otros inversores en la Comunidad Simply Wall St. La herramienta Narrativa le ayuda a realizar un seguimiento de la comparación entre el precio actual y el valor razonable, lo que le permite tomar decisiones de compra o venta basadas en su perspectiva única.

Las Narrativas se actualizan dinámicamente a medida que surge nueva información, como la publicación de resultados o cambios normativos, lo que hace que su análisis sea más sensible en un mercado en rápida evolución. Por ejemplo, algunos inversores pueden ver alzas en Humana si creen que las iniciativas de IA mejoradas y la expansión de la atención primaria impulsarán los márgenes, lo que llevaría a una valoración cercana a los 353 dólares. Otros podrían ser cautos, centrándose en los riesgos regulatorios, y asignar un valor razonable mucho más bajo, en torno a los 250 dólares. En última instancia, con Narratives, usted selecciona los supuestos que más le importan, conecta los números con las realidades empresariales y toma decisiones de inversión con mayor convicción.

¿Crees que hay algo más en la historia de Humana? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Humana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HUM

Advertisement