Advertisement

Humana (HUM) cae un 12,1% tras recortar su previsión de beneficios para todo el año en medio de los resultados del tercer trimestre: ¿ha cambiado el argumento alcista?

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de esta semana, Humana Inc. comunicó sus resultados del tercer trimestre de 2025, destacando unos ingresos de 32 650 millones de dólares y un beneficio neto de 195 millones de dólares, con una reducción de las previsiones de BPA GAAP para el año a aproximadamente 12,26 dólares.

- A pesar del crecimiento de los ingresos tanto en el trimestre como en lo que va de año, la rebaja de las previsiones de beneficios para todo el año apunta a los continuos vientos en contra operativos y de rentabilidad para Humana.

- Analizaremos cómo el recorte de las previsiones de beneficios para todo el año altera la narrativa de inversión y las expectativas de crecimiento de Humana, anteriormente positivas.

La IA está a punto de cambiar la atención sanitaria. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares, por lo que aún estamos a tiempo de invertir en ellos.

Resumen de la narrativa de inversión en Humana

Para ser accionista de Humana, hay que creer en la capacidad de la empresa para ofrecer un crecimiento constante en Medicare Advantage y una atención basada en el valor, al tiempo que gestiona eficazmente las presiones regulatorias y de costes. La reciente reducción de las previsiones de beneficios para todo el año indica retos de rentabilidad a corto plazo, lo que podría afectar al catalizador más importante, el impulso de Humana hacia la eficiencia operativa a través de la tecnología y la innovación clínica. Al mismo tiempo, intensifica el principal riesgo: las tendencias de los costes médicos y la gestión de los márgenes, especialmente teniendo en cuenta los continuos vientos en contra en todo el sector.

Entre los anuncios recientes, destaca la confirmación por parte de Humana de su dividendo trimestral en efectivo de 0,885 dólares por acción, lo que subraya la intención de la dirección de mantener la rentabilidad para el accionista. Esto es especialmente relevante a medida que los inversores evalúan si el actual retroceso de los beneficios es un bache temporal o forma parte de una presión sobre los beneficios a más largo plazo, y si las políticas de retorno del capital pueden permanecer estables ante la actual incertidumbre sobre los márgenes.

Por el contrario, el mercado puede estar subestimando el efecto potencial de los cambios normativos sobre la rentabilidad que los inversores deberían tener en cuenta...

Lea el informe completo sobre Humana (¡es gratis!)

La narrativa de Humana proyecta unos ingresos de 150.900 millones de dólares y unos beneficios de 3.300 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 7,0% y un aumento de los beneficios de 1.700 millones de dólares desde los 1.600 millones actuales.

Descubra cómo las previsiones de Humana arrojan un valor razonable de 295,38 dólares, un 18% más que su precio actual.

Explorar otras perspectivas

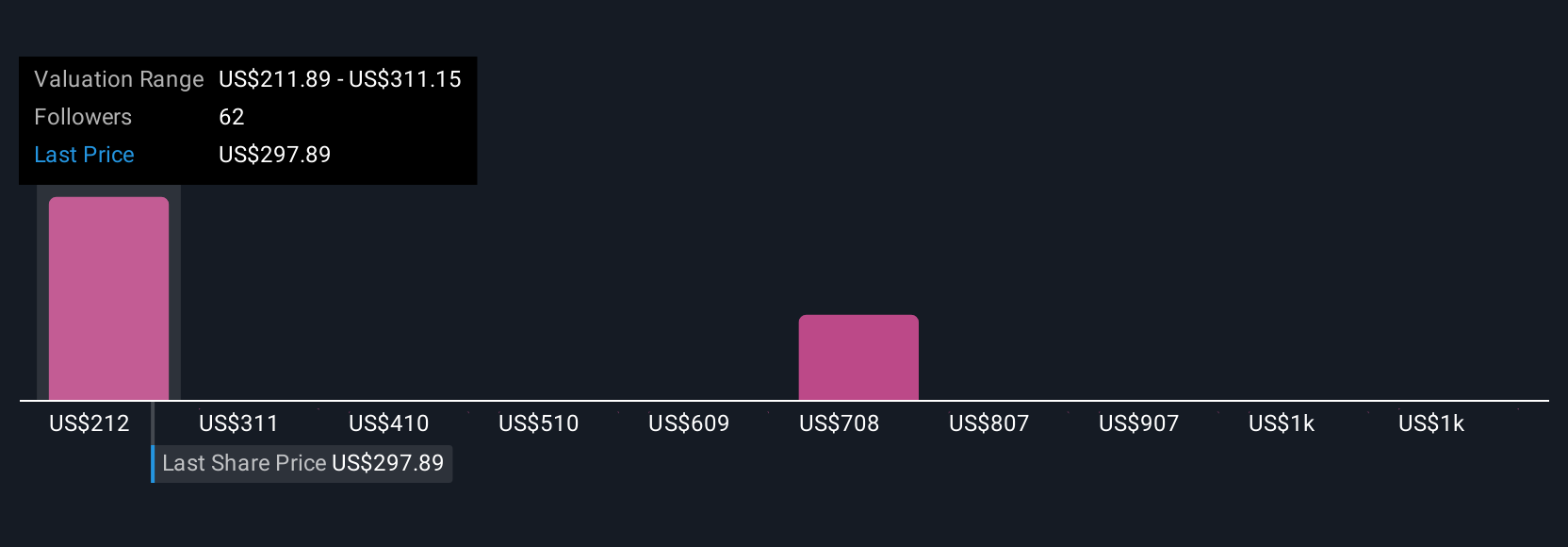

Los colaboradores de Simply Wall St Community ofrecieron nueve estimaciones de valor razonable diferentes para Humana, que oscilan entre 211,89 y 662,11 dólares por acción. Si bien las opiniones abarcan un amplio espectro, hay que tener en cuenta que los riesgos de la tendencia de los costes médicos siguen estando a la vanguardia de las perspectivas de la empresa, determinando el rendimiento futuro y el sentimiento de los inversores.

Explore otras 9 estimaciones del valor razonable de Humana: ¡por qué las acciones podrían valer más del doble del precio actual!

Construya su propia narrativa de Humana

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Humana es nuestro análisis que destaca 2 recompensas clave y 1 señal de advertencia importante que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Humana le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permite evaluar la salud financiera global de Humana de un vistazo.

¿Busca oportunidades alternativas?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- Estas 12 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Trump ha prometido "liberar" el petróleo y el gas estadounidenses y estos 22 valores de EE. UU. tienen desarrollos que están a punto de beneficiarse.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Humana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HUM

Advertisement