Advertisement

Cómo los sólidos datos clínicos y las optimistas previsiones de Edwards Lifesciences (EW) han cambiado su historia de inversión

Simply Wall St

Revisado por Sasha Jovanovic

- La semana pasada, Edwards Lifesciences comunicó sus resultados del tercer trimestre con unas ventas de 1.550 millones de dólares, elevó sus previsiones de crecimiento de ventas para todo el año, anunció un plan de transición para su director financiero y compartió nuevos datos clínicos sólidos que respaldan sus terapias valvulares mitral y tricúspide.

- Estos hitos clínicos, como el rendimiento a largo plazo de las válvulas y los resultados en pacientes reales, apuntalan la expansión en curso de Edwards en terapias cardiacas transcatéter y refuerzan su liderazgo en tratamientos cardiovasculares de nueva generación.

- Examinaremos cómo afectan estos resultados clínicos mejorados y las actualizaciones de las directrices a las perspectivas de crecimiento y la narrativa de inversión de Edwards Lifesciences.

Hemos encontrado 20 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de Edwards Lifesciences

Los accionistas de Edwards Lifesciences deben creer en la adopción sostenida y a largo plazo de terapias cardíacas transcatéter y en la capacidad de la empresa para ejecutarlas en medio de la evolución de las normas clínicas y las fuerzas competitivas del mercado. La mejora de las previsiones de crecimiento de las ventas de la empresa y los datos clínicos positivos respaldan sus argumentos a corto plazo, pero el catalizador más importante a corto plazo sigue siendo la ampliación reglamentaria de las indicaciones de TAVR, mientras que el principal riesgo sigue siendo la presión sobre los beneficios derivada de las repercusiones arancelarias, ninguno de los cuales se ve alterado sustancialmente por las noticias de la semana pasada.

Entre los anuncios recientes, destaca la presentación de los resultados a siete años del ensayo PARTNER 3, que refuerza la durabilidad y el rendimiento a largo plazo de la plataforma TAVR de Edwards. Esto es importante para los inversores que siguen la crucial oportunidad del TAVR, ya que una sólida validación clínica es clave tanto para la adopción por parte de los médicos como para el progreso normativo, dos factores integrales tanto para el potencial alcista como para el impulso de los ingresos a corto plazo.

Por el contrario, los inversores deben tener en cuenta la forma en que la exposición de la empresa a los aranceles podría afectar a los márgenes de beneficios en 2026 si...

Leer el artículo completo sobre Edwards Lifesciences (¡es gratis!)

Se prevé que Edwards Lifesciences alcance los 7.600 millones de dólares en ingresos y los 1.800 millones de dólares en beneficios en 2028. Esta previsión supone un crecimiento anual de los ingresos del 10,0% y un aumento de los beneficios de unos 400 millones de dólares desde los 1.400 millones actuales.

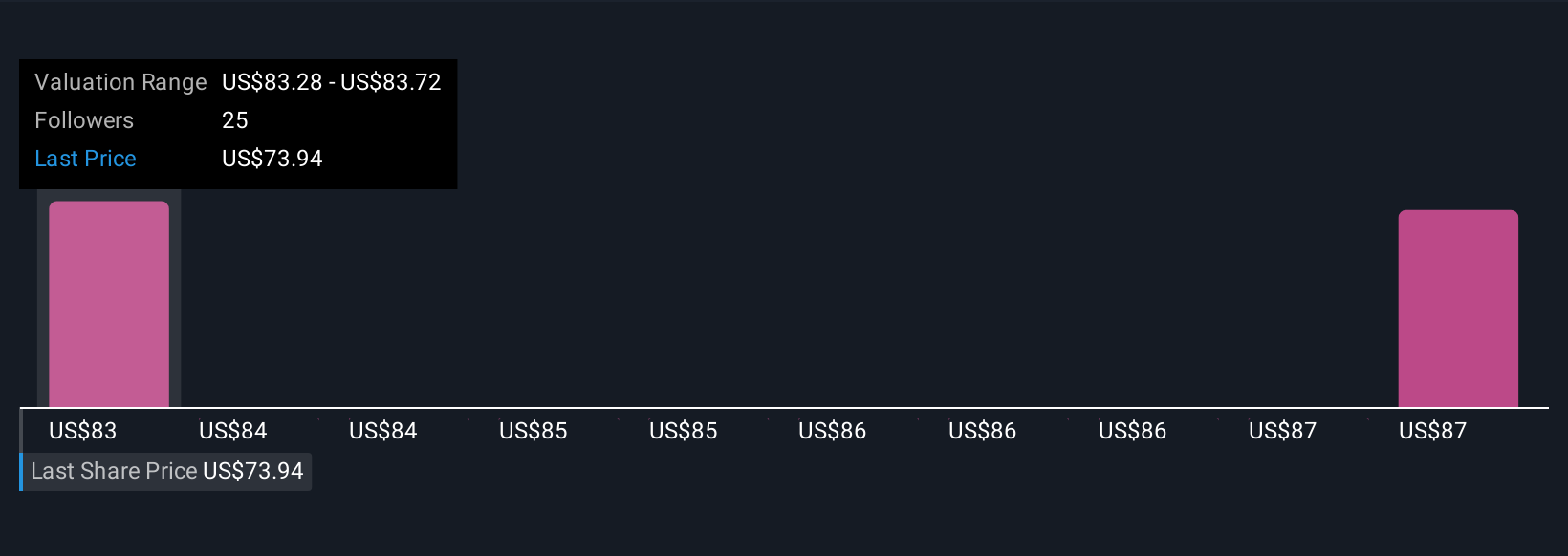

Descubra cómo las previsiones de Edwards Lifesciences arrojan un valor razonable de 88,83 dólares, un 7% al alza respecto a su precio actual.

Explorar otras perspectivas

Los miembros de la Comunidad Simply Wall St presentaron dos estimaciones de valor razonable para Edwards Lifesciences, que oscilan entre 81,78 y 88,83 dólares por acción. Aunque las opiniones varían, los recientes hitos en los ensayos clínicos pueden animar a algunos a revisar las perspectivas de aprobación de TAVR y el potencial de crecimiento a largo plazo.

Explore otras 2 estimaciones de valor razonable de Edwards Lifesciences: ¡por qué las acciones podrían valer sólo 81,78 dólares!

Construya su propia narrativa de Edwards Lifesciences

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Edwards Lifesciences es nuestro análisis que destaca 1 recompensa clave que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Edwards Lifesciences proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Edwards Lifesciences de un vistazo.

¿Busca oportunidades alternativas?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando una tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Edwards Lifesciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EW

Advertisement