Advertisement

¿Es Elevance Health una oportunidad tras las noticias sobre la asociación y el reciente repunte de la cotización?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Elevance Health es realmente una ganga a los precios actuales? No es el único; la valoración de los valores sanitarios puede revelar oportunidades que la mayoría de los inversores pasan por alto.

- El precio de la acción ha subido recientemente un 4,4% en la última semana, pero sigue bajando un 6,3% en el último mes y un 17,9% en el año, lo que apunta a un cambio de opinión sobre sus perspectivas a largo plazo.

- Las noticias sobre asociaciones estratégicas y las reformas en curso del sector sanitario han vuelto a centrar la atención en Elevance Health. Tanto los analistas como los inversores están muy atentos, ya que estos acontecimientos podrían modificar las expectativas de crecimiento futuro de la empresa.

- Según nuestras comprobaciones detalladas, Elevance Health obtiene una puntuación de 5 sobre 6 en las métricas de infravaloración, lo que resulta bastante convincente para los buscadores de valor. Analicemos cómo llegamos a esa cifra utilizando diferentes métodos de valoración, y permanezcan atentos para una perspectiva aún más profunda al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Elevance Health

Un modelo de Flujo de Caja Descontado (DCF) estima el valor intrínseco de una empresa mediante la previsión de sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque permite a los inversores saber si una acción cotiza por debajo o por encima de su valor estimado en función de los fundamentos subyacentes de la empresa.

El último flujo de caja libre (FCF) disponible de Elevance Health es de 3.580 millones de dólares. Los analistas prevén que el FCF siga creciendo de forma constante, con flujos de caja anuales esperados que superen los 8.690 millones de dólares en 2029. Aunque las estimaciones de los analistas suelen abarcar hasta cinco años, las proyecciones posteriores se extrapolan, mostrando flujos de caja libres que podrían alcanzar más de 12.380 millones de dólares en 2035.

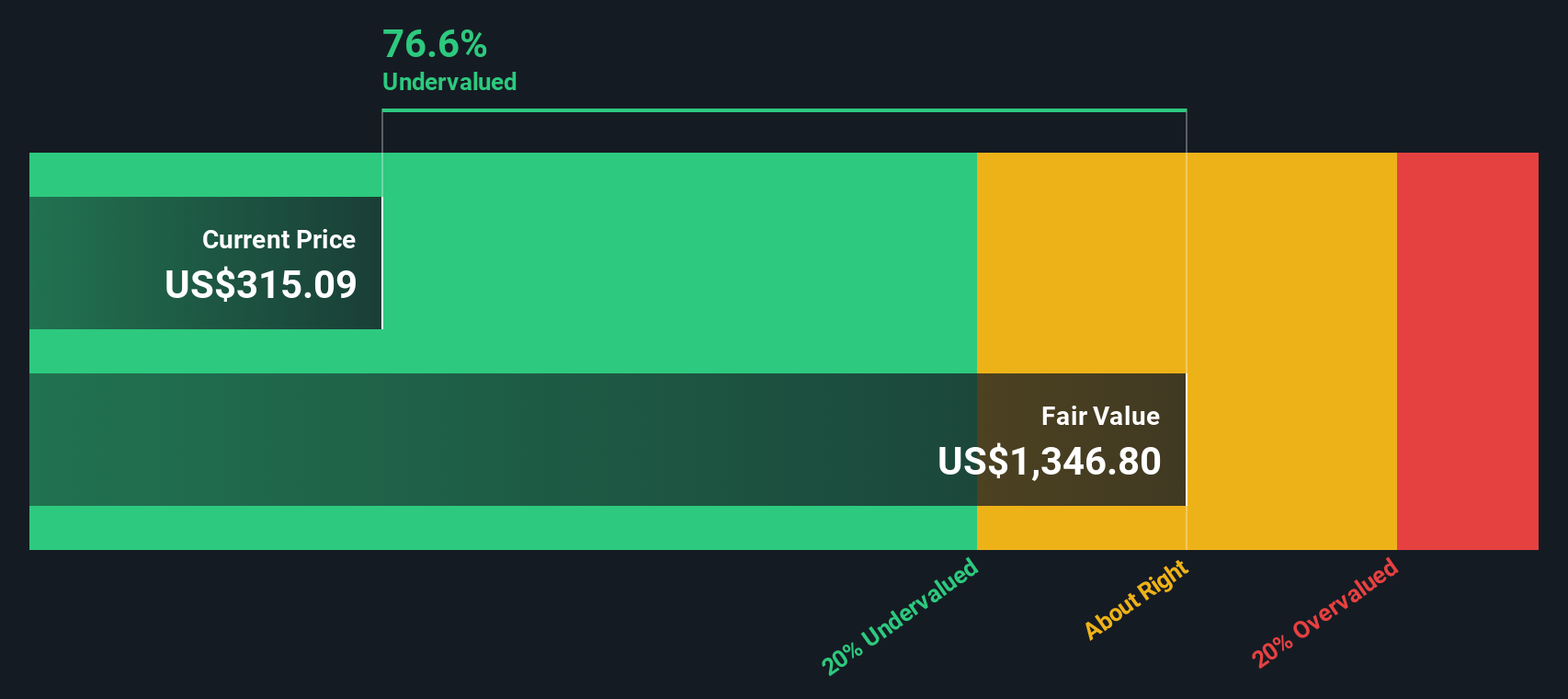

Una vez descontadas estas cifras, el modelo estima un valor intrínseco de 1.082 dólares por acción. Esta cifra es aproximadamente un 69,7% superior al precio actual de la acción. Este importante descuento intrínseco sugiere claramente que Elevance Health está infravalorada utilizando este riguroso método DCF.

Resultado: INFRAVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Elevance Health está infravalorada en un 69,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 880 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Elevance Health frente a beneficios

La relación precio/beneficios (PE) es una métrica de valoración muy utilizada para evaluar empresas rentables como Elevance Health. Dado que relaciona el precio actual de las acciones de una empresa con sus beneficios por acción, ofrece una imagen clara de cuánto están dispuestos a pagar los inversores por cada dólar de beneficio. Esto hace que el PE sea especialmente adecuado para evaluar empresas consolidadas con beneficios constantes, ya que refleja la rentabilidad actual, que es un factor importante en el sector sanitario.

Las expectativas de crecimiento y el riesgo desempeñan un papel fundamental en lo que se considera un PER "normal" o "justo". Las empresas de rápido crecimiento o las que presentan un perfil de riesgo más bajo suelen tener múltiplos más altos porque los inversores están dispuestos a pagar más por los beneficios futuros. Por el contrario, un menor crecimiento o un mayor riesgo tienden a reducir el múltiplo. Por eso es importante utilizar referencias pertinentes para contextualizar.

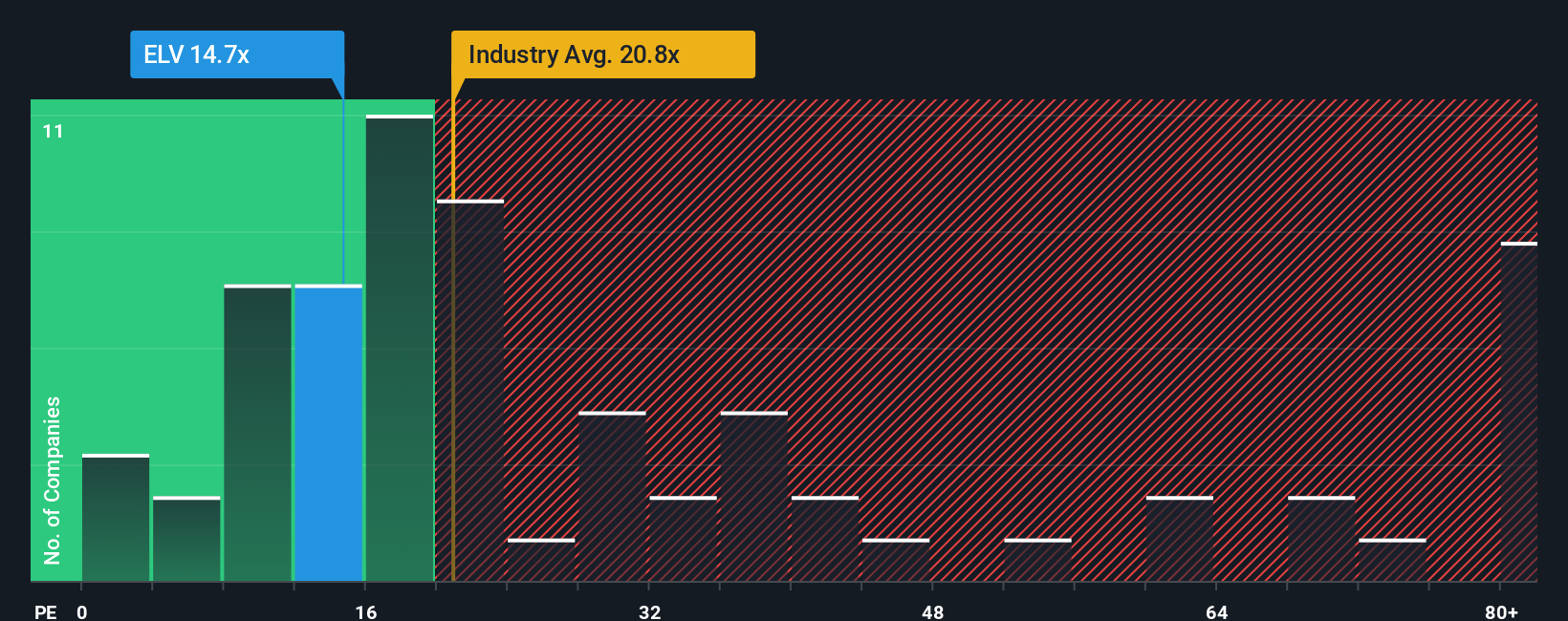

Elevance Health cotiza actualmente a 13,2 veces los beneficios. Esto es significativamente inferior a la media del sector sanitario, de 22,0 veces, y también muy por debajo de sus homólogas, cuya media es de 26,5 veces. Sin embargo, en lugar de basarse únicamente en amplias comparaciones del sector o de grupos similares, Simply Wall St presenta el "Ratio Justo". Esta métrica patentada tiene en cuenta las perspectivas de crecimiento, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo exclusivos de Elevance Health, proporcionando una visión más personalizada del valor razonable. En el caso de Elevance Health, el Ratio Justo se sitúa en 32,4 veces, lo que indica que la valoración actual parece muy descontada incluso después de tener en cuenta factores específicos de la empresa.

Con Elevance Health cotizando a 13,2x frente a un Ratio Justo de 32,4x, la acción parece significativamente infravalorada según esta medida.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1404 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de salud de Elevance

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentar las Narrativas. Una narrativa es una historia concisa creada por los inversores que vincula su perspectiva sobre el futuro de una empresa, incluidas sus propias estimaciones de ingresos, beneficios, márgenes y lo que consideran un valor justo. Las narrativas van más allá de las cifras, ya que conectan el contexto y las perspectivas reales de una empresa con una previsión financiera personalizada. Este proceso le ayuda a ver claramente el vínculo entre su tesis de inversión y lo que cree que valen las acciones.

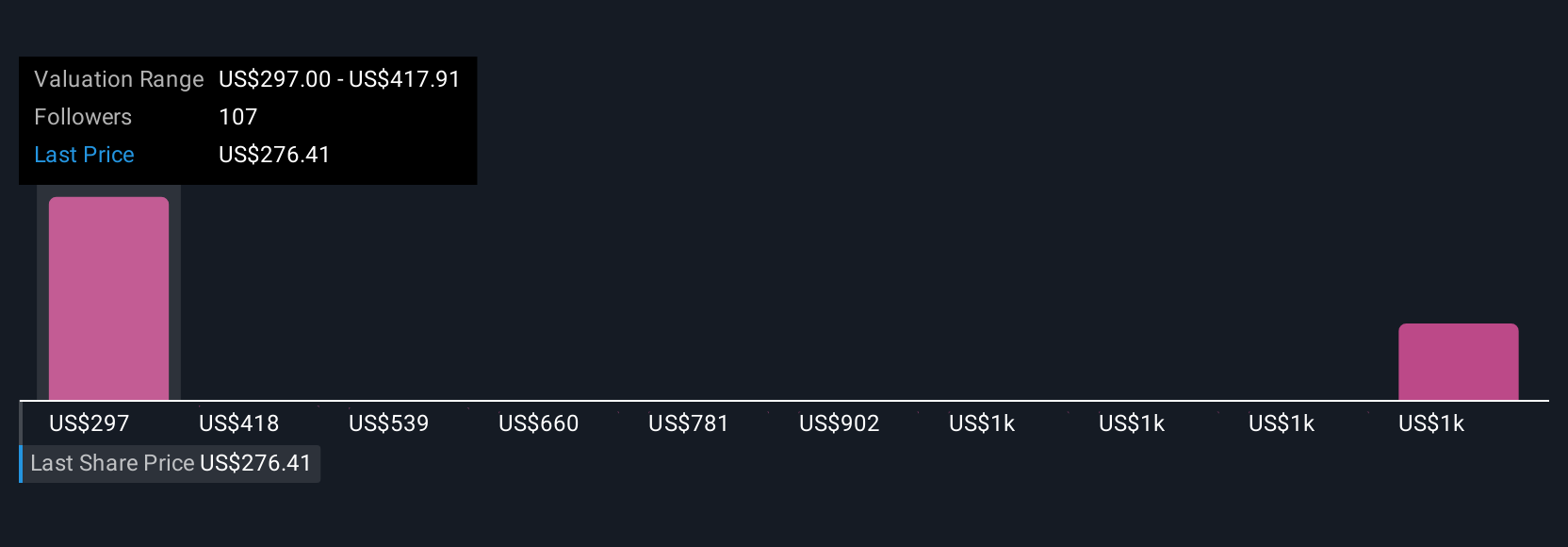

Disponibles directamente en la página de la Comunidad de Simply Wall St, las Narrativas son fáciles de construir y ajustar, lo que las convierte en una herramienta popular utilizada por millones de personas. Al comparar su valor razonable con el precio de mercado actual, las Narrativas proporcionan una forma dinámica de decidir cuándo comprar o vender y se actualizan instantáneamente a medida que surgen nuevas noticias, resultados o condiciones de mercado. Por ejemplo, un inversor puede ver las continuas presiones sobre los costes de Elevance Health y las prudentes previsiones de beneficios, lo que le lleva a un valor razonable reservado cercano a los 297 dólares. Otro inversor con una visión más optimista sobre las mejoras operativas y el crecimiento de Medicare Advantage podría asignar un valor razonable tan alto como 507 $. Ambas perspectivas revelan de forma transparente la historia detrás de sus números con una Narrativa.

¿Crees que hay algo más en la historia de Elevance Health? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Elevance Health puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ELV

Advertisement