Advertisement

¿Significa la última adquisición de Cencora más subidas tras un repunte del 51,7% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Cencora está ofreciendo un valor justo o si hay una plusvalía oculta esperando a ser descubierta? Está usted en el lugar adecuado para profundizar en lo que las cifras y el mercado nos dicen realmente.

- Últimamente, el valor se ha disparado un 12,6% en el último mes y acumula una impresionante ganancia del 51,7% en lo que va de año, con una destacada rentabilidad del 47,0% en el último año.

- Los inversores se han entusiasmado después de que Cencora anunciara la adquisición de una empresa de distribución especializada, lo que alimenta el optimismo sobre los futuros flujos de ingresos e insinúa un nuevo impulso estratégico. Este movimiento se alinea con sus recientes iniciativas de expansión y ayuda a explicar parte del cambio positivo en el sentimiento del mercado.

- Dejando a un lado todo este entusiasmo, Cencora sólo obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de infravaloración, por lo que vamos a desglosar los números con herramientas de valoración clásicas y alternativas, y a continuación revelaremos una forma más inteligente de calibrar el valor al final de este artículo.

Cencora sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas hemos encontrado en el desglose de valoración completo.

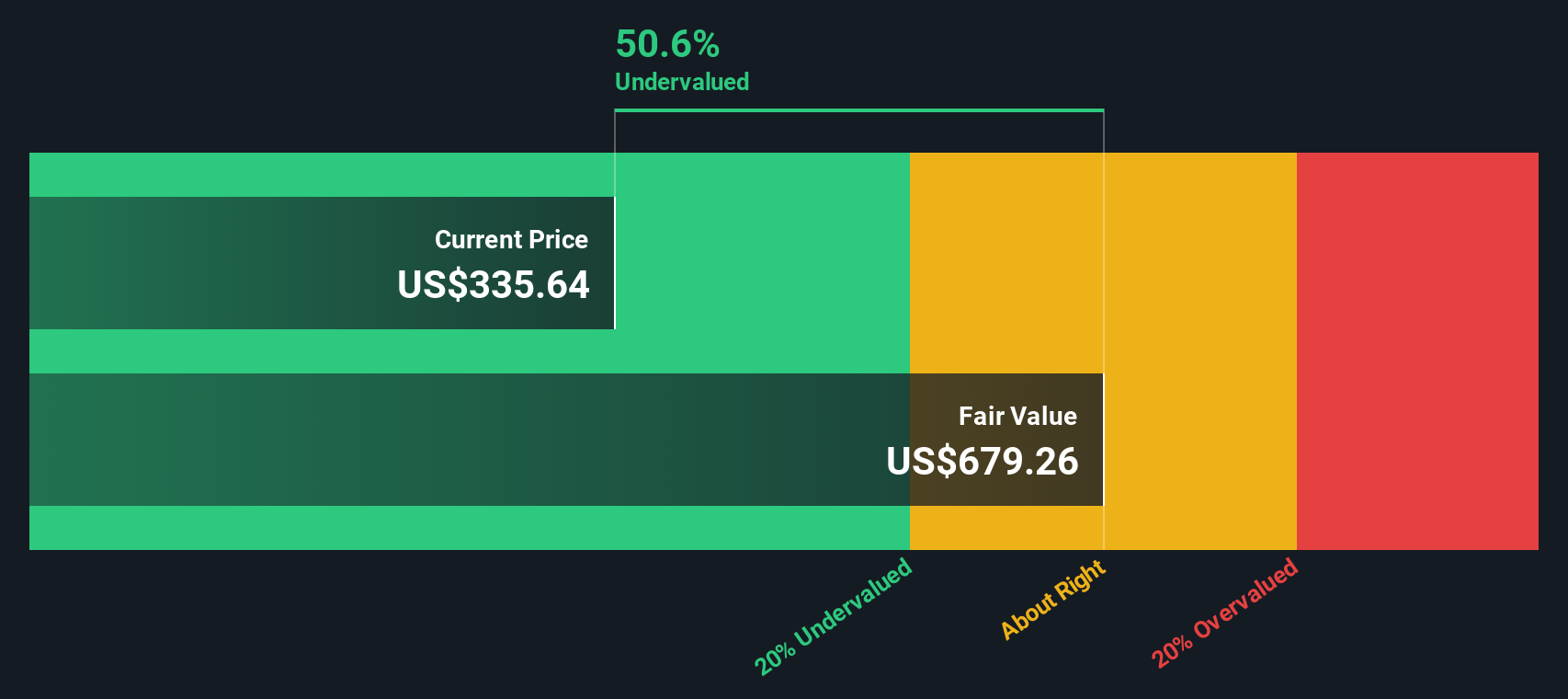

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Cencora

El modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de una empresa y, a continuación, descuenta esas cantidades esperadas en el presente para estimar el valor real actual de la empresa. Este enfoque ayuda a los inversores a dejar de lado el sentimiento actual y centrarse en el potencial fundamental de generación de tesorería.

En el caso de Cencora, el flujo de caja libre de los últimos doce meses asciende a 1.170 millones de dólares. Según las previsiones de los analistas, se espera que esta cifra aumente constantemente. Las proyecciones a cinco años muestran un crecimiento hasta los 4.590 millones de dólares en 2029. Mientras que la cobertura de los analistas disminuye más allá de este punto, Simply Wall St extrapola más allá y estima una expansión continuada en la generación de tesorería libre hasta 2035.

Utilizando estas proyecciones de flujo de caja y aplicando el método DCF de 2 etapas de flujo de caja libre a capital, el valor intrínseco de Cencora se calcula en 679,26 dólares por acción. Esta cifra representa un considerable descuento del 49,8% con respecto al precio de mercado actual, lo que significa que la acción está muy infravalorada según este modelo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Cencora está infravalorada en un 49,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 839 valores infravalorados en función de los flujos de caja.

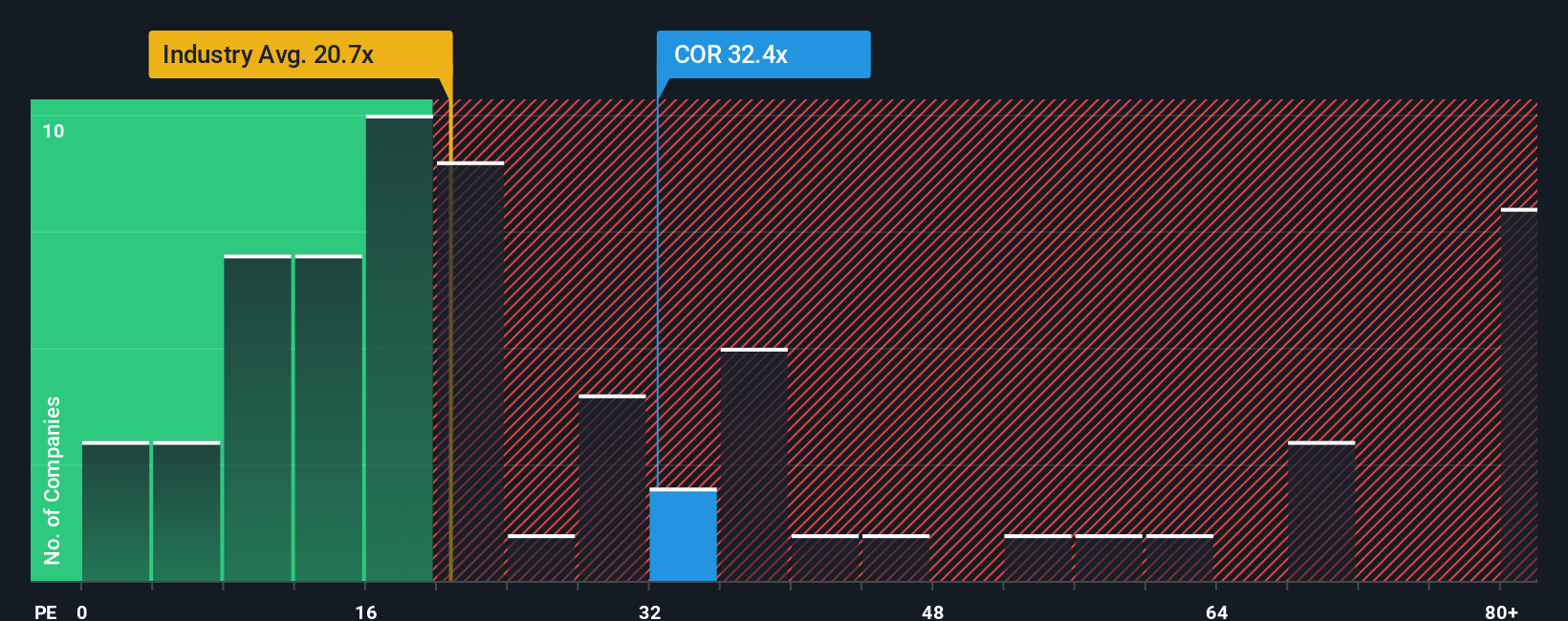

Enfoque 2: Precio de Cencora frente a beneficios (PE)

La relación precio/beneficios (PE) es una herramienta a la que se recurre para valorar empresas rentables como Cencora, ya que relaciona el precio de las acciones de una empresa con su capacidad real de generar beneficios. Permite a los inversores comparar rápidamente cuánto están pagando por cada dólar de beneficio, lo que lo hace especialmente relevante para empresas con beneficios consolidados y crecientes.

¿Qué se considera un PER "normal" o "justo"? Depende de las perspectivas de crecimiento de la empresa y de su perfil de riesgo. Un mayor crecimiento y un menor riesgo suelen justificar el pago de un PE más alto, ya que los inversores esperan que el aumento de los beneficios acabe recompensando a los accionistas. Por el contrario, si el crecimiento es lento o los riesgos elevados, el PER justo desciende.

Actualmente, Cencora cotiza a un PER de 34,8 veces. Para contextualizar, el PER medio del sector sanitario es de 20,3 veces, mientras que el del grupo de referencia de Cencora es de 23,0 veces. A primera vista, Cencora parece mucho más cara que su sector y sus homólogas.

El "Ratio Justo" de Simply Wall St es una métrica propia que calcula un PER "justo" personalizado para Cencora, teniendo en cuenta el crecimiento de los beneficios, el margen de beneficios, la escala, la dinámica del sector y el riesgo. A diferencia de las comparaciones brutas entre pares o entre sectores, el Ratio Justo ofrece una referencia más matizada que se ajusta a la situación real de la empresa. Para Cencora, ese Ratio Justo es de 30,9x.

Dado que el PER real de Cencora es de 34,8 veces, justo por encima de su Ratio Justo de 30,9 veces, la acción parece un poco cara desde este punto de vista. En última instancia, la valoración no está muy fuera de lugar, pero se extiende un poco más allá de lo que se consideraría un valor realmente justo.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

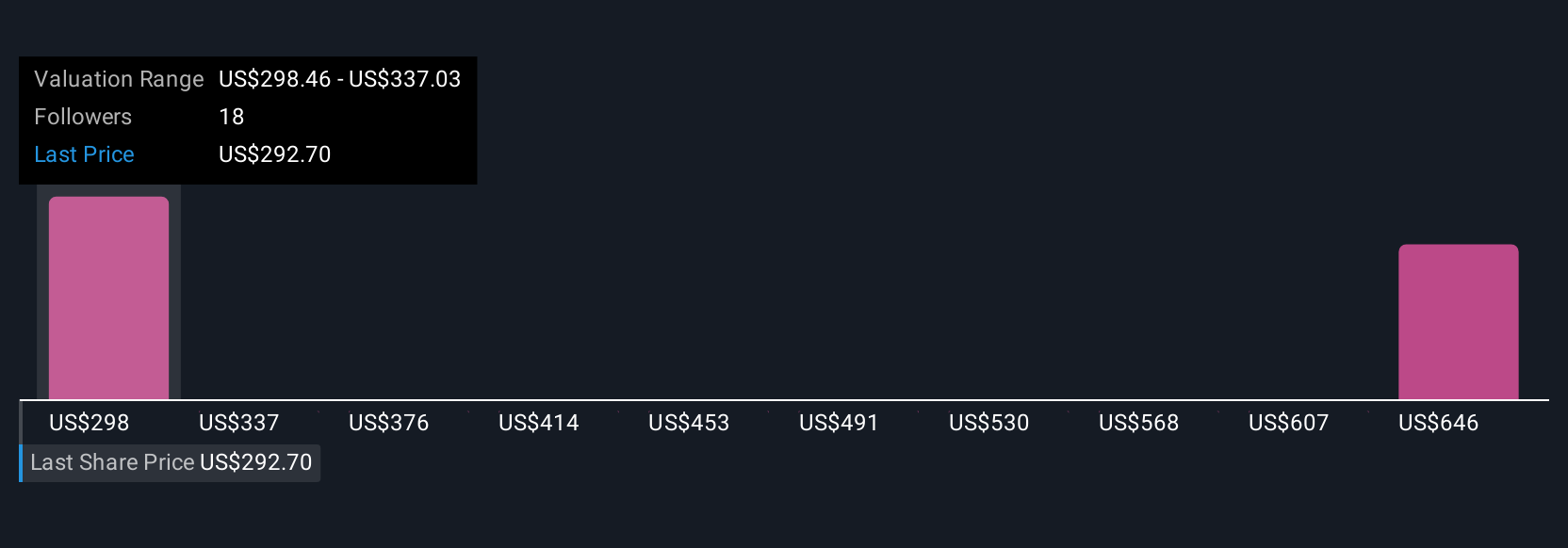

Mejore su toma de decisiones: Elija su narrativa de Cencora

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es una herramienta simple pero poderosa que le permite poner su historia detrás de los números, vinculando su perspectiva sobre la estrategia de Cencora, los cambios en la industria y las perspectivas del mercado directamente a las previsiones de ingresos futuros, ganancias, márgenes y, en última instancia, el valor razonable.

Al combinar estas historias con supuestos financieros, las narrativas conectan lo que está sucediendo con el negocio, como las inversiones digitales de Cencora o las presiones de la competencia, con un valor razonable tangible que es fácil de comparar con el precio actual de las acciones. Las narrativas son accesibles en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores para capturar y actualizar su pensamiento en tiempo real a medida que surgen noticias y ganancias.

Simplifican las decisiones de compra o venta. Basta con comparar el valor razonable de su narrativa con el precio de mercado actual para ver si todavía hay recorrido al alza o a la baja. Por ejemplo, algunos inversores tienen actualmente valores razonables tan altos como 355 $, lo que refleja la confianza en la expansión de los márgenes y el crecimiento de Cencora, mientras que otros son más cautos y ven el valor razonable tan bajo como 274 $, lo que refleja la preocupación por la presión regulatoria y los riesgos competitivos. Las narrativas te permiten decidir qué punto de vista te conviene y actualizar tu postura cada vez que llega nueva información.

¿Crees que hay algo más en la historia de Cencora? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cencora puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:COR

Advertisement