Advertisement

¿Son suficientes las recientes victorias normativas de Boston Scientific para sostener el aumento del precio de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Boston Scientific es un valor oculto, una estrella sobrevalorada o algo intermedio? Está usted en el lugar adecuado para conocer lo que dicen realmente las cifras.

- El valor ha llamado la atención últimamente, con una subida del 5,3% en la última semana y ganancias del 17,3% en el último año. Esto se suma a una impresionante racha de cinco años del 203,9%.

- Este impulso se debe a las noticias de nuevas aprobaciones reglamentarias para productos clave y a los anuncios de nuevas asociaciones. Ambos acontecimientos han despertado el optimismo de los inversores sobre las perspectivas de crecimiento de Boston Scientific. La reciente expansión de la empresa a nuevos mercados también ha sido un tema de conversación entre los analistas que siguen la innovación sanitaria.

- Incluso con este telón de fondo positivo, Boston Scientific obtiene sólo 1/6 en nuestras comprobaciones de valor por estar infravalorada, por lo que hay más cosas que descubrir sobre su precio actual. Desglosemos los métodos de valoración que se suelen utilizar para valores como Boston Scientific y analicemos lo que estos enfoques podrían estar pasando por alto.

Boston Scientific obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Boston Scientific

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque trata de responder a la pregunta: ¿cuánto valen los flujos de caja futuros de Boston Scientific en dólares de hoy?

El flujo de caja libre de Boston Scientific en los últimos doce meses fue de 3.770 millones de dólares. Los analistas proporcionan previsiones de crecimiento para los próximos cinco años y, más allá de ese punto, Simply Wall St extrapola otras expectativas. Por ejemplo, el Free Cash Flow proyectado alcanza los 6.260 millones de dólares en 2035, mostrando un crecimiento persistente año tras año según estas previsiones. En particular, las proyecciones de los analistas sugieren un salto a 4.460 millones de dólares en 2027, con ganancias extrapoladas más modestas en los años siguientes.

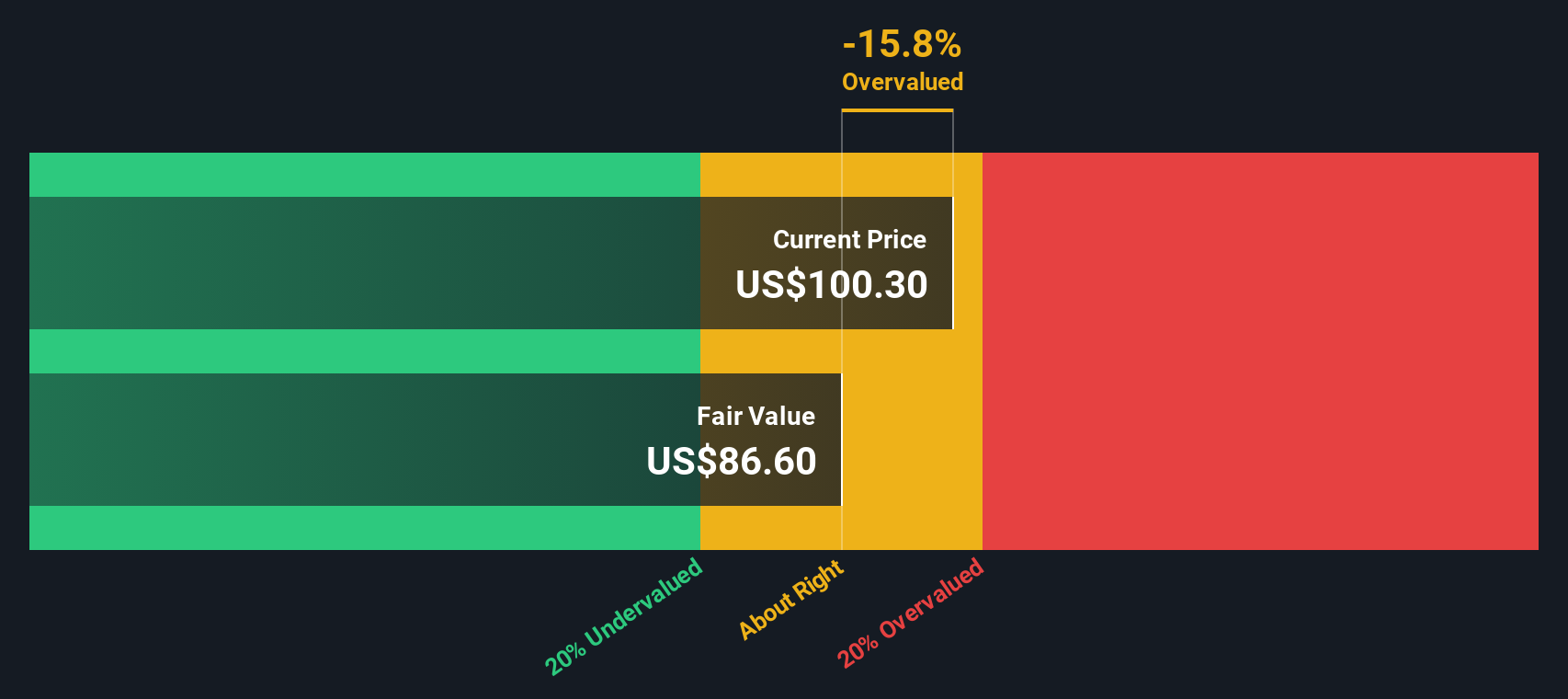

Sobre la base de este modelo DCF de flujo de caja libre a capital en dos etapas, el valor intrínseco estimado por acción es de 66,94 dólares. Sin embargo, la comparación con el precio actual de la acción de Boston Scientific revela una desconexión significativa; el DCF sugiere que la acción está sobrevalorada en un 55,6% al precio actual.

Resultado: SOBREVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Boston Scientific podría estar sobrevalorada en un 55,6%. Descubra 865 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Boston Scientific frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada para empresas rentables como Boston Scientific. Ayuda a los inversores a calibrar cuánto están pagando por cada dólar de los beneficios de la empresa, por lo que resulta especialmente útil para empresas con beneficios constantes.

Las expectativas de crecimiento y el riesgo pueden influir en gran medida en lo que se considera un ratio PE "normal" o "justo". Las empresas con fuertes previsiones de crecimiento o menores riesgos percibidos suelen cotizar a múltiplos de PER más elevados. Las que tienen perspectivas inciertas o más volatilidad tienden a tener ratios más bajos.

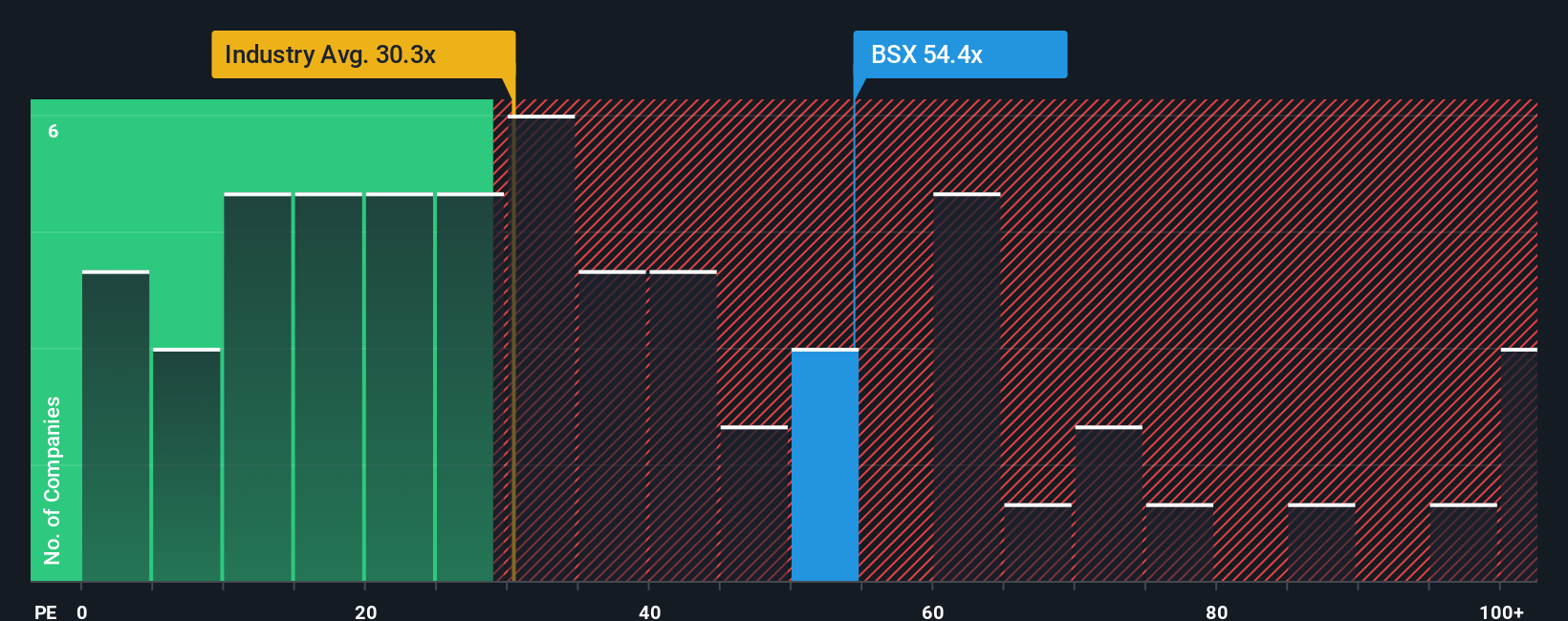

Boston Scientific cotiza actualmente con un ratio PE de 55,3 veces. En este contexto, se sitúa muy por encima de la media del sector de equipos médicos (28,1 veces) y también por encima de la media de sus competidores más próximos (41,0 veces). Esto sugiere que el mercado está valorando un crecimiento más rápido o un menor riesgo para Boston Scientific en comparación con su sector y sus homólogos.

Para proporcionar un contexto más adaptado, el "Ratio Justo" de Simply Wall St calcula qué múltiplo PE está justificado para Boston Scientific en este momento teniendo en cuenta elementos como el crecimiento de los beneficios, los márgenes de beneficio, los estándares del sector, el tamaño de la empresa y los riesgos empresariales. Este enfoque es más preciso que el simple examen de los homólogos o del sector, ya que las empresas suelen tener puntos fuertes o retos únicos que las medias pueden pasar por alto.

El Ratio Justo de Boston Scientific se calcula en 38,9x. Con un PER real de 55,3 veces, la acción está significativamente por encima de su Ratio Justo, lo que sugiere que está sobrevalorada según esta medida.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1370 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Boston Scientific

Antes hemos mencionado que existe una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es su historia de inversión personalizada que une su perspectiva sobre el futuro de Boston Scientific, incluyendo cómo cree que evolucionarán los ingresos, las ganancias y los márgenes de beneficio, con un valor justo que refleja sus propias suposiciones y razonamientos.

Las narrativas vinculan la historia de la empresa, como el lanzamiento de nuevos productos o los riesgos normativos, con las previsiones financieras y un valor razonable calculado. Esta conexión hace que las decisiones de inversión sean más significativas y procesables. Esta herramienta está disponible para todos en la plataforma de Simply Wall St, justo dentro de la página de la Comunidad utilizada por millones de inversores.

Con Narratives, puede ver al instante si el precio actual de Boston Scientific es atractivo en función de su escenario. Esto puede ayudarle a decidir cuándo podría ser el momento de comprar o vender. Las narrativas se actualizan automáticamente en cuanto se publican nuevas noticias o beneficios, lo que garantiza que su visión se mantiene actualizada y relevante.

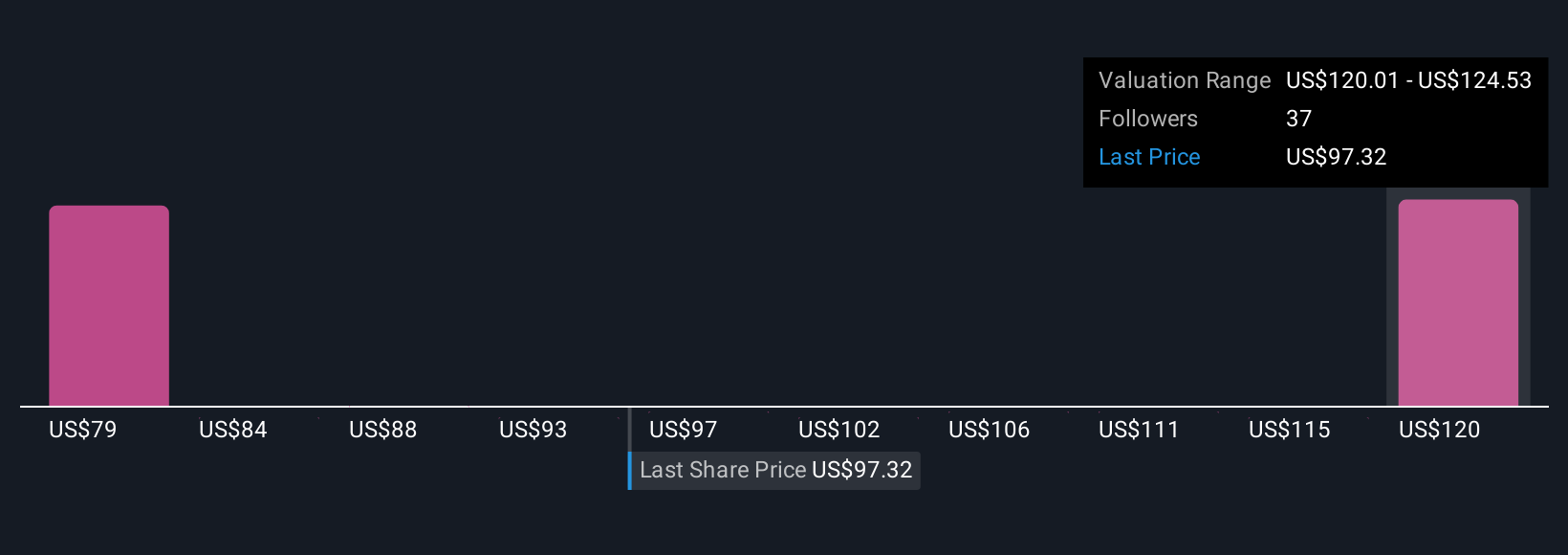

Por ejemplo, dos inversores podrían analizar Boston Scientific. Uno de ellos, que ve ventajas en las adquisiciones y la innovación, podría prever unos beneficios de 4.800 millones de dólares para 2028 y un valor razonable cercano a los 140 dólares por acción. Otro, centrado en los riesgos de los márgenes y las amenazas competitivas, podría estimar sólo 3.600 millones de dólares de beneficios en 2028 y un valor razonable cercano a los 99 dólares por acción.

¿Crees que hay algo más en la historia de Boston Scientific? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Boston Scientific puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BSX

Advertisement