Advertisement

Los mercados reaccionan ante los hitos de Boston Scientific en materia de dispositivos en medio de una subida continuada del precio de las acciones

Simply Wall St

Revisado por Bailey Pemberton

¿Está pensando en añadir Boston Scientific a su cartera, recortar su posición o simplemente observarla desde la barrera? No es el único, ya que este líder de la tecnología médica ha captado mucha atención tras otro tramo de subidas constantes del precio de las acciones. En el último año, las acciones de Boston Scientific se revalorizaron un impresionante 20,8%, y han subido casi un 200% en los últimos cinco años. Sólo en el último mes, las acciones subieron un 4,3%, lo que indica que el mercado aún ve razones para el optimismo, o tal vez algunos nuevos riesgos están siendo descontados.

Las últimas noticias se han centrado en los avances de la empresa en varios dispositivos cardíacos y neurológicos innovadores que han alcanzado hitos reglamentarios, lo que refuerza su reputación a largo plazo como innovadora en tecnología médica. Aunque estos avances no han supuesto ningún salto espectacular, han reforzado la confianza de los inversores en la capacidad de Boston Scientific para invertir, ejecutar y crecer, especialmente a medida que aumenta la demanda de tecnología sanitaria en todo el mundo.

Sin embargo, cuando se trata de la valoración, las cosas se ponen interesantes. Si lo que busca es un simple juego de valor, sepa que Boston Scientific está actualmente marcada como infravalorada en sólo 1 de 6 comprobaciones comunes, lo que le da una modesta puntuación de valor de 1. Entonces, ¿es la acción una ganga, o simplemente tiene un precio perfecto dadas esas perspectivas de crecimiento?

Desglosemos el manual de valoración habitual y, a continuación, analicemos una forma más inteligente y holística de pensar en el valor real de Boston Scientific.

Boston Scientific obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

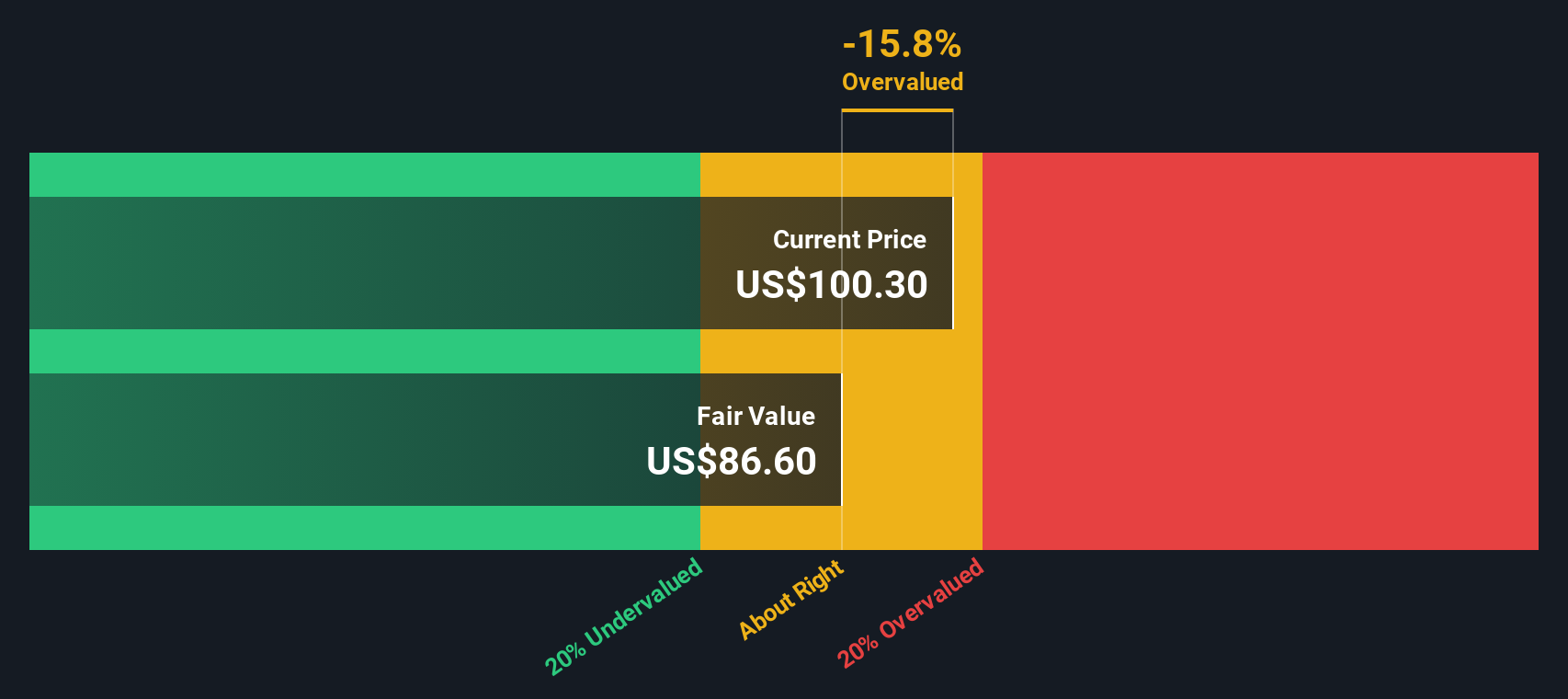

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Boston Scientific

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad. Esencialmente, se pregunta: ¿cuánto valen realmente en dólares de hoy todos los flujos de caja futuros de Boston Scientific?

Según los últimos datos, Boston Scientific genera en la actualidad aproximadamente 3.480 millones de dólares en flujo de caja libre (FCF) cada año. Los analistas ofrecen previsiones concretas de crecimiento del FCF para los próximos cinco años, con proyecciones para los años siguientes extrapoladas por Simply Wall St. Para 2027, se espera que la empresa genere alrededor de 4.460 millones de dólares en FCF. La previsión a diez años se eleva a unos 8.110 millones de dólares, lo que sugiere una sólida trayectoria de crecimiento durante la próxima década.

Tras descontar estos flujos de caja al presente, el modelo DCF estima el valor razonable intrínseco de Boston Scientific en 86,62 dólares por acción. Sin embargo, según esta metodología, las acciones cotizan actualmente con una prima del 18,2% sobre su valor razonable. Esto sugiere que el mercado ya está valorando un futuro sólido, lo que deja poco margen de error.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Boston Scientific puede estar sobrevalorada en un 18,2%. Encuentre valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

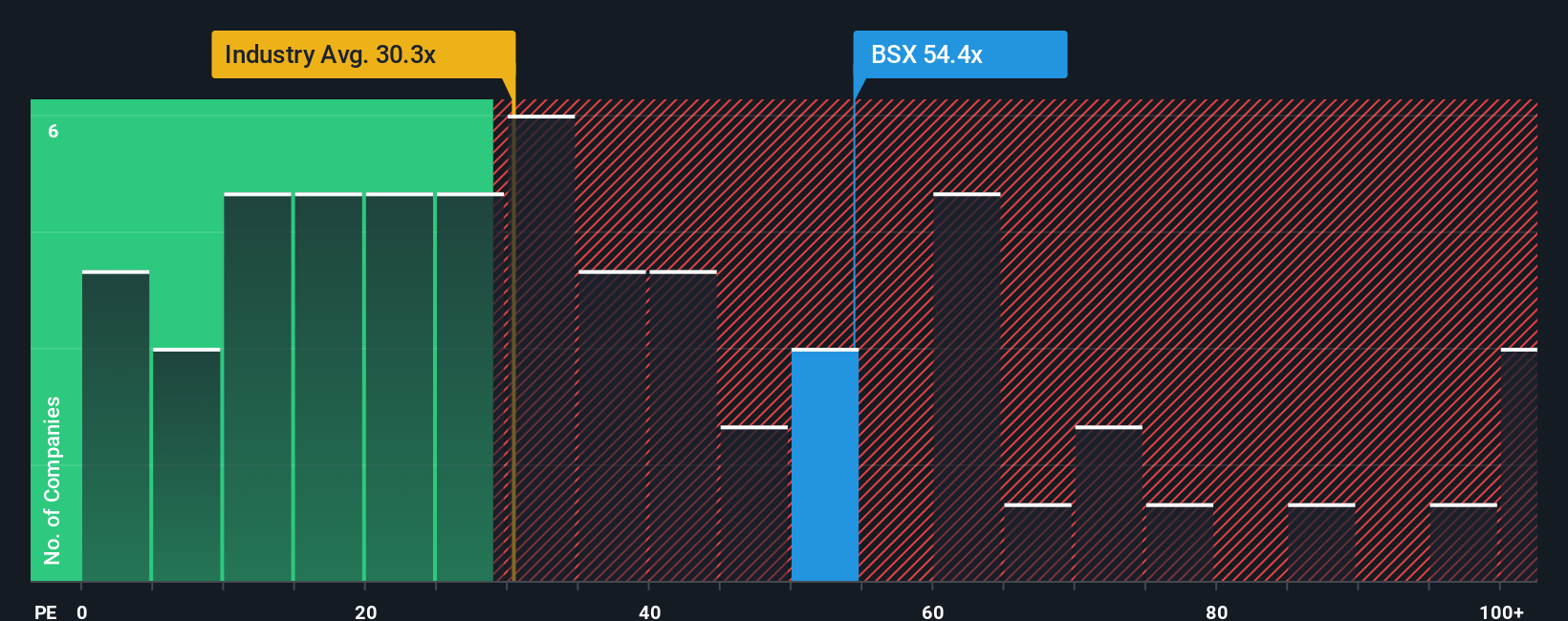

Enfoque 2: Precio de Boston Scientific frente a beneficios

En el caso de empresas rentables como Boston Scientific, el ratio Precio/Ganancias (PE) es una medida ampliamente aceptada para juzgar si una acción tiene un precio razonable. El coeficiente PE compara el precio actual de las acciones de la empresa con sus beneficios por acción, lo que lo convierte en un indicador rápido de cuánto están dispuestos a pagar los inversores por cada dólar de beneficio. En general, las mayores expectativas de crecimiento justifican un ratio PE más alto, mientras que un mayor riesgo o un crecimiento más lento deberían reducirlo.

Boston Scientific cotiza actualmente a un ratio PE de 54,4 veces. Si se compara con el PER medio del sector de equipos médicos, que es de 28,9 veces, y con la media de sus homólogos, que es de 40,9 veces, es evidente que el mercado concede una prima a Boston Scientific por su perfil de crecimiento y sus resultados recientes. Sin embargo, basarse únicamente en estas medias generales puede ser engañoso porque no tienen en cuenta los factores específicos de la empresa que afectan al valor razonable.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. El Fair Ratio está diseñado para reflejar cuál debería ser el múltiplo de una empresa, teniendo en cuenta no sólo su sector y tamaño, sino también sus márgenes de beneficio, el crecimiento de los beneficios y sus riesgos específicos. Para Boston Scientific, el Ratio Justo se estima en 35,6 veces. Es significativamente inferior a su actual PER de 54,4 veces, lo que indica que los inversores podrían estar pagando una prima excesiva a los precios actuales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

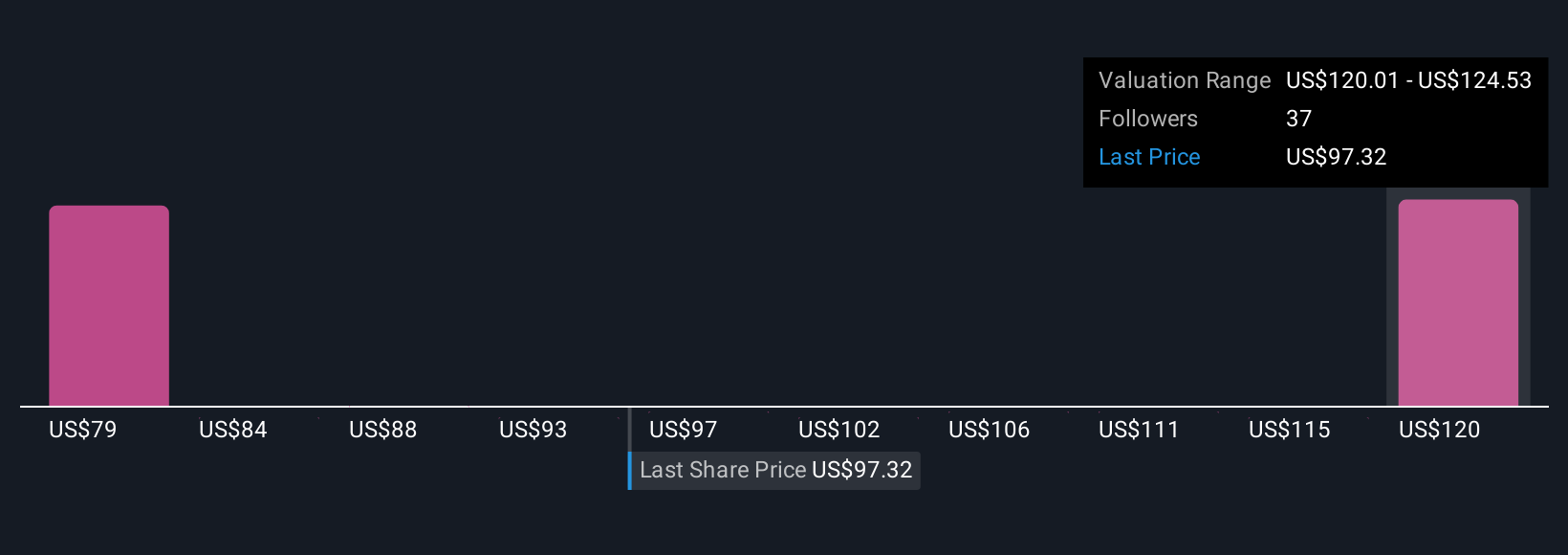

Mejore su toma de decisiones: Elija su narrativa de Boston Scientific

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es la historia de una empresa. Da sentido a los números conectando sus puntos de vista sobre las perspectivas empresariales de Boston Scientific con aspectos como los ingresos futuros, los beneficios y los márgenes de beneficio y, a continuación, calcula cuál cree que debería ser el valor razonable.

Las narrativas vinculan la historia de una empresa, sus previsiones financieras y el valor razonable resultante para que pueda ver cómo sus suposiciones se traducen en una decisión de comprar, mantener o vender. Simply Wall St pone esta herramienta al alcance de todos en su página de la Comunidad, donde millones de inversores pueden introducir fácilmente sus opiniones y ver inmediatamente una estimación personalizada del valor razonable.

Con las Narrativas, su toma de decisiones se vuelve más dinámica y procesable. Se actualizan automáticamente a medida que llega nueva información, como comunicados de resultados o noticias importantes. Esto significa que siempre puede comparar su valor razonable con el precio actual de la acción y decidir si es el momento de comprar, mantener o vender en función de sus últimas perspectivas.

Por ejemplo, algunos inversores alcistas podrían considerar que Boston Scientific justifica un valor razonable de 140 $ por acción, mientras que otros más prudentes podrían ver tan sólo 99 $ por acción, lo que demuestra que diferentes historias y supuestos llevan a conclusiones muy distintas.

¿Crees que hay algo más en la historia de Boston Scientific? Cree su propia narrativa para hacérselo saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Boston Scientific puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BSX

Advertisement