Advertisement

¿Es ahora el momento adecuado para TransMedics tras una subida del 120% y las aprobaciones de la FDA?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si TransMedics Group sigue siendo una ganga o si los enormes movimientos de precios la han dejado fuera de su alcance? Analicemos si ahora es el momento adecuado para comprar o mantenerse al margen.

- Las acciones de TransMedics se han disparado un 120,0% en lo que va de año y un 68,7% en el último año, atrayendo la atención de los inversores en crecimiento y de los que siguen las tendencias emergentes de la tecnología médica.

- Gran parte de este renovado interés se debe a los titulares del sector sobre innovaciones en la logística de trasplantes de órganos y la exitosa expansión a nuevos mercados, con TransMedics a menudo en el punto de mira. Las recientes aprobaciones de la FDA para sus sistemas de atención de órganos también han impulsado el optimismo y cambiado la percepción del mercado.

- En estos momentos, TransMedics obtiene una puntuación de 2 sobre 6 en nuestra comprobación de valoración, lo que sugiere que la historia va más allá del precio de la acción. Exploremos las formas habituales en que los analistas valoran valores como éste, antes de revelar por qué podría haber un enfoque aún más inteligente al final de este artículo.

TransMedics Group obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de TransMedics Group

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ayuda a los inversores a calibrar el valor fundamental de la empresa, independientemente del sentimiento actual del mercado.

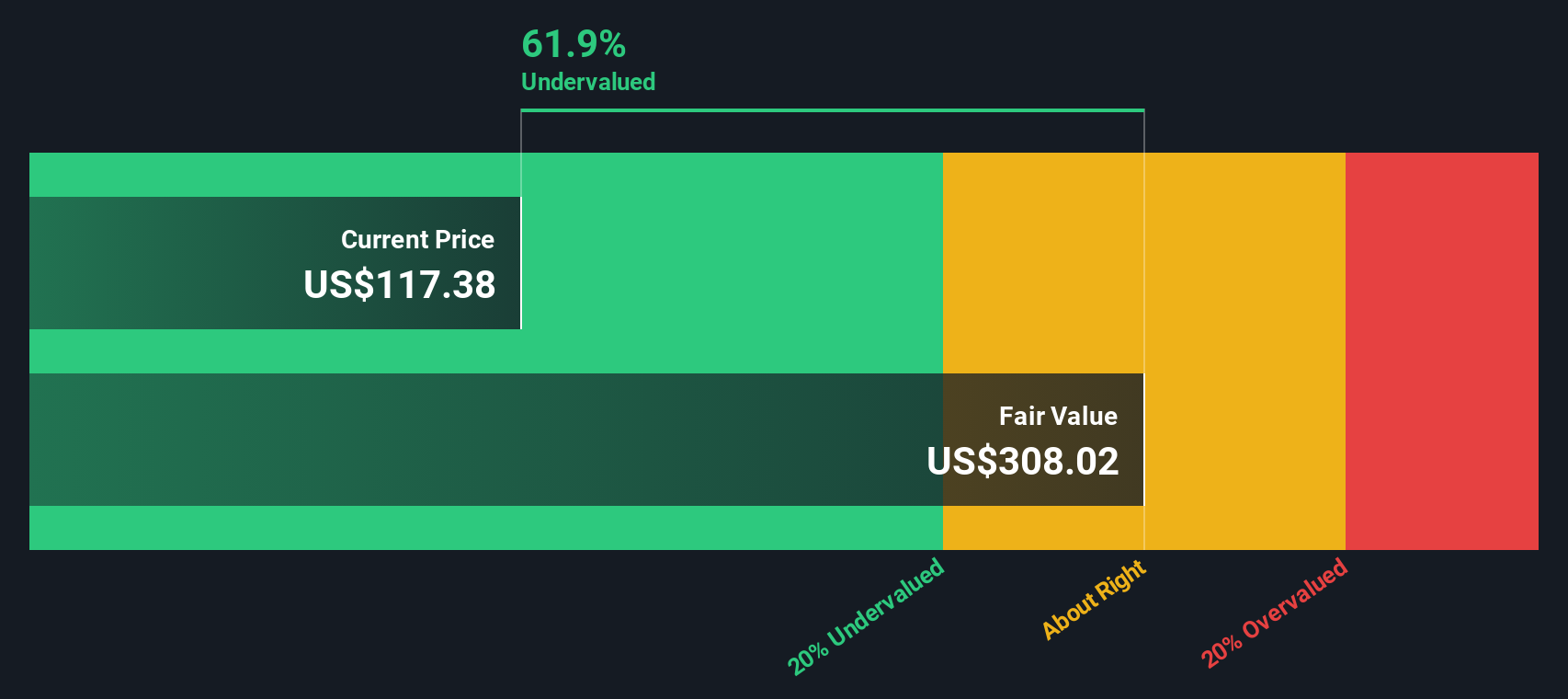

En el caso de TransMedics Group, los analistas estiman que la empresa generó un flujo de caja libre de 17,7 millones de dólares en los últimos doce meses. Las previsiones anticipan un rápido crecimiento, con un flujo de caja libre de 233,6 millones de dólares en 2028. Dado que los analistas sólo proyectan cinco años con cifras concretas, los años siguientes se extrapolan basándose en patrones históricos y del sector. A diez años vista, el flujo de caja libre anual podría superar los 559 millones de dólares según estos modelos.

Utilizando este enfoque DCF en dos etapas, el valor intrínseco estimado por acción es de 231,89 dólares. Comparado con el precio actual de la acción, esto implica que el valor está infravalorado en un 36,9%, lo que indica un importante potencial alcista para los inversores a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que TransMedics Group está infravalorada en un 36,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 920 valores más infravalorados basados en flujos de caja.

Enfoque 2: Precio de TransMedics Group frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una métrica de valoración probada, especialmente significativa para empresas rentables como TransMedics Group. Ayuda a los inversores a evaluar rápidamente cuánto están pagando por cada dólar de beneficios, proporcionando una referencia práctica para comparar valores del mismo sector o perfil de crecimiento.

Sin embargo, un PER "justo" no es válido para todos. Las empresas con mayores expectativas de crecimiento, mayores márgenes de beneficio o menor riesgo suelen merecer un múltiplo PE más alto, mientras que las empresas de crecimiento más lento o más arriesgadas merecen múltiplos PE más bajos. En consecuencia, el coeficiente PER adecuado debe reflejar estas diferencias subyacentes.

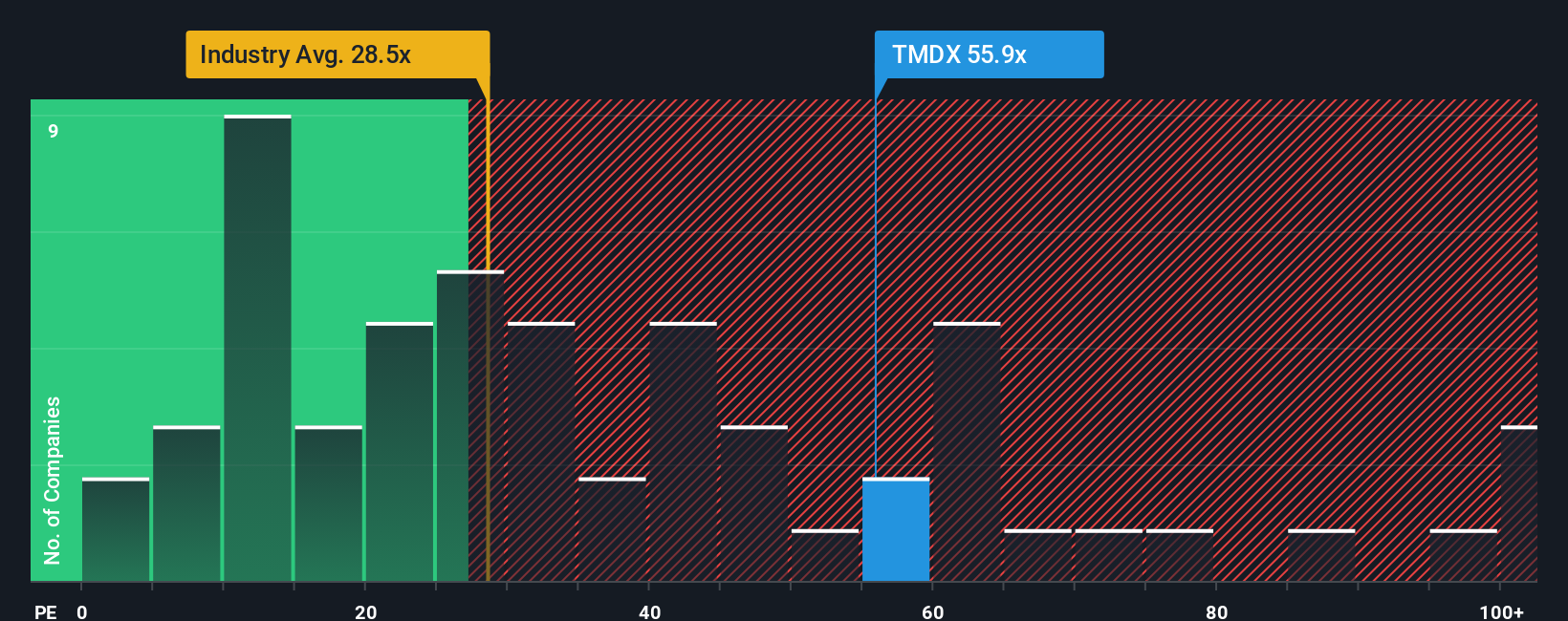

TransMedics Group cotiza actualmente a 54,5 veces los beneficios, muy por encima de la media del sector de equipos médicos, que es de 28,9 veces, y también por encima del grupo de pares directos, cuya media es de 43,5 veces. A primera vista, esta prima podría hacer que la acción pareciera cara.

Aquí es donde brilla el "Ratio Justo" de Simply Wall St. En lugar de limitarse a promediar pares o sectores, tiene en cuenta las expectativas de crecimiento únicas de TransMedics, los márgenes de beneficios, el perfil de riesgo, la dinámica del sector y el tamaño de la empresa. Para TransMedics, el Ratio Justo es de 28,1x, que es una indicación clara, basada en datos, de lo que estaría justificado para una empresa con estas características.

Dado que el PER actual de TransMedics es muy superior a su Ratio Justo, esto sugiere que la acción cotiza actualmente por encima de lo que se consideraría justo basándose en sus fundamentos y perspectivas.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo TransMedics

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas.

Las narrativas son un enfoque sencillo pero potente que le permite explicar su perspectiva sobre una empresa conectando su historia, como los puntos fuertes del negocio, los riesgos o los cambios en el sector, con sus propias expectativas de ingresos, beneficios y márgenes futuros.

Con las Narrativas, usted va más allá de los números para construir un puente lógico. Comience con su comprensión de las oportunidades y desafíos de TransMedics Group, convierta esos conocimientos en una previsión financiera y vea al instante su estimación del valor justo.

Esta herramienta es accesible para todos en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, por lo que le resultará más fácil que nunca poner a prueba su tesis de inversión y compartirla con los demás.

Las narrativas hacen que las decisiones sean más claras al comparar dinámicamente su Valor Justo con el Precio más reciente y al actualizarse automáticamente cuando se anuncian nuevas noticias o ganancias, para que usted esté preparado para actuar cuando cambie la historia.

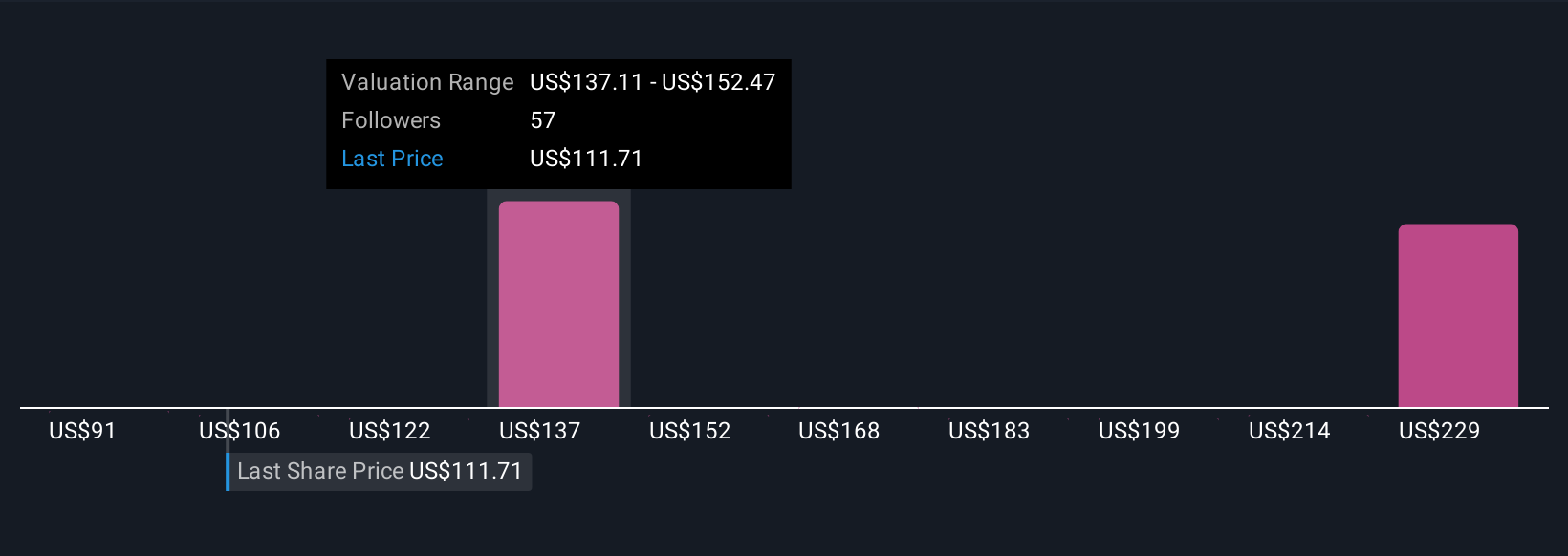

Por ejemplo, algunos inversores pueden tener una narrativa alcista para TransMedics Group, proyectando fuertes ventas en EE.UU. y una expansión internacional que apoyan un valor razonable de 170 dólares por acción. Otros son más prudentes y ven retos a corto plazo que justifican un valor razonable más cercano a los 114 dólares.

¿Cree que hay algo más en la historia de TransMedics Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TransMedics Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:TMDX

Advertisement