Advertisement

¿Puede la mejora de las ventas y la reducción de las pérdidas proporcionar a NeuroPace (NPCE) una ventaja competitiva sostenible?

Simply Wall St

Revisado por Sasha Jovanovic

- NeuroPace, Inc. ha presentado recientemente los resultados del tercer trimestre y de los nueve meses finalizados el 30 de septiembre de 2025, en los que destacan unas ventas en el tercer trimestre de 27,35 millones de dólares y una pérdida neta de 3,5 millones de dólares, cifras ambas que reflejan una mejora con respecto al año anterior.

- La empresa también redujo su pérdida básica por acción y siguió aumentando las ventas totales en lo que va de año, lo que indica un progreso continuo en la reducción de las pérdidas al tiempo que aumentan los ingresos.

- Examinaremos cómo el mayor crecimiento de las ventas y la reducción de las pérdidas de NeuroPace pueden influir en su narrativa y perspectivas de inversión a largo plazo.

Hemos encontrado 17 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de NeuroPace

Para ser accionista de NeuroPace, es necesario estar convencido de la capacidad de la empresa para aumentar las ventas y avanzar hacia la rentabilidad, impulsada por la expansión hacia nuevas indicaciones clínicas y una mayor adopción de su tecnología. Los recientes resultados del tercer trimestre refuerzan los avances en el crecimiento de las ventas y la reducción de las pérdidas, lo que respalda la confianza en catalizadores a corto plazo como el aumento de los implantes y las remisiones. Sin embargo, estos resultados no modifican sustancialmente el principal riesgo: que la aceleración de los esfuerzos de expansión pueda poner a prueba los recursos si el crecimiento de los implantes y las remisiones se queda corto.

Un anuncio reciente de gran relevancia para los resultados financieros actuales es la actualización de las previsiones de ingresos de la empresa para 2025, que ahora se sitúan entre 94 y 98 millones de dólares. Este aumento de las previsiones refleja la confianza de la dirección en la adopción en curso, incluso a través de iniciativas como el Proyecto CARE, y pone de relieve cómo el impulso de las ventas se considera fundamental para alcanzar los objetivos de crecimiento a largo plazo y apoyar la futura expansión clínica.

Por el contrario, los inversores también deben ser conscientes de que el crecimiento de las ventas podría...

Lea el informe completo sobre NeuroPace (¡es gratis!)

La narrativa de NeuroPace proyecta 140,7 millones de dólares en ingresos y 17,4 millones de dólares en beneficios para 2028. Esto supone un crecimiento anual de los ingresos del 18,6% y un aumento de los beneficios de 42,2 millones de dólares desde el nivel actual de -24,8 millones de dólares.

Descubracómo las previsiones de NeuroPace arrojan un valor razonable de 17,12 $, un 34% al alza respecto a su precio actual.

Exploración de otras perspectivas

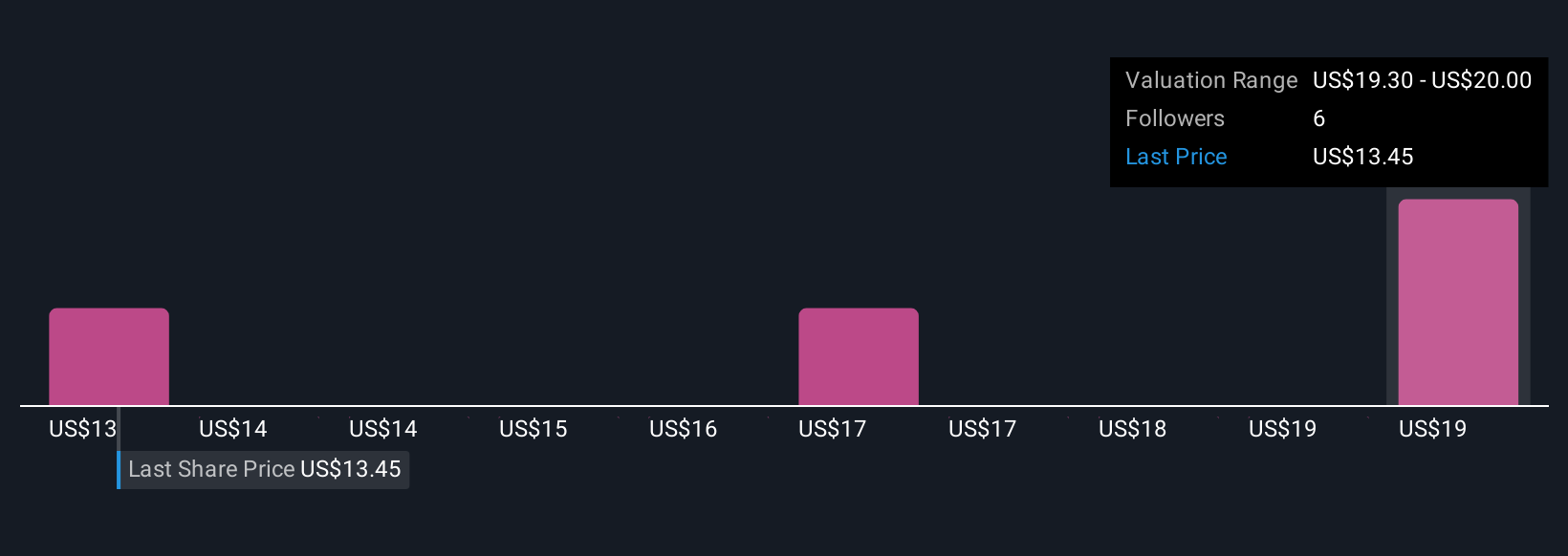

Cuatro miembros de la Comunidad Simply Wall St estiman el valor razonable de NeuroPace entre 13 y 20 dólares por acción. Aunque hay muchas esperanzas puestas en la expansión clínica y las ventas, algunos inversores siguen de cerca la presión que el rápido crecimiento puede ejercer sobre los recursos.

Explore otras 4 estimaciones del valor razonable de NeuroPace: ¡por qué las acciones podrían valer hasta un 56% más que el precio actual!

Construya su propia narrativa de NeuroPace

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación NeuroPace es nuestro análisis que destaca 4 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre NeuroPace ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que facilita la evaluación de la salud financiera general de NeuroPace de un vistazo.

¿No hay oportunidad en NeuroPace?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Estas 12 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado neodimio y solo hay 34 empresas en el mundo que lo exploran o producen. Encuentre la lista gratis.

- Encuentre empresas con un potencial de flujo de caja prometedor pero que cotizan por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NeuroPace puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:NPCE

Advertisement