Advertisement

¿Deberían los inversores reevaluar Lantheus después de que sus acciones cayeran un 42,5% ante la competencia en imagen médica?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Lantheus Holdings es una oportunidad de valor oculta o no? Definitivamente no es el único, especialmente con todo el interés reciente en torno a este valor sanitario.

- La cotización de Lantheus Holdings ha experimentado algunas oscilaciones significativas últimamente, con una caída del 11,5% en la última semana y del 42,5% en lo que va de año. Sin embargo, ha subido un impresionante 320% en los últimos cinco años.

- Los recientes titulares sobre los cambios en el panorama de la imagen médica y el lanzamiento de productos competitivos han echado más leña al fuego. Estas noticias influyen tanto en el optimismo de los alcistas a largo plazo como en la cautela de los operadores a corto plazo. La atención se ha centrado en cómo Lantheus puede defender de forma sostenible su posición de mercado en un sector sanitario en rápida evolución.

- Si se está preguntando cómo se apilan los números, Lantheus obtiene una sólida puntuación de 5 sobre 6 en las comprobaciones de valoración básicas, lo que indica una infravaloración potencial en la mayoría de las métricas clave. A continuación desglosaremos estos enfoques de valoración y, lo que es aún más importante, revelaremos una forma más inteligente de interpretar esa puntuación final al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lantheus Holdings

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos después al valor actual. Este enfoque permite determinar el valor intrínseco de una empresa en función del efectivo que puede generar para los accionistas a lo largo del tiempo.

Lantheus Holdings registra actualmente un flujo de caja libre (FCF) de 343 millones de dólares. Las estimaciones de los analistas cubren las proyecciones para los próximos cinco años, lo que sugiere un patrón de crecimiento constante. Para 2029, se espera que el FCF alcance aproximadamente los 457 millones de dólares, con años posteriores extrapolados por Simply Wall St para reflejar la moderación en las tasas de crecimiento a lo largo del tiempo.

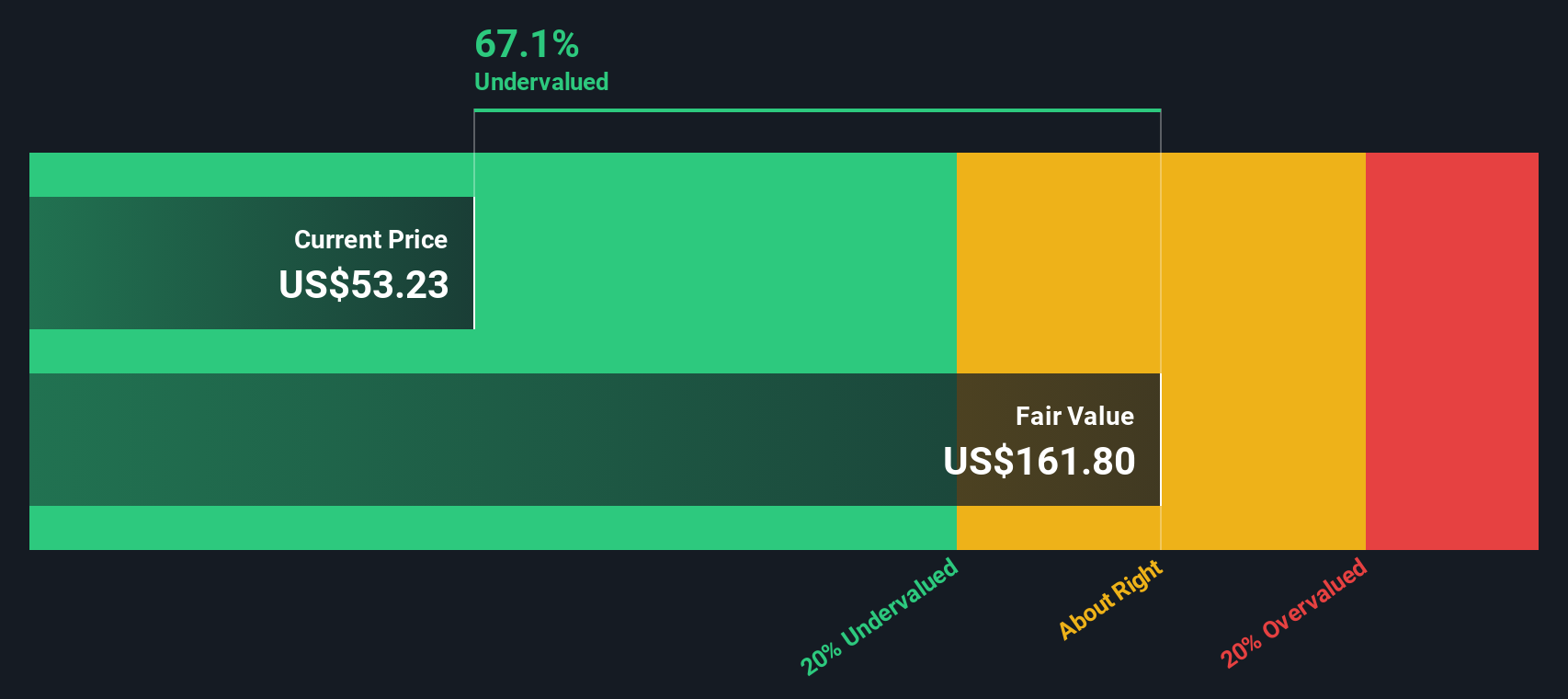

Después de modelizar estos flujos de caja futuros utilizando el método de flujo de caja libre en 2 fases a capital, el valor intrínseco de Lantheus asciende a 138,68 dólares por acción. El modelo DCF sugiere que la acción cotiza con un descuento del 63,2% respecto a este valor intrínseco, lo que indica una infravaloración potencial significativa en comparación con el precio actual de la acción.

Los resultados del DCF pueden ser especialmente potentes para empresas con flujos de caja claros y predecibles como Lantheus Holdings. Este escenario sugiere que los inversores pueden estar pasando por alto la capacidad de generar beneficios a largo plazo de este líder en equipos médicos.

Resultado: SUBVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lantheus Holdings está infravalorada en un 63,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Lantheus Holdings frente a beneficios

En el caso de las empresas que son rentables de forma constante, el ratio Precio/Ganancias (PE) suele ser la medida de valoración más seguida. Este ratio compara el precio de las acciones de la empresa con sus beneficios por acción, lo que permite a los inversores evaluar rápidamente cuánto están pagando por cada dólar de beneficio.

El ratio PE "correcto" no es único, ya que refleja las expectativas del mercado en cuanto a crecimiento y riesgo futuros. Las empresas que se prevé que crezcan más deprisa o que entrañen menos riesgo suelen tener múltiplos PE más altos, mientras que las de crecimiento más lento o las más arriesgadas suelen tener ratios más bajos.

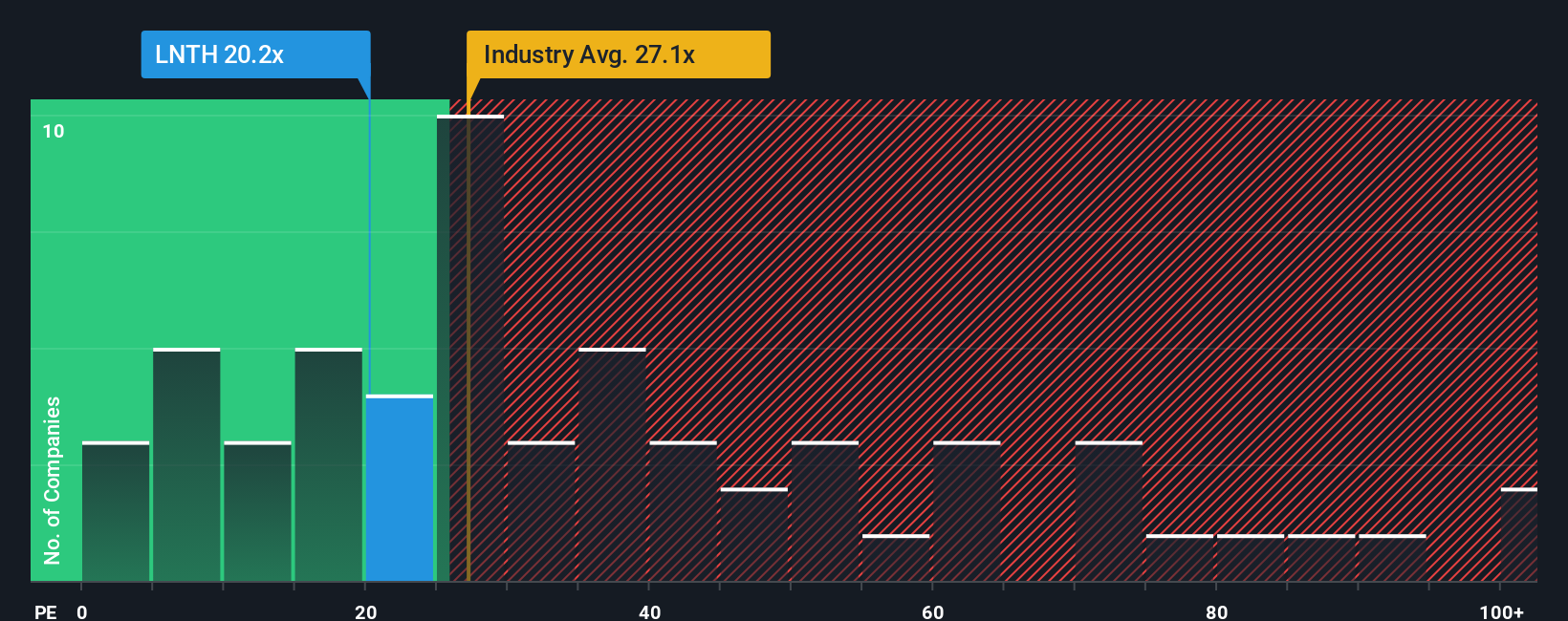

Lantheus Holdings cotiza actualmente a un ratio PE de 20,7 veces. Se sitúa notablemente por debajo de la media del sector de equipos médicos (28,3 veces) y de la media de sus homólogas (28,6 veces). A primera vista, este descuento sugiere que el mercado puede no estar apreciando plenamente el potencial de beneficios futuros de Lantheus, o que hay preocupaciones sobre el crecimiento o el riesgo que se están descontando.

El Fair Ratio patentado por Simply Wall St, que tiene en cuenta factores como el crecimiento de los beneficios, los riesgos, los márgenes de beneficio, las medias del sector y la capitalización bursátil, indica un valor de 28,0 veces para Lantheus. A diferencia de una simple comparación sectorial o entre pares, el Fair Ratio ofrece una evaluación más personalizada al considerar las perspectivas de crecimiento y el perfil de riesgo propios de la empresa.

Con Lantheus cotizando a 20,7x y su Ratio Justo a 28,0x, las acciones parecen estar infravaloradas según este análisis. La acción cotiza significativamente por debajo del nivel que estaría justificado dados sus fundamentales y perspectivas a largo plazo.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1396 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Lantheus Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas, un enfoque más inteligente, basado en historias, que conecta los números con tu propia perspectiva sobre una empresa como Lantheus Holdings.

Una narrativa es simplemente tu propia historia sobre una empresa, en la que describes lo que crees que impulsará su futuro, y luego vinculas esa historia a previsiones concretas y a lo que crees que es un valor justo para las acciones. En lugar de basarse únicamente en modelos estáticos, las narrativas permiten articular lo que más importa (como el lanzamiento de nuevos fármacos, la competencia o los cambios en el sector) y ver claramente cómo influye en los futuros ingresos, beneficios y valoración.

Las Narrativas son rápidas y fáciles de crear, y están disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo. Al comparar el valor razonable de su narrativa con el precio actual de las acciones, puede ver si el mercado está de acuerdo con su perspectiva, lo que le ayuda a decidir cuándo comprar o vender con más confianza y claridad.

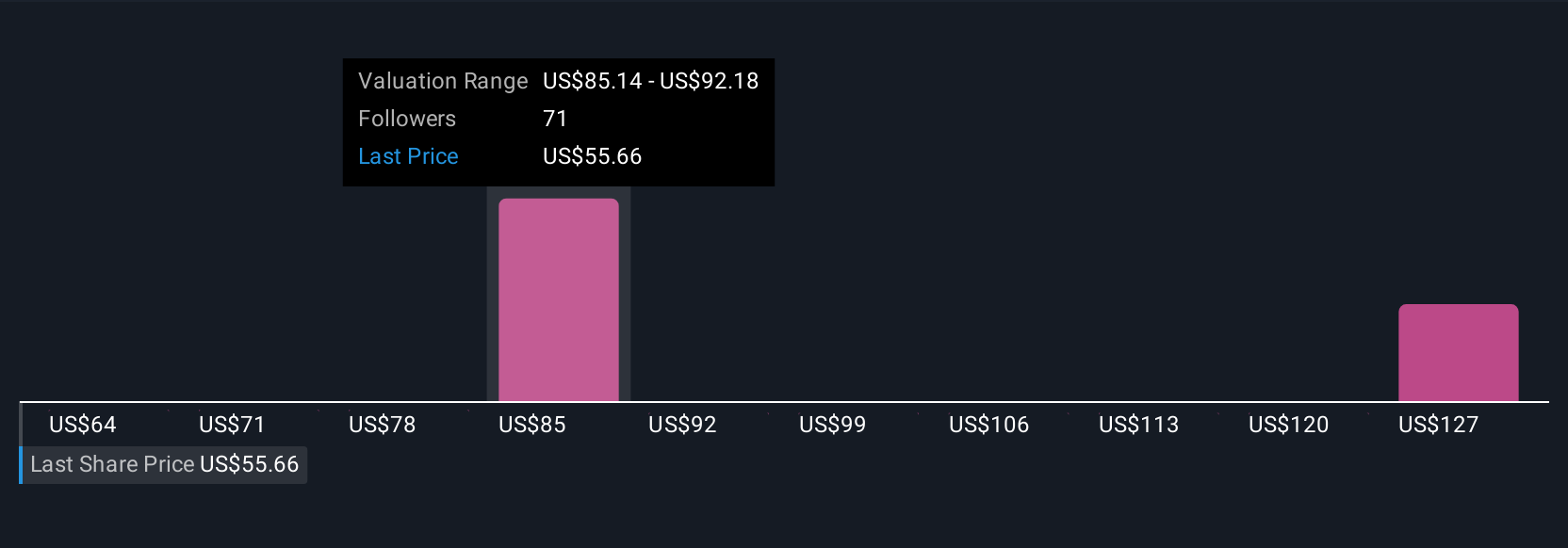

Lo mejor de todo es que las Narrativas son dinámicas. Cuando aparece nueva información como beneficios o noticias importantes, su escenario y valor razonable se actualizan automáticamente, manteniendo su caso de inversión al día. Por ejemplo, un inversor podría predecir una fuerte recuperación de la cartera de productos de diagnóstico por imagen de Lantheus y fijar un valor razonable cercano al objetivo más optimista de los analistas, 130 dólares. Otro puede ser más cauto sobre las amenazas de la competencia y utilizar un valor razonable cercano al objetivo más bajo de 63 dólares, lo que muestra cómo diferentes historias pueden llevar a diferentes decisiones de inversión.

¿Crees que hay algo más en la historia de Lantheus Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lantheus Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:LNTH

Advertisement