Advertisement

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Es importante destacar que OrthoPediatrics Corp.(NASDAQ:KIDS) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es un problema la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de devolver la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Lo primero que hay que hacer a la hora de considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de OrthoPediatrics

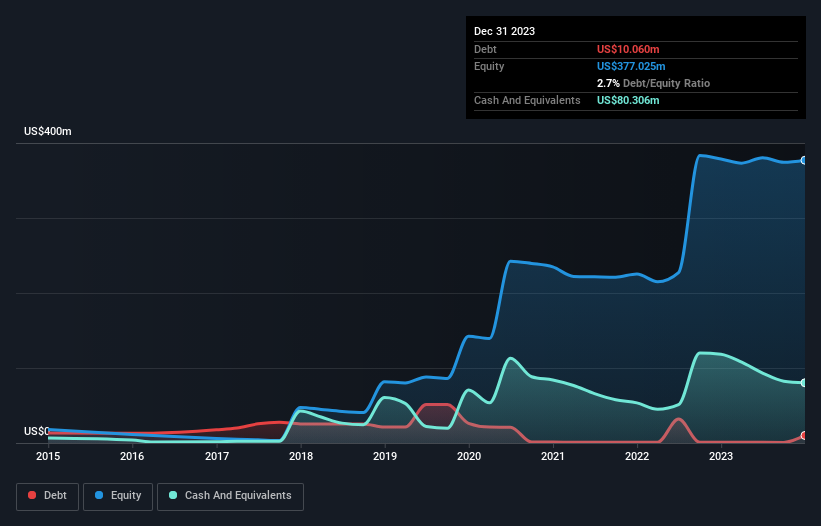

¿Cuánta deuda tiene OrthoPediatrics?

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en diciembre de 2023 OrthoPediatrics tenía una deuda de 10,1 millones de dólares, frente a los 907,0 millones de dólares de un año antes. Pero también tiene 80,3 millones de dólares en efectivo para compensar eso, lo que significa que tiene 70,2 millones de dólares en efectivo neto.

¿Cómo de sano es el balance de OrthoPediatrics?

Podemos ver en el balance más reciente que OrthoPediatrics tenía pasivos por valor de 41,7 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 20,1 millones de dólares con vencimiento posterior. Por otro lado, disponía de 80,3 millones de USD de tesorería y 34,6 millones de USD de créditos con vencimiento a menos de un año. Por tanto, puede presumir de tener 53,2 millones de dólares más de activos líquidos que de pasivos totales.

Esta liquidez a corto plazo es una señal de que OrthoPediatrics probablemente podría pagar su deuda con facilidad, ya que su balance está lejos de ser tenso. En pocas palabras, OrthoPediatrics cuenta con liquidez neta, por lo que es justo decir que no tiene una pesada carga de deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de OrthoPediatrics para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

En 12 meses, OrthoPediatrics registró unos ingresos de 149 millones de dólares, lo que supone una ganancia del 22%, aunque no comunicó beneficios antes de intereses e impuestos. Con un poco de suerte, la empresa será capaz de crecer hasta alcanzar la rentabilidad.

¿Cuál es el riesgo de OrthoPediatrics?

Por su propia naturaleza, las empresas que pierden dinero son más arriesgadas que las que tienen un largo historial de rentabilidad. Y el hecho es que en los últimos doce meses OrthoPediatrics ha perdido dinero en la línea de beneficios antes de intereses e impuestos (EBIT). De hecho, en ese tiempo gastó 46 millones de dólares en efectivo y registró unas pérdidas de 21 millones. Sin embargo, dispone de una tesorería neta de 70,2 millones de dólares, por lo que le queda algo de tiempo antes de necesitar más capital. El crecimiento de los ingresos de OrthoPediatrics brilló con luz propia el año pasado, por lo que podría estar en condiciones de obtener beneficios a su debido tiempo. Las empresas con ánimo de lucro suelen ser arriesgadas, pero también pueden ofrecer grandes recompensas. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y hemos detectado 2 señales de advertencia para OrthoPediatrics que debería conocer.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si OrthoPediatrics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:KIDS

Advertisement