Advertisement

¿Sigue mereciendo la pena tener en cuenta a Intuitive Surgical tras el reciente repunte de sus acciones en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Intuitive Surgical sigue siendo una inversión atractiva o si el precio de las acciones le hace cuestionar su valor? No es el único. Este es un tema candente entre los inversores en este momento.

- El precio de las acciones de Intuitive Surgical subió un 2,2% la semana pasada y un 6,6% el mes pasado. Esto indica que el mercado puede estar reevaluando el potencial de crecimiento o los factores de riesgo. En el último año, sin embargo, la acción sólo ha rendido un 2,5% a pesar de las impresionantes ganancias a largo plazo.

- Los últimos titulares se han centrado en la continua adopción de la cirugía robótica y la expansión de la empresa a nuevos mercados internacionales. Este mayor reconocimiento en el sector sanitario ha despertado el interés de los inversores, aunque el repunte no ha igualado las tasas de crecimiento a largo plazo.

- Si desea una valoración rápida, Intuitive Surgical obtiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de infravaloración. A medida que nos sumerjamos en diferentes formas de enfocar la valoración en las próximas secciones, podrían sorprenderle las nuevas perspectivas disponibles al final de este artículo.

Intuitive Surgical obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Intuitive Surgical

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Para Intuitive Surgical, este modelo se basa en las expectativas de los analistas para los próximos cinco años, con proyecciones adicionales basadas en la extrapolación de tendencias.

Actualmente, Intuitive Surgical genera unos 1.900 millones de dólares en flujo de caja libre (FCF). Los analistas esperan que esta cifra aumente sustancialmente, con proyecciones que superen los 5.300 millones de dólares en 2029. Más allá de 2029, Simply Wall St extrapola nuevos aumentos, proyectando en última instancia más de 7.100 millones de dólares en FCF anual para 2035. Todas las cifras de flujo de caja se expresan en dólares estadounidenses.

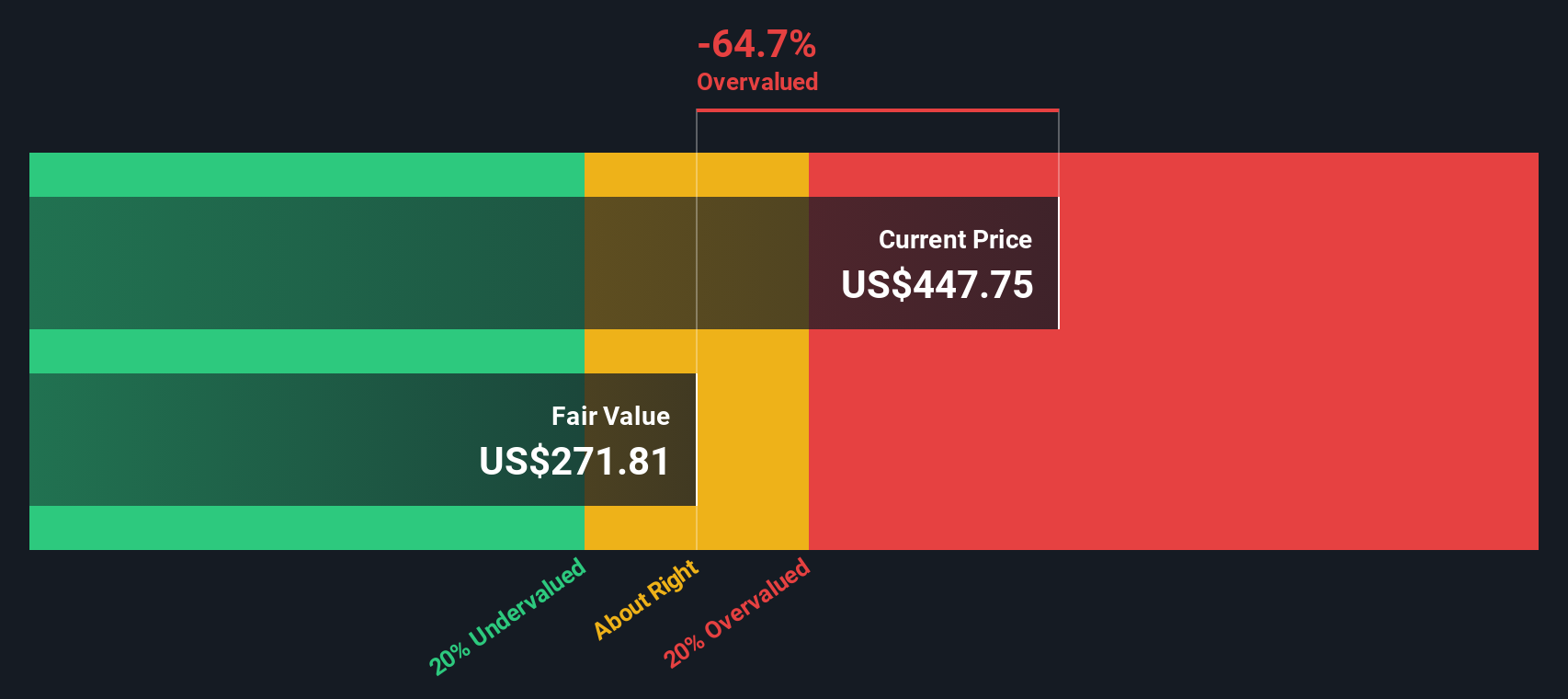

Utilizando estos flujos de caja proyectados, el valor razonable calculado para Intuitive Surgical es de 329,41 dólares por acción. Sin embargo, basándose en el precio actual de la acción, el DCF implica un descuento intrínseco negativo del 70,5%. Esto indica que, según el modelo, las acciones de Intuitive Surgical cotizan muy por encima de su valor razonable estimado.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Intuitive Surgical podría estar sobrevalorada en un 70,5%. Descubra 917 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Intuitive Surgical frente a beneficios

La relación precio/beneficios (PE) suele ser la métrica a la que se recurre para evaluar empresas maduras y rentables como Intuitive Surgical. Nos dice cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios actuales. Unos beneficios elevados proporcionan una base sólida, lo que convierte al PER en una medida especialmente significativa.

Es importante tener en cuenta que las perspectivas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar lo que constituye un ratio PE "normal". Las empresas de rápido crecimiento o bajo riesgo tienden a cotizar a múltiplos de PE más altos, mientras que las empresas de crecimiento más lento o mayor riesgo suelen cotizar a niveles más bajos.

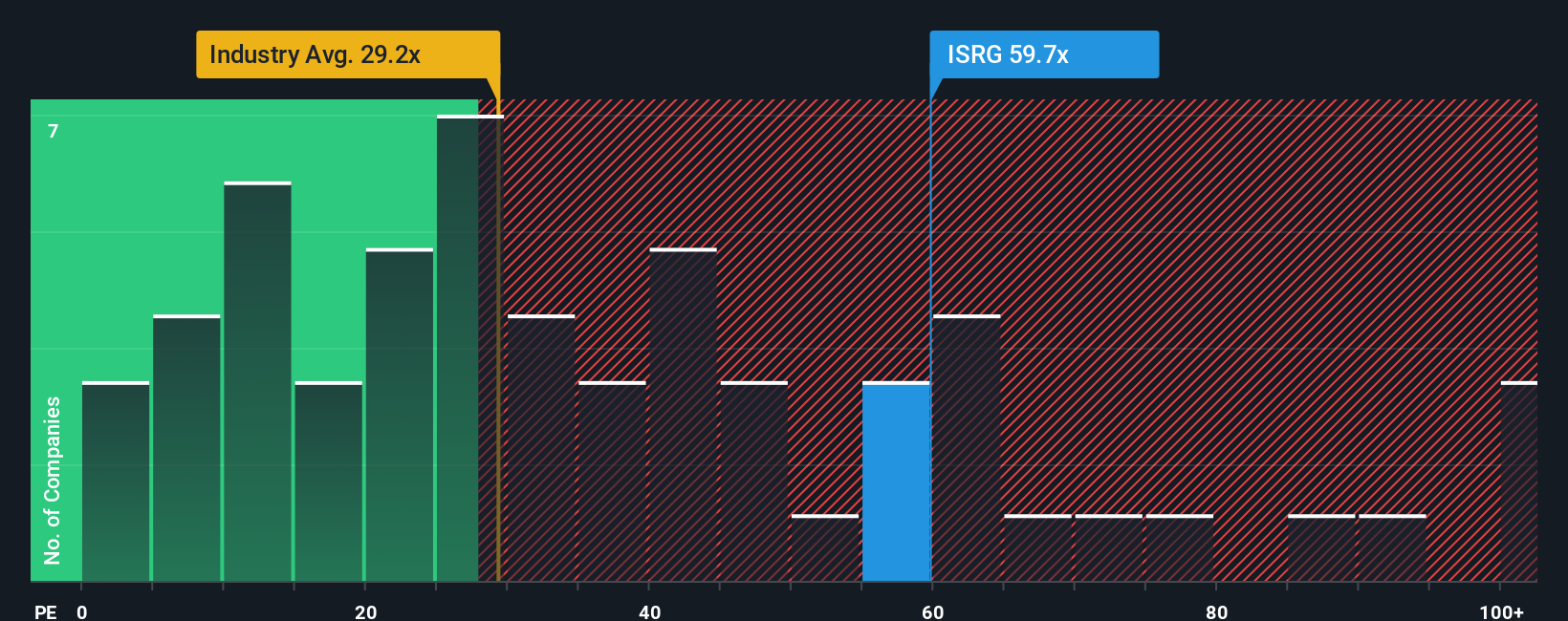

En la actualidad, Intuitive Surgical cotiza a un PER de 72,48 veces, muy por encima de la media del sector de equipos médicos (27,99 veces) y de la media de su grupo de homólogos (35,79 veces). Sin embargo, la mera comparación de estas cifras puede inducir a error, especialmente en el caso de empresas innovadoras con fuertes ventajas competitivas y perspectivas de crecimiento.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. Esta métrica combina factores como el crecimiento de los beneficios, los márgenes de beneficio, el perfil de riesgo, el sector y la capitalización bursátil. A diferencia de una simple comparación entre pares o entre sectores, el Ratio Justo pretende reflejar lo que un inversor informado estaría dispuesto a pagar teniendo en cuenta el panorama financiero y estratégico completo de la empresa. En el caso de Intuitive Surgical, el Ratio Justo es de 39,75 veces, muy por debajo del múltiplo real de la empresa.

Esta gran diferencia entre el PER actual y el Ratio Justo sugiere que la acción cotiza con una prima que no parece estar respaldada por sus fundamentales o por los resultados esperados.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1422 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Intuitive Surgical

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla pero potente que le permite contar su propia "historia" sobre una empresa combinando sus hipótesis sobre el crecimiento futuro, los beneficios y los márgenes con su estimación del valor razonable para crear una tesis de inversión personal basada tanto en hechos como en perspectivas.

En lugar de basarse únicamente en los modelos de valoración tradicionales o en los objetivos de los analistas, las narrativas vinculan directamente la historia actual de la empresa con su previsión financiera y un valor razonable calculado. En la página de la Comunidad de Simply Wall St, millones de inversores pueden acceder y crear Narrativas, lo que facilita que cualquiera pueda poner a prueba sus ideas o ver cómo piensan los demás.

Cuando usted publica o visualiza una narrativa, ésta compara instantáneamente el valor razonable de su historia con el precio actual de la acción, ayudándole a decidir si comprar, mantener o vender. Dado que las Narrativas se actualizan automáticamente cuando se publican noticias clave o nuevos beneficios, su perspectiva puede mantenerse oportuna y relevante con un esfuerzo mínimo.

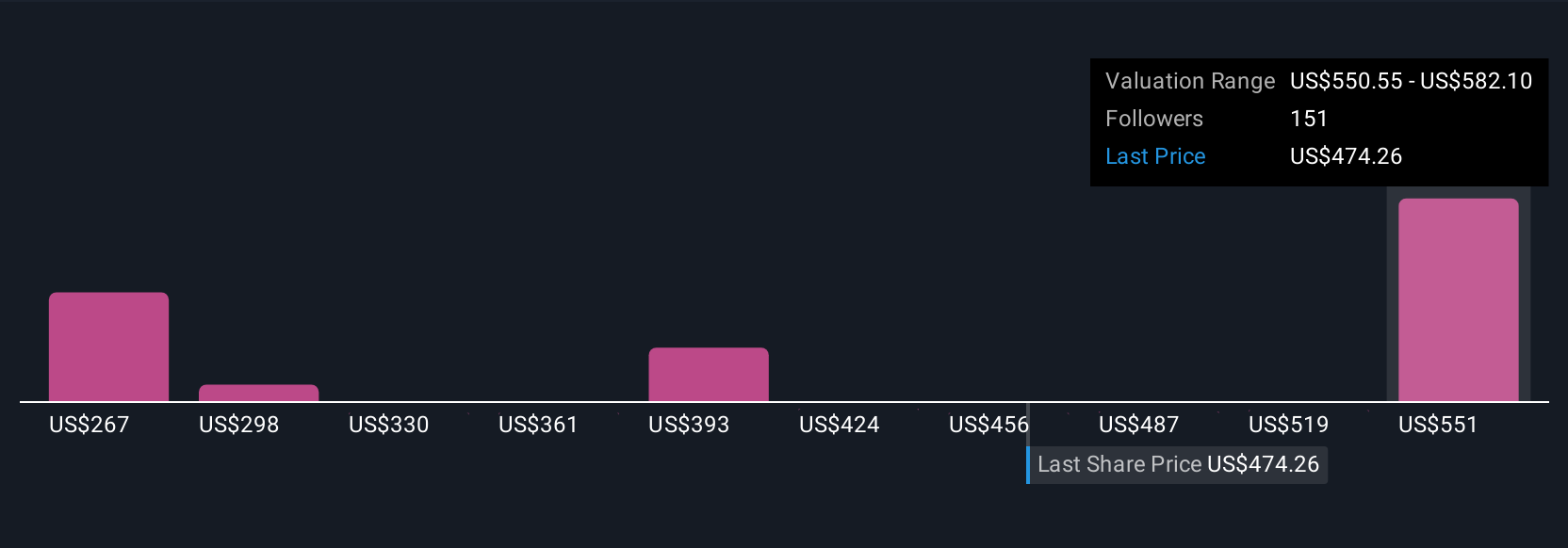

Por ejemplo, algunos inversores creen que el valor razonable de Intuitive Surgical es tan alto como 592,96 dólares si ve un fuerte crecimiento a largo plazo y unos márgenes sólidos. Otros adoptan un punto de vista más cauto, estimando el valor razonable más cerca de 325,55 dólares, lo que muestra cómo la Narrativa correcta puede reflejar las percepciones únicas de cada inversor y su apetito por el riesgo.

En el caso de Intuitive Surgical, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Intuitive Surgical:

🐂 Caso alcista de Intuitive Surgical

Valor razonable: 592,96 dólares

Infravalorado en un 5,30% (basado en el precio actual de 561,61 $)

Tasa de crecimiento de los ingresos: 13.48%

- La fuerte adopción mundial de cirugías asistidas por robótica, expandiéndose a nuevos mercados y diversos procedimientos, está impulsando los ingresos recurrentes y las ventajas competitivas a largo plazo.

- La sólida innovación de productos, la inteligencia artificial y las herramientas digitales, así como el creciente apoyo normativo, están contribuyendo a reducir las barreras de adopción, impulsar mayores ingresos y reforzar el liderazgo a pesar de la creciente competencia.

- El consenso de los analistas apunta a un crecimiento de los ingresos y los beneficios de dos dígitos, pero advierte de que las restricciones internacionales, la intensificación de la competencia y el riesgo de reembolso en Estados Unidos podrían limitar el alza si no se gestionan.

🐻 Caso bajista de Intuitive Surgical

Valor razonable: 400,91 dólares

Sobrevalorada un 40,10% (sobre la base del precio actual de 561,61 dólares)

Tasa de crecimiento de los ingresos: 12.02%

- Intuitive Surgical ha sido pionera en la cirugía robótica asistida, construyendo un modelo de ingresos recurrentes de alto margen, tipo suscripción, a partir de su creciente base instalada de sistemas da Vinci.

- Aunque la empresa sigue expandiéndose, los precios de las acciones rara vez ofrecen un valor convincente, ya que actualmente cotizan muy por encima de su valor razonable y sólo ofrecen una modesta rentabilidad anual a los precios actuales.

- Incluso siendo un líder de mercado resistente, los recientes descensos del precio de las acciones no han creado una clara oportunidad de compra, dejando a los inversores pacientes a la espera de un retroceso raro y más profundo.

¿Cree que hay algo más en la historia de Intuitive Surgical? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intuitive Surgical puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ISRG

Advertisement