Advertisement

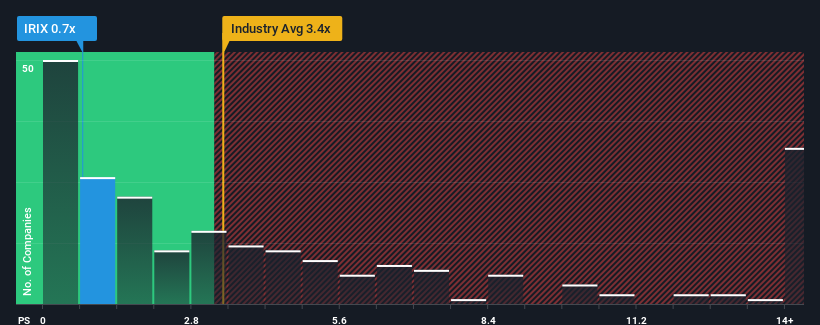

Es posible que piense que, con una relación precio/ventas (o "P/V") de 0,7 veces, IRIDEX Corporation(NASDAQ:IRIX) es sin duda un valor que merece la pena analizar, ya que casi la mitad de las empresas de equipos médicos de Estados Unidos tienen relaciones P/V superiores a 3,4 veces, e incluso las P/V superiores a 8 veces no son nada fuera de lo común. Sin embargo, la relación P/S podría ser bastante baja por alguna razón y requiere una investigación más profunda para determinar si está justificada.

Consulte nuestro último análisis de IRIDEX

¿Cómo se ha comportado IRIDEX recientemente?

IRIDEX no ha tenido un buen comportamiento en los últimos tiempos, ya que la disminución de sus ingresos es inferior a la de otras empresas, que han experimentado un crecimiento medio de sus ingresos. Puede que la relación precio/valor siga siendo baja porque los inversores piensan que las perspectivas de un fuerte crecimiento de los ingresos no se vislumbran en el horizonte. Así que, aunque se podría decir que la acción está barata, los inversores buscarán mejoras antes de considerarla un buen valor.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre IRIDEX.¿Cuál es la tendencia de crecimiento de los ingresos de IRIDEX?

El único momento en el que uno se sentiría realmente cómodo viendo un PER tan deprimido como el de IRIDEX es cuando el crecimiento de la empresa está en camino de quedarse decididamente rezagado con respecto al sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 4,2%. Sin embargo, unos años anteriores muy buenos le permitieron aumentar sus ingresos en un impresionante 53% en total en los últimos tres años. Aunque ha sido un camino lleno de baches, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido más que adecuado para la empresa.

En cuanto al futuro, las estimaciones del único analista que cubre la empresa sugieren que los ingresos crecerán un 1,2% el próximo año. Mientras tanto, se prevé que el resto del sector crezca un 8,8%, lo que resulta notablemente más atractivo.

En vista de ello, es comprensible que el PER de IRIDEX se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por la acción.

La clave

Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Como sospechábamos, nuestro examen de las previsiones de los analistas de IRIDEX reveló que sus perspectivas de ingresos inferiores contribuyen a su bajo PER. El pesimismo de los accionistas sobre las perspectivas de ingresos de la empresa parece ser el principal contribuyente a la deprimida P/S. La empresa necesitará un cambio de fortuna para justificar que la PER suba más en el futuro.

Dicho esto, tenga en cuenta que IRIDEX muestra 3 señales de advertencia en nuestro análisis de inversión, y 1 de ellas es significativa.

Si no está seguro de la solidez del negocio de IRIDEX, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si IRIDEX puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:IRIX

Advertisement