Advertisement

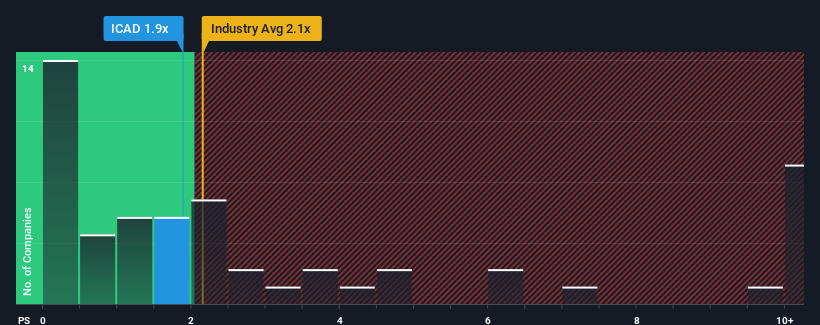

No es exagerado decir que la relación precio/ventas (o "P/V") de 1,9 veces de iCAD, Inc . (NASDAQ:ICAD) en estos momentos parece bastante "intermedia" para las empresas del sector de servicios sanitarios en Estados Unidos, donde la media de la relación P/V se sitúa en torno a 2,1 veces. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el PER.

Vea nuestro último análisis de iCAD

¿Qué significa la relación precio/ventas de iCAD para los accionistas?

Los últimos tiempos no han sido buenos para iCAD, ya que sus ingresos han aumentado más despacio que los de la mayoría de las empresas. Puede ser que muchos esperen que el poco alentador rendimiento de los ingresos se fortalezca positivamente, lo que ha impedido que el ratio P/S caiga. Si no es así, entonces los accionistas existentes pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

Si desea conocer las previsiones de los analistas de cara al futuro, consulte nuestro informegratuito sobre iCAD.¿Se prevé un aumento de los ingresos de iCAD?

La única ocasión en la que uno se sentiría cómodo viendo un PER como el de iCAD es cuando el crecimiento de la empresa sigue de cerca al del sector.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 8,0%. Aun así, lamentablemente los ingresos han caído un 44% en conjunto desde hace tres años, lo cual es decepcionante. Así que, por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

Pasando al futuro, las estimaciones de los tres analistas que cubren la empresa sugieren que los ingresos deberían crecer un 11% durante el próximo año. Esta previsión es similar al 9,8% previsto para el sector en general.

Con esta información, podemos ver por qué iCAD cotiza a un PER bastante similar al del sector. Parece que la mayoría de los inversores esperan un crecimiento medio en el futuro y sólo están dispuestos a pagar una cantidad moderada por el valor.

Conclusión sobre el PER de iCAD

En general, preferimos limitar el uso de la relación precio/ventas a establecer lo que piensa el mercado sobre la salud general de una empresa.

La relación precio/ventas de iCAD nos parece correcta si tenemos en cuenta que los analistas prevén unas perspectivas de ingresos similares a las del sector de servicios sanitarios. En este momento, los inversores consideran que el potencial de mejora o deterioro de los ingresos no es lo suficientemente grande como para impulsar el P/S en una dirección superior o inferior. A menos que estas condiciones cambien, seguirán apoyando el precio de la acción en estos niveles.

También hay otros factores de riesgo vitales a considerar antes de invertir y hemos descubierto 4 señales de advertencia para iCAD que usted debe tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se alinea con su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si iCAD puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:ICAD

Advertisement