¿La caída de las acciones de DexCom ofrece una oportunidad tras los avances en el control de la glucosa?

Revisado por Bailey Pemberton

- ¿Se pregunta si es el momento adecuado para comprar DexCom? No es el único. Muchos inversores están tratando de averiguar si los recientes movimientos de la acción la convierten en una ganga o en una trampa.

- El valor subió un 4,7% la semana pasada, pero sigue bajando un 20,3% en lo que va de año y un 19,9% en los últimos 12 meses. Esto sugiere que el mercado está reevaluando sus perspectivas de crecimiento y su perfil de riesgo.

- DexCom ha aparecido recientemente en los titulares por sus avances en la tecnología de monitorización continua de la glucosa y los informes sobre posibles cambios en la política sanitaria de EE.UU.. Estas noticias han influido en la confianza en el valor y han contribuido a las recientes fluctuaciones de la cotización.

- En cuanto a la valoración, DexCom obtiene un sólido 5 sobre 6 en nuestras comprobaciones de valor, lo que significa que supera la mayoría de nuestras pruebas de infravaloración. Analizaremos los factores que intervienen en esta puntuación y compararemos los enfoques de valoración. Esté atento para conocer una nueva perspectiva sobre lo que realmente impulsa el valor de DexCom al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de DexCom

El modelo de flujo de caja descontado (DCF) es un enfoque de valoración popular que calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad a un tipo de interés adecuado. Esto permite a los inversores ver lo que vale la empresa en este momento, basándose en su capacidad prevista de generar efectivo a lo largo del tiempo.

En el caso de DexCom, el flujo de caja libre actual asciende a algo menos de 1.100 millones de dólares en los últimos doce meses. Las estimaciones de los analistas indican que se espera que esta cifra se duplique con creces en los próximos cinco años, alcanzando aproximadamente los 2.020 millones de dólares a finales de 2029. Aunque los analistas suelen hacer previsiones hasta cinco años, las proyecciones más allá de ese plazo se extrapolan utilizando modelos del sector.

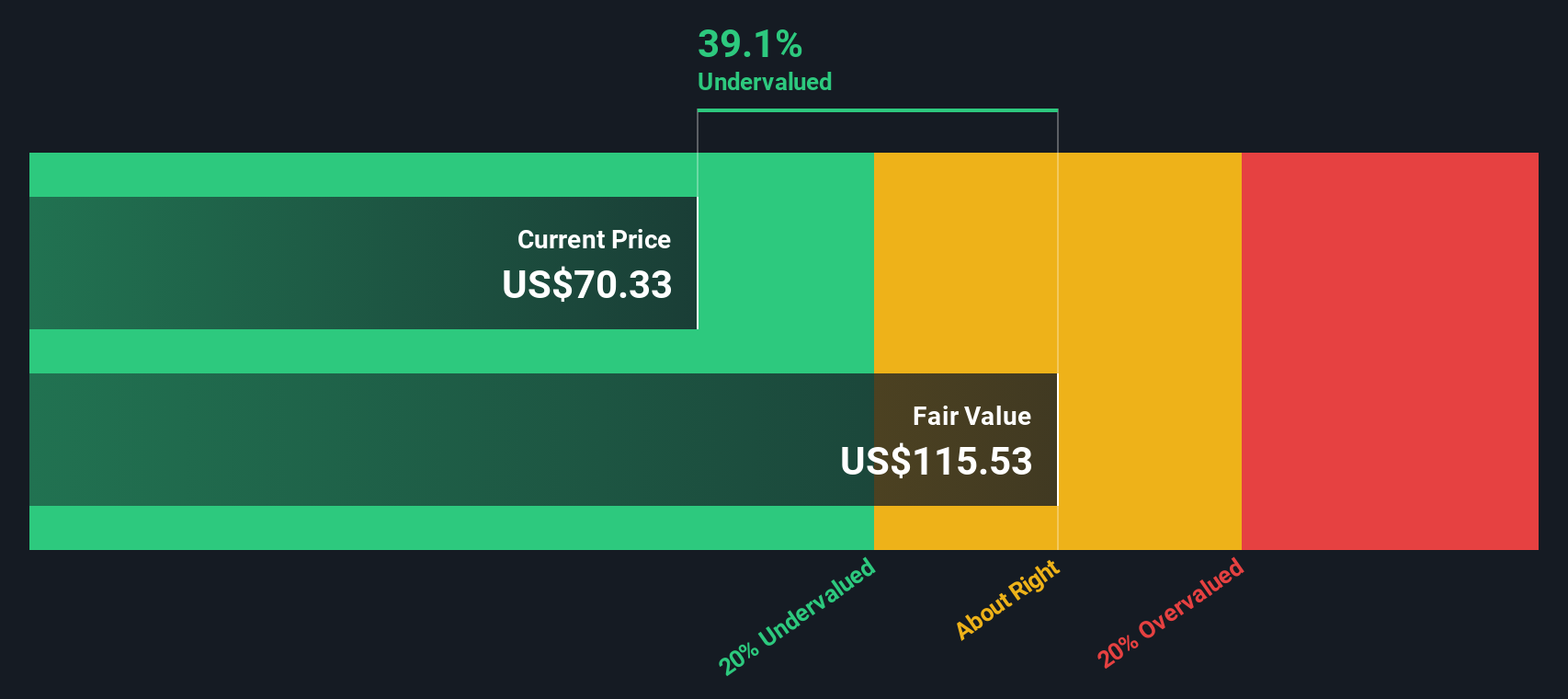

Sobre la base de estos flujos de caja prospectivos, el valor intrínseco de DexCom se calcula en 126,02 dólares por acción utilizando el método DCF. Esta estimación sugiere que la acción cotiza con un descuento del 50,4% respecto a su valor intrínseco, lo que indica que las acciones pueden estar significativamente infravaloradas en relación con sus perspectivas fundamentales.

Dado este margen, el análisis DCF pone de relieve una posible oportunidad para los inversores que vean potencial a largo plazo en DexCom.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que DexCom está infravalorada en un 50,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de DexCom frente a beneficios

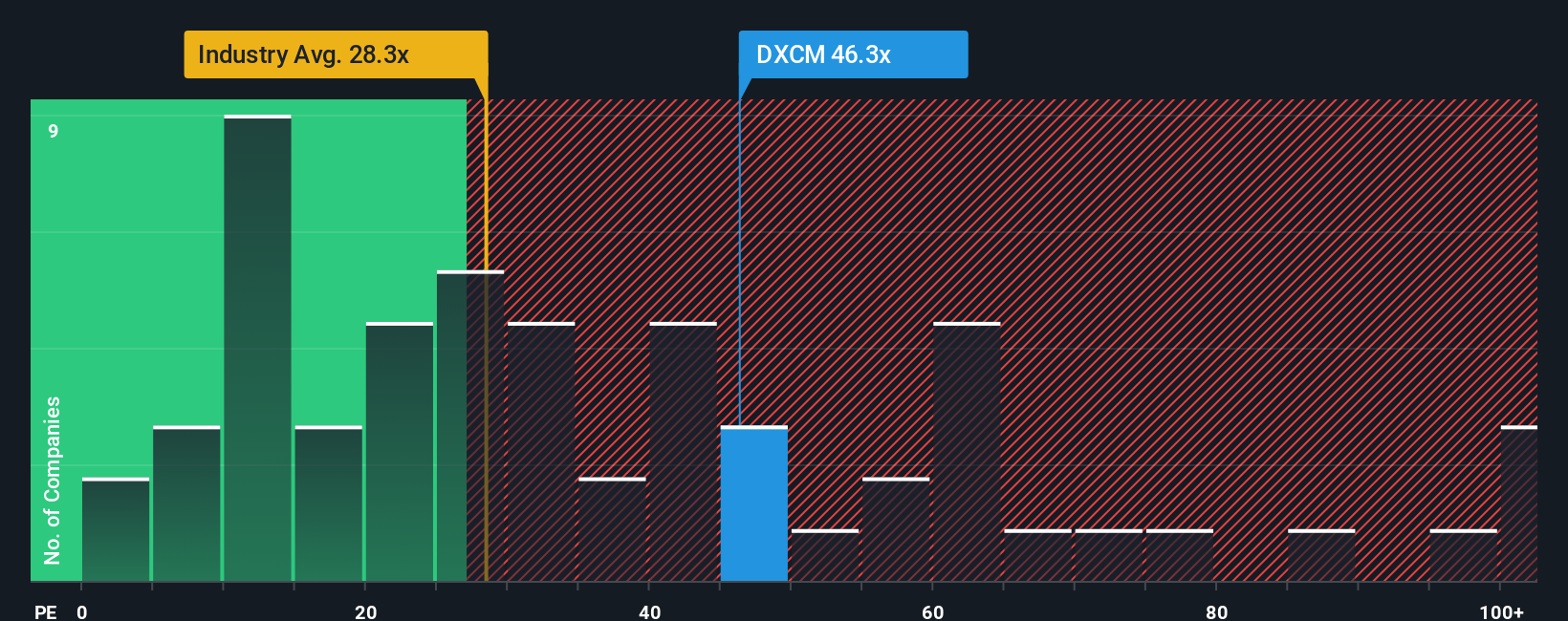

El ratio Precio/Ganancias (PE) es una métrica bien conocida y ampliamente utilizada para valorar empresas rentables como DexCom. Proporciona una forma sencilla de medir cuánto están dispuestos a pagar los inversores por cada dólar de los beneficios de una empresa, por lo que es especialmente significativo para las empresas con beneficios constantes.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante en lo que se considera un PER razonable o "justo". Las empresas con mayores expectativas de crecimiento de beneficios o menor riesgo percibido suelen tener múltiplos más altos, mientras que un crecimiento más lento o mayores riesgos pueden justificar ratios PE más bajos.

DexCom cotiza actualmente a un PER de 33,8 veces. Es notablemente superior a la media del sector de equipos médicos (28,9 veces), pero inferior a la media de sus homólogos directos (45,3 veces). La comparación de este tipo de ratios ofrece contexto, pero no siempre capta los matices del perfil de una empresa concreta.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. El Ratio Justo para DexCom se calcula en 34,4x, lo que refleja una visión global que tiene en cuenta factores como el crecimiento de los beneficios de la empresa, los márgenes de beneficios, las características de riesgo, la capitalización bursátil y su lugar dentro de la industria en general. A diferencia de una simple comparación entre pares o entre sectores, el Ratio Justo se adapta a las circunstancias únicas de DexCom.

Dado que el PER real de DexCom de 33,8 veces es casi idéntico al Ratio Justo de 34,4 veces, la acción parece estar cotizando en línea con lo que se consideraría fundamentalmente un valor justo para su potencial de beneficios y perfil de riesgo.

Resultado: ACERCA DE LO JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa DexCom

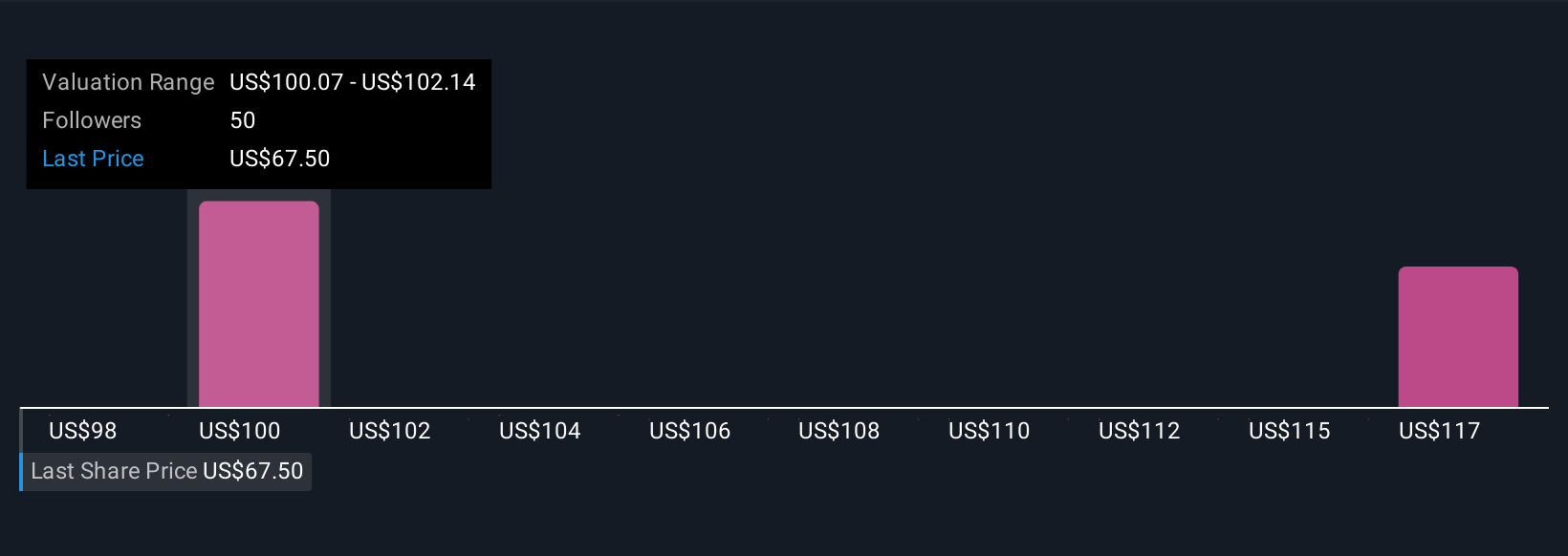

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia o perspectiva sobre una empresa, expresada a través de sus suposiciones sobre el valor razonable y el crecimiento futuro, como los ingresos, las ganancias y los márgenes de beneficio, en lugar de sólo los números. Las narrativas vinculan la evolución de la historia de DexCom con sus previsiones financieras y, en última instancia, con lo que usted considera un valor razonable, combinando hechos y perspectivas personales de una forma fácil de usar y comprender.

Las Narrativas están disponibles directamente en la página de la Comunidad de Simply Wall St, lo que permite a millones de inversores crear, comparar y ajustar estas historias en tiempo real. Al comparar el valor razonable de su Narrativa con el precio actual de DexCom, puede ver rápidamente si podría ser el momento de comprar, mantener o vender. A medida que se publican noticias o beneficios, las cifras y la narrativa se actualizan al instante, manteniendo su visión al día.

Por ejemplo, algunos inversores prevén un futuro alcista para DexCom y estiman un valor razonable tan alto como 115,0 $, mientras que otros son más cautos y asignan un valor razonable tan bajo como 83,0 $. Esto demuestra cómo las historias personales, y no sólo los objetivos de consenso, pueden dar forma a decisiones de inversión más inteligentes.

¿Cree que hay algo más en la historia de DexCom? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DexCom puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.