Advertisement

A pesar de reducirse en 214 millones de dólares en la última semana, los accionistas de Castle Biosciences (NASDAQ:CSTL) siguen subiendo un 29% en 1 año.

Los accionistas de Castle Biosciences, Inc.(NASDAQ:CSTL) podrían estar preocupados tras ver caer el precio de la acción un 23% en la última semana. Pero ese hecho en sí mismo no debería ocultar lo que son unos rendimientos bastante decentes durante el último año. Decimos esto porque la acción (que ha subido un 29%) ha superado de hecho la rentabilidad del mercado (26%).

Aunque Castle Biosciences ha perdido 214 millones de dólares de su capitalización bursátil esta semana, echemos un vistazo a sus tendencias fundamentales a más largo plazo y veamos si han impulsado la rentabilidad.

Consulte nuestro último análisis de Castle Biosciences

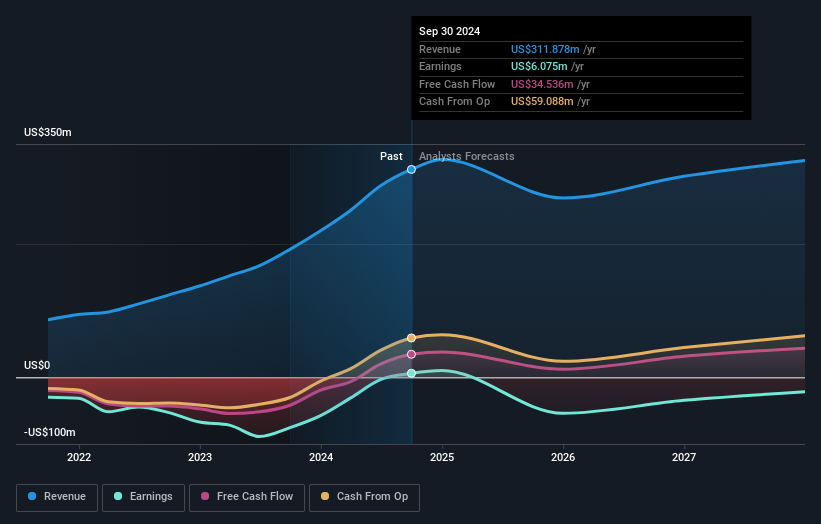

Dado que Castle Biosciences sólo ha obtenido unos beneficios mínimos en los últimos doce meses, nos centraremos en los ingresos para calibrar la evolución de su negocio. Por regla general, pensamos que este tipo de empresas son más comparables a los valores deficitarios, ya que el beneficio real es muy bajo. Sería difícil creer en un futuro más rentable sin unos ingresos crecientes.

Castle Biosciences aumentó sus ingresos un 62% el año pasado. Es un crecimiento impresionante, incluso si se compara con otros valores deficitarios. Aunque la revalorización de la acción del 29% en doce meses es bastante sabrosa, se podría argumentar que no refleja plenamente el fuerte crecimiento de los ingresos. Si ese es el caso, ahora podría ser el momento de echar un vistazo de cerca a Castle Biosciences. Desde que evolucionamos a partir de los monos, pensamos en términos lineales por naturaleza. Así que si el crecimiento se vuelve exponencial, puede existir una oportunidad para los iluminados.

Puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Probablemente merezca la pena señalar que el Consejero Delegado cobra menos que la media de empresas de tamaño similar. Siempre merece la pena prestar atención a la retribución del CEO, pero una cuestión más importante es si la empresa aumentará sus beneficios a lo largo de los años. Puede ver lo que los analistas predicen para Castle Biosciences en este gráfico interactivo de estimaciones de beneficios futuros.

Una perspectiva diferente

El TSR de Castle Biosciences para el año estuvo ampliamente en línea con la media del mercado, con un 29%. Desde un punto de vista positivo, la ganancia es agradable, y sin duda supera la pérdida anualizada de TSR del 4%, soportada durante media década. Aunque los "turnarounds rara vez giran", hay brotes verdes para Castle Biosciences. Aunque merece la pena considerar los diferentes impactos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Pensemos, por ejemplo, en el siempre presente espectro del riesgo de inversión. Hemos identificado 1 señal de advertencia con Castle Biosciences , y comprenderlas debería formar parte de su proceso de inversión.

Si prefiere echar un vistazo a otra empresa, con unos datos financieros potencialmente superiores, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Castle Biosciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:CSTL

Advertisement