Advertisement

¿Es justa la valoración de Cooper Companies tras la adquisición de dispositivos médicos y la reciente subida de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Cooper Companies le ofrece una buena relación calidad-precio o si hay otra opción mejor? No es el único. Evaluar su valoración actual podría marcar la diferencia para los inversores inteligentes.

- El precio de las acciones de Cooper Companies ha subido un 6,5% en la última semana y un 3,4% en el último mes. Sin embargo, las acciones han bajado casi un 16% en lo que va de año y más de un 25% en el último año.

- Los titulares se han centrado en la expansión de la empresa en mercados sanitarios especializados y en una adquisición estratégica en su división de dispositivos médicos. Este flujo de noticias ha despertado un renovado interés entre los inversores minoristas e institucionales, lo que ha puesto al valor en el punto de mira.

- En nuestras comprobaciones de valoración, Cooper Companies obtuvo una puntuación de 2 sobre 6. Según las medidas tradicionales, no destaca precisamente por su infravaloración. Una inmersión más profunda en los métodos de valoración (y un enfoque más inteligente al final de este artículo) podría revelar oportunidades que usted podría perderse fácilmente.

Cooper Companies obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Cooper Companies

El modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de una empresa y los retrotrae al valor actual, ayudando a los inversores a estimar lo que vale realmente una empresa basándose en sus fundamentos y no en los movimientos del mercado a corto plazo.

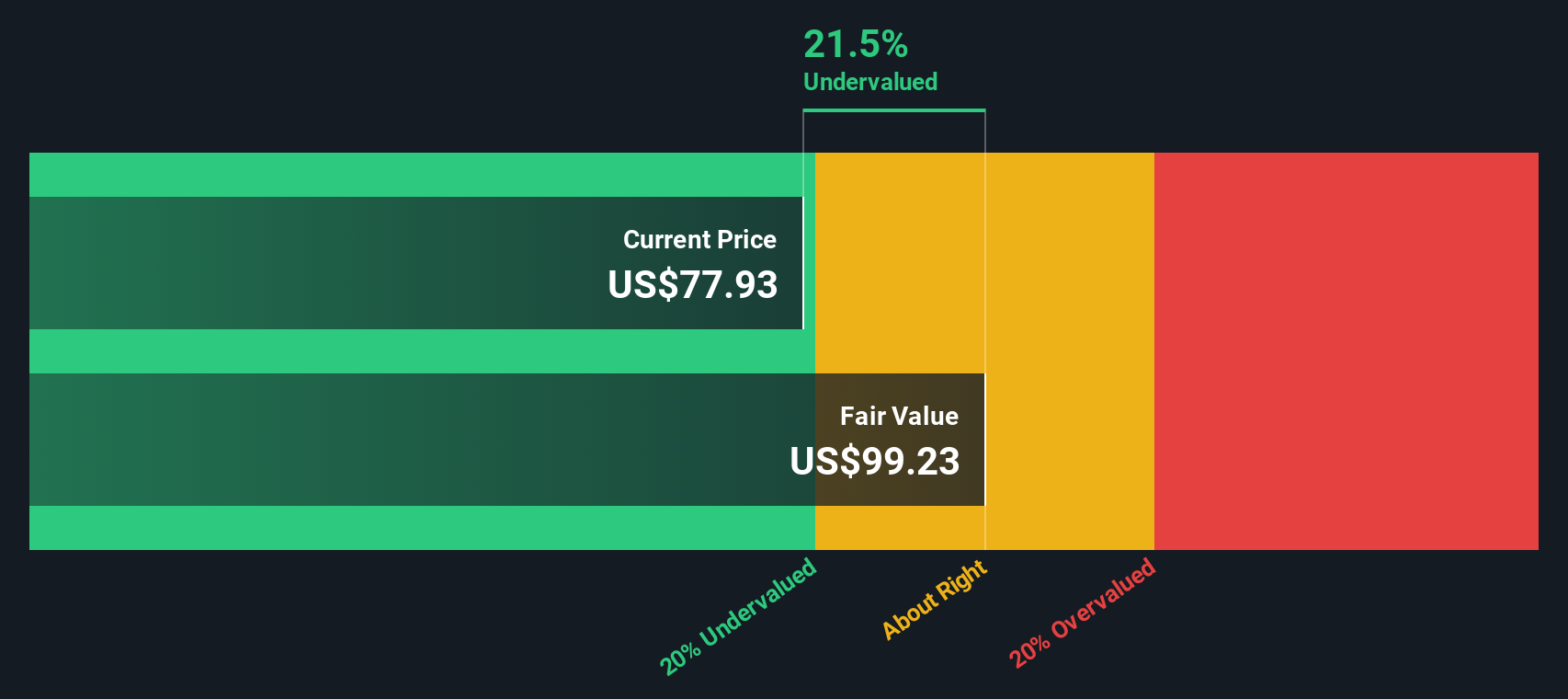

En el caso de Cooper Companies, el flujo de caja libre más reciente asciende a 398,7 millones de dólares. Los analistas prevén un fuerte crecimiento en el futuro, con previsiones de aumento hasta 796 millones de dólares en 2028. Estas estimaciones se extienden una década más adelante, con un flujo de caja libre total que se prevé que supere los 1.300 millones de dólares en 2035, basándose en una combinación de datos de analistas y modelos adicionales.

Sobre la base de estas proyecciones e hipótesis de flujo de caja, el análisis DCF calcula un valor intrínseco estimado de 99,11 dólares por acción. En comparación con los precios de mercado actuales, esto sugiere que la acción cotiza con un descuento del 23,3% respecto a su valor razonable calculado. Esto puede implicar que está infravalorada.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Cooper Companies está infravalorada en un 23,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 924 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Cooper Companies frente a beneficios (PE)

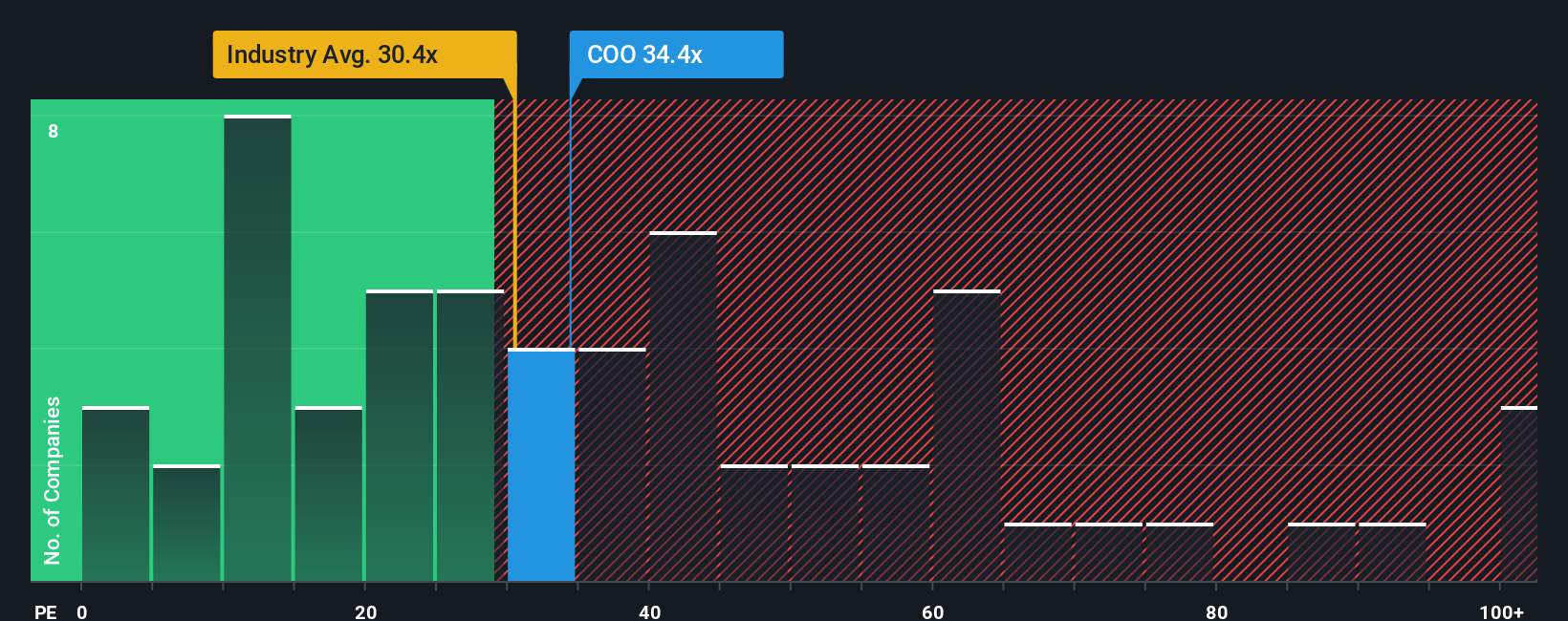

El ratio precio/beneficios (PE) es una métrica muy utilizada para valorar empresas rentables como Cooper Companies. Ofrece una instantánea de cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Un PE más alto suele indicar expectativas de fuerte crecimiento futuro, mientras que un PE más bajo podría reflejar una expansión más lenta o un mayor riesgo.

Cooper Companies cotiza actualmente a un PER de 37 veces. Es notablemente superior al PE medio del sector de equipos médicos (27,7 veces) y a la media del grupo (25,6 veces). Los inversores podrían considerar que esta prima está justificada si las perspectivas de crecimiento o la rentabilidad de la empresa superan con creces a las de sus competidores. Sin embargo, también podría indicar que la acción es más cara en relación con sus beneficios.

Para obtener una idea más ajustada del valor razonable, Simply Wall St calcula un "Ratio razonable" para Cooper Companies, que actualmente es de 29,6 veces. Este índice de referencia propio tiene en cuenta las perspectivas de crecimiento de la empresa, el perfil de riesgo, los márgenes de beneficio, el contexto del sector y la capitalización bursátil. A diferencia de las simples comparaciones entre pares o entre sectores, el Ratio Justo proporciona una visión holística al tener en cuenta elementos que a menudo se pasan por alto en los métodos de valoración estándar.

La comparación del PER real de Cooper Companies de 37 veces con su Ratio Justo de 29,6 veces sugiere que el mercado está poniendo en precio una prima significativa. Dado que la diferencia es superior a 0,10, esto indica que el valor puede estar sobrevalorado según este enfoque.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de empresas Cooper

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta de inversión sencilla pero poderosa en la que usted cuenta la historia que hay detrás de sus números combinando su perspectiva sobre los futuros ingresos, beneficios y márgenes de beneficio de Cooper Companies con su propio valor razonable estimado.

A diferencia de las métricas estáticas, las Narrativas conectan su visión del negocio con una valoración personalizada, haciendo que su proceso de inversión sea más dinámico y significativo. En la página de la Comunidad de Simply Wall St, los inversores de todos los niveles de experiencia pueden crear y compartir estas Narrativas, ayudándole a ver cómo sus suposiciones se comparan con las de los demás. Millones de inversores las utilizan para clarificar sus decisiones.

Las Narrativas también le ayudan a decidir cuándo comprar o vender comparando directamente su Valor Razonable con el precio de mercado actual. Y lo que es aún mejor, se actualizan automáticamente cada vez que se publican noticias clave o informes de resultados, de modo que sus previsiones y su valor razonable reflejan siempre la información más reciente.

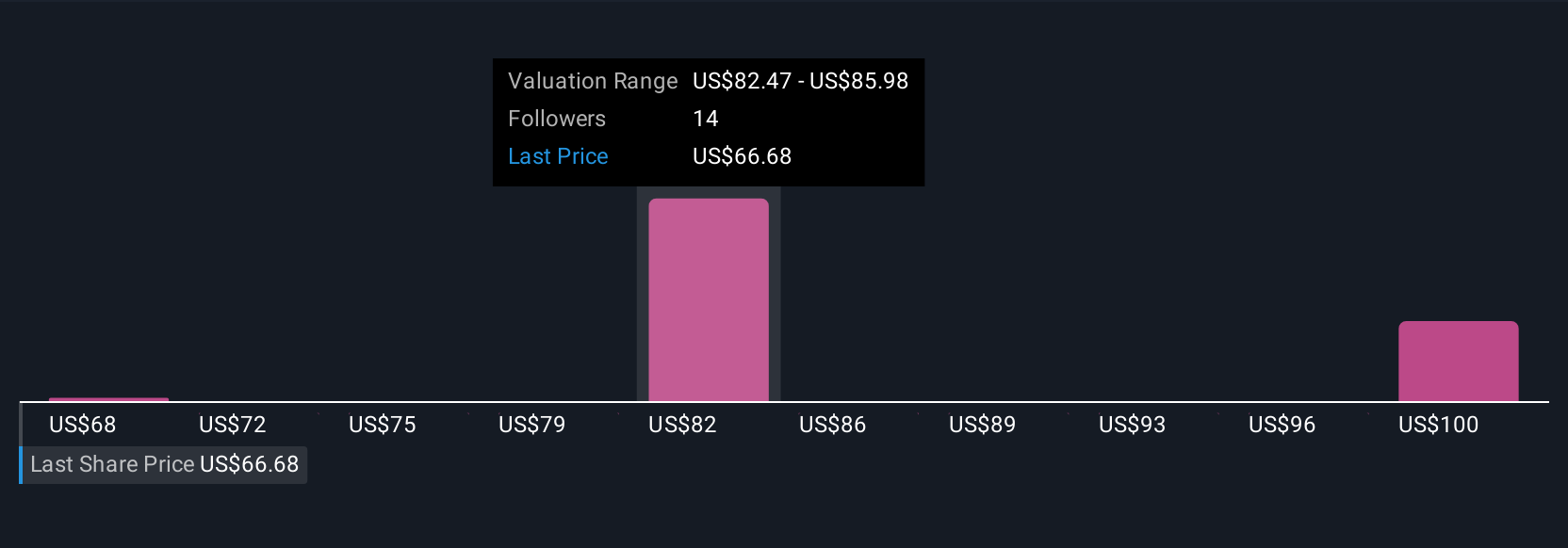

Por ejemplo, entre los inversores que siguen Cooper Companies, algunos tienen una Narrativa que pronostica un objetivo alcista de 96 $ por acción, destacando el éxito de los lanzamientos de nuevos productos y la eficiencia de costes, mientras que otros se inclinan por un objetivo bajista de 66 $, preocupados por la intensa presión sobre los precios y la debilidad de los mercados clave. Esto facilita la comprensión del razonamiento que subyace a cada objetivo de precio y permite afinar con confianza su propia tesis de inversión.

¿Cree que hay algo más en la historia de Cooper Companies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cooper Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:COO

Advertisement