Advertisement

El optimismo de Barclays en lentes premium y recompras podría cambiar los argumentos para invertir en empresas de cobre (COO)

Simply Wall St

Revisado por Sasha Jovanovic

- Barclays ha iniciado recientemente la cobertura de Cooper Companies con una calificación de sobreponderar, destacando su capacidad de fabricación ampliada para la línea de lentes de contacto premium de un solo uso MyDay y la ampliación de su programa de recompra de acciones a 2.000 millones de dólares.

- Una idea clave es que la recuperación prevista de las ventas de lentes de un solo uso premium y la ampliación de los planes de devolución de capital reflejan una mayor confianza en el impulso operativo de Cooper Companies y en sus futuras oportunidades de crecimiento.

- Exploraremos cómo el optimismo de Barclays sobre la expansión de la fabricación de la línea MyDay puede influir en las perspectivas de inversión de Cooper Companies.

Descubra la próxima gran oportunidad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión de Cooper Companies

Para poseer acciones de Cooper Companies, es necesario estar convencido de la capacidad de la empresa para recuperar tracción en el segmento de lentes de un solo uso de alta calidad, en particular a través de la línea de productos MyDay, y para traducir la expansión de la fabricación en un crecimiento rentable. La reciente cobertura de Barclays subraya el optimismo sobre una recuperación a corto plazo de las ventas de MyDay, lo que podría ayudar a abordar el mayor reto actual: los impredecibles patrones de pedidos derivados de la transición de Clariti a MyDay y el consiguiente déficit de ingresos a corto plazo. Aunque la postura positiva de Barclays pone de relieve el impulso operativo, el calendario y el éxito de la demanda sostenida de MyDay siguen siendo una variable clave, y los riesgos a corto plazo ligados a la volatilidad de las ventas siguen siendo prioritarios.

Entre los últimos anuncios de la empresa, destaca el aumento de la autorización de recompra de acciones de Cooper a 2.000 millones de dólares. Este programa de recompra ampliado, junto con el repunte previsto de las ventas de MyDay, da a la dirección flexibilidad para devolver capital a los accionistas, al tiempo que respalda la confianza en el futuro crecimiento de los beneficios. A medida que aumentan las ventas y la empresa despliega capital adicional, todas las miradas se centran en si la demanda de MyDay y las ganancias de margen asociadas pueden materializarse como se espera.

Sin embargo, en contraste con el optimismo, los inversores deben ser conscientes de los actuales ciclos de ventas impredecibles causados por la transición de Clariti a MyDay y el riesgo de que se prolonguen las brechas de ingresos...

Lea el informe completo sobre Cooper Companies (¡es gratis!)

La narrativa de Cooper Companies prevé unos ingresos de 4.900 millones de dólares y unos beneficios de 786,2 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 6,4% y un aumento de los beneficios de 378,4 millones de dólares desde los 407,8 millones actuales.

Descubra cómo las previsiones de Cooper Companies arrojan un valor razonable de 83,19 $, un 20% al alza respecto a su precio actual.

Explorando otras perspectivas

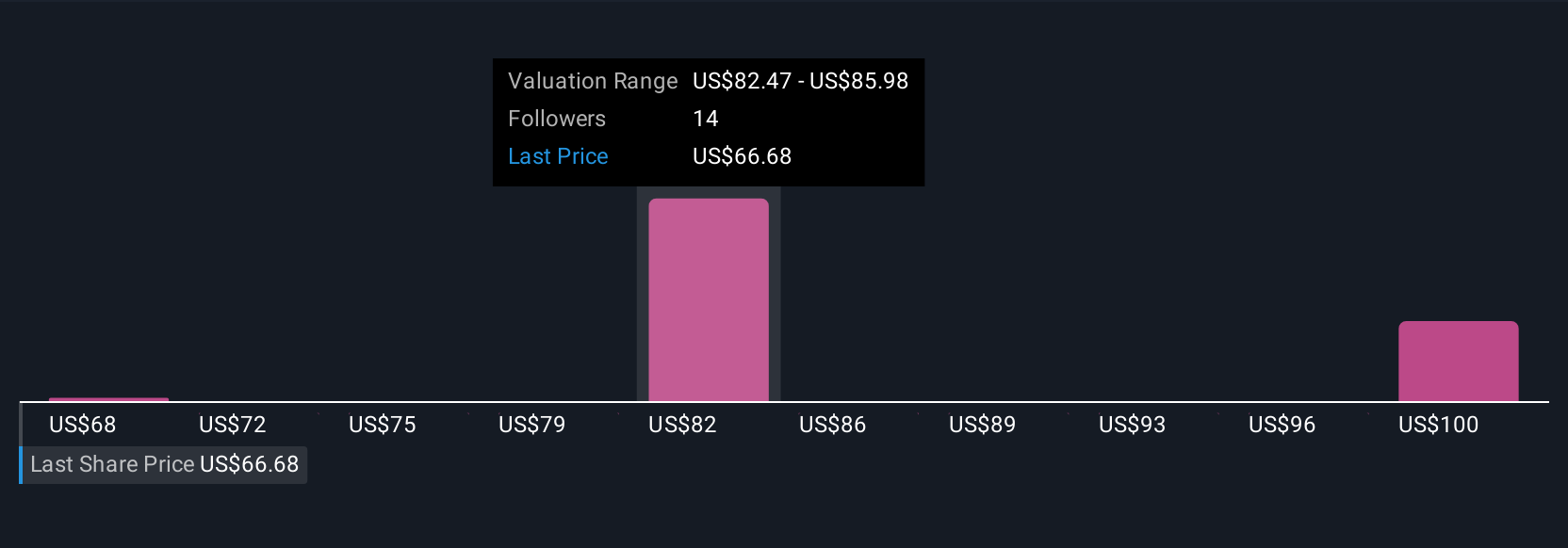

Los inversores privados de la Comunidad Simply Wall St han establecido valores razonables para Cooper Companies que oscilan entre 68,44 y 103,61 dólares, abarcando cuatro puntos de vista. Esta diversidad de opiniones existe incluso cuando los analistas destacan los vientos de cola potenciales de la expansión de la capacidad de fabricación y la importancia crucial de la demanda constante de lentes premium para el rendimiento futuro.

Explore otras 4 estimaciones del valor razonable de Cooper Companies: ¡por qué las acciones podrían valer sólo 68,44 dólares!

Construya su propia narrativa de Cooper Companies

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Cooper Companies es nuestro análisis que destaca 4 recompensas clave que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Cooper Companies le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permitirá evaluar la salud financiera global de Cooper Companies de un vistazo.

¿Busca una nueva perspectiva?

No pierda la oportunidad de ganar el próximo 10-bagger. Nuestras últimas selecciones de valores acaban de caer:

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese a la competencia para descubrir los 36 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

- Hemos encontrado 18 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

- Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 25 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cooper Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:COO

Advertisement