El crecimiento benigno de Cross Country Healthcare, Inc. (NASDAQ:CCRN) sustenta el desplome del 25% de la acción

Las acciones de Cross Country Healthcare, Inc.(NASDAQ:CCRN) han tenido un mes horrible, perdiendo un 25% tras un periodo relativamente bueno anterior. En lugar de ser recompensados, los accionistas que ya han aguantado durante los últimos doce meses se encuentran ahora con una caída del precio de la acción del 36%.

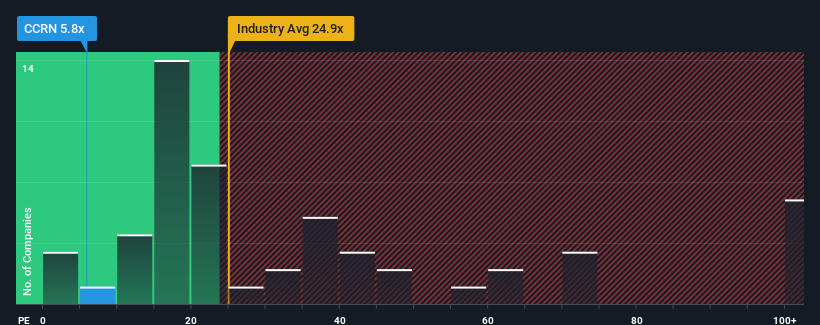

Dado que su precio ha caído sustancialmente, Cross Country Healthcare puede estar enviando señales muy alcistas en este momento con su relación precio/beneficios (o "PER") de 5,8x, ya que casi la mitad de todas las empresas de Estados Unidos tienen PER superiores a 17x e incluso PER superiores a 32x no son inusuales. Sin embargo, el PER podría ser bastante bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Cross Country Healthcare ha tenido problemas últimamente, ya que sus beneficios han disminuido más rápidamente que los de la mayoría de las demás empresas. Parece que muchos esperan que los pésimos resultados persistan, lo que ha reprimido el PER. Si todavía le gusta la empresa, querrá que su trayectoria de beneficios cambie antes de tomar ninguna decisión. Si no es así, los accionistas actuales probablemente tendrán dificultades para entusiasmarse con la futura dirección de la cotización.

Consulte nuestro último análisis de Cross Country Healthcare

¿Cuál es la tendencia de crecimiento de Cross Country Healthcare?

Para justificar su PER, Cross Country Healthcare debería registrar un crecimiento anémico, muy inferior al del mercado.

Si repasamos el último año de beneficios, resulta descorazonador que las ganancias de la empresa cayeran un 53%. Desgraciadamente, esto la ha devuelto al punto de partida hace tres años, con un crecimiento del BPA prácticamente inexistente en general durante ese tiempo. En consecuencia, los accionistas probablemente no habrían quedado demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

Pasando al futuro, las estimaciones de los nueve analistas que cubren la empresa sugieren que el crecimiento de los beneficios se dirige hacia territorio negativo, con un descenso del 44% durante el próximo año. Eso no es nada bueno cuando se espera que el resto del mercado crezca un 13%.

Con estos datos, no nos sorprende que Cross Country Healthcare cotice a un PER inferior al del mercado. No obstante, no hay garantía de que el PER haya tocado suelo todavía con los beneficios en retroceso. Existe la posibilidad de que el PER caiga a niveles aún más bajos si la empresa no mejora su rentabilidad.

La última palabra

El precio de las acciones de Cross Country Healthcare, que casi ha caído por un precipicio, también ha hecho descender su PER. Utilizar únicamente la relación precio/beneficios para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Hemos establecido que Cross Country Healthcare mantiene su bajo PER por la debilidad de su previsión de deslizamiento de beneficios, como era de esperar. En estos momentos, los accionistas están aceptando el bajo PER, ya que admiten que los beneficios futuros probablemente no depararán sorpresas agradables. Es difícil que la cotización suba con fuerza en un futuro próximo en estas circunstancias.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 3 señales de advertencia para Cross Country Healthcare que debería tener en cuenta, y 1 de ellas no debería ser ignorada.

Si le interesan los ratios PER, quizá desee ver esta recopilación gratuita de otras empresas con fuerte crecimiento de beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cross Country Healthcare puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.