Los ingresos juegan en contra de la cotización de Apyx Medical Corporation (NASDAQ:APYX) tras caer un 25

Desafortunadamente para algunos accionistas, la cotización de Apyx Medical Corporation(NASDAQ:APYX) se ha desplomado un 25% en los últimos treinta días, prolongando el dolor reciente. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 55% durante ese tiempo.

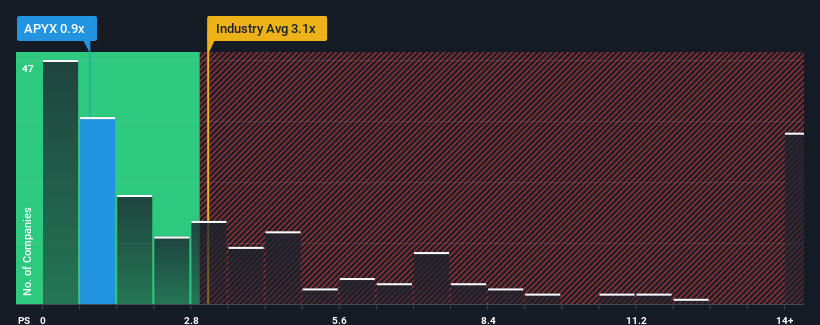

Después de una caída tan grande del precio, la relación precio/ventas (o "P/S") de Apyx Medical de 0,9x podría hacer que pareciera una compra fuerte en este momento en comparación con el sector más amplio de equipos médicos en los Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/S superiores a 3,1x e incluso P/S superiores a 8x son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para la muy reducida P/S.

Vea nuestro último análisis de Apyx Medical

¿Cómo ha sido el rendimiento reciente de Apyx Medical?

No cabe duda de que Apyx Medical ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando sus ingresos más que la mayoría de las demás empresas. Una posibilidad es que el ratio P/S sea bajo porque los inversores piensan que este fuerte rendimiento de los ingresos podría ser menos impresionante en el futuro. Si le gusta la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor de los inversores.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Apyx Medical.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Para justificar su ratio P/S, Apyx Medical necesitaría producir un crecimiento anémico que está sustancialmente por detrás del sector.

Si echamos la vista atrás, vemos que los ingresos de la empresa aumentaron un impresionante 18% el año pasado. Además, los ingresos han aumentado un 89% en conjunto desde hace tres años, gracias al crecimiento de los últimos 12 meses. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

De cara al futuro, se prevé que los ingresos aumenten un 6,8% anual durante los próximos tres años, según los cinco analistas que siguen a la empresa. Esta previsión es sustancialmente inferior al 10% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, está claro por qué el PER de Apyx Medical es inferior al de sus homólogos del sector. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa se enfrenta a un futuro potencialmente menos próspero.

¿Qué significa la PER de Apyx Medical para los inversores?

La relación precio/ventas de Apyx Medical parece tan débil como el precio de sus acciones últimamente. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Hemos establecido que Apyx Medical mantiene su bajo P/S por la debilidad de sus previsiones de crecimiento, que son inferiores a las del sector en general, como se esperaba. El pesimismo de los accionistas sobre las perspectivas de ingresos de la empresa parece ser el principal contribuyente a la deprimida P/S. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

También vale la pena señalar que hemos encontrado 3 señales de advertencia para Apyx Medical que debe tener en cuenta.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Apyx Medical puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.