Advertisement

Acadia Healthcare Company (NASDAQ:ACHC) parece utilizar la deuda con bastante sensatez

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Es importante destacar que Acadia Healthcare Company, Inc.(NASDAQ:ACHC) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Acadia Healthcare Company

¿Cuánta deuda tiene Acadia Healthcare Company?

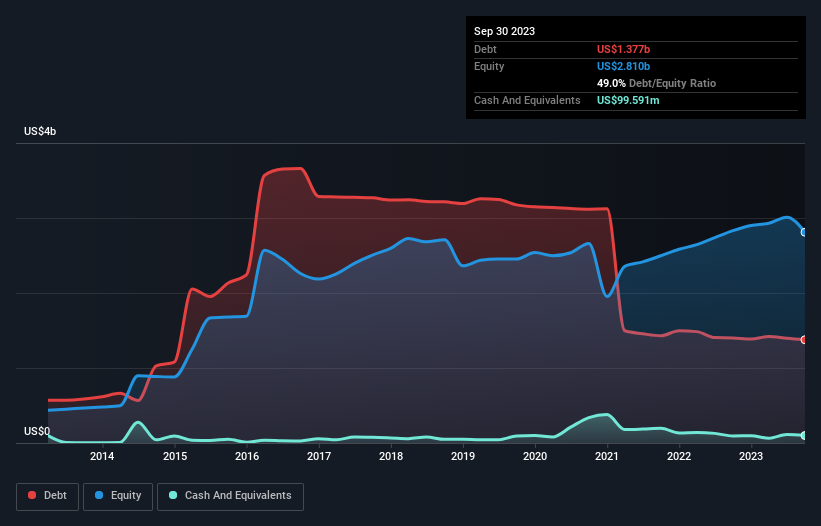

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Acadia Healthcare Company tenía 1.380 millones de dólares de deuda en septiembre de 2023, más o menos lo mismo que el año anterior. Sin embargo, cuenta con 99,6 millones de dólares en efectivo para compensar esta deuda, lo que supone una deuda neta de aproximadamente 1.280 millones de dólares.

¿Cuál es la solidez del balance de Acadia Healthcare Company?

Haciendo zoom en los últimos datos del balance, podemos ver que Acadia Healthcare Company tenía pasivos por valor de 864,9 millones de dólares con vencimiento a 12 meses y pasivos por valor de 1.670 millones de dólares con vencimiento posterior. Como contrapartida, contaba con 99,6 millones de dólares en efectivo y 515,9 millones de dólares en cuentas a cobrar con vencimiento a menos de 12 meses. Así pues, su pasivo supera en 1.920 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Este déficit no es tan grave porque Acadia Healthcare Company tiene un valor de 7.570 millones de dólares, por lo que probablemente podría reunir suficiente capital para apuntalar su balance si fuera necesario. Pero, sin duda, debemos estar atentos a cualquier indicio de que su deuda entrañe demasiados riesgos.

Medimos la carga de la deuda de una empresa en relación con su capacidad de generar beneficios examinando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

La deuda neta de Acadia Healthcare Company se sitúa en unas muy razonables 2,1 veces su EBITDA, mientras que su EBIT cubrió sus gastos por intereses sólo 6,0 veces el año pasado. Aunque esto no nos preocupa demasiado, sí sugiere que los pagos de intereses son una carga. Una forma en la que Acadia Healthcare Company podría vencer su deuda sería si dejara de pedir más préstamos pero siguiera aumentando su EBIT en torno al 12%, como hizo el año pasado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Acadia Healthcare Company para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. En los últimos tres años, el flujo de caja libre de Acadia Healthcare Company ascendió al 31% de su EBIT, menos de lo que cabría esperar. Eso no está muy bien, cuando se trata de pagar la deuda.

Nuestra opinión

En lo que respecta al balance, el aspecto positivo más destacado de Acadia Healthcare Company fue el hecho de que parece capaz de aumentar su EBIT con confianza. Sin embargo, nuestras otras observaciones no fueron tan alentadoras. Por ejemplo, su conversión de EBIT a flujo de caja libre nos pone un poco nerviosos con respecto a su deuda. También queremos señalar que las empresas del sector sanitario como Acadia Healthcare Company suelen utilizar la deuda sin problemas. Teniendo en cuenta esta serie de datos, creemos que Acadia Healthcare Company se encuentra en una buena posición para gestionar sus niveles de deuda. Dicho esto, la carga es lo suficientemente pesada como para que recomendemos a cualquier accionista que la vigile de cerca. A la hora de analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos descubierto 2 señales de advertencia para Acadia Healthcare Company que debería conocer antes de invertir aquí.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Acadia Healthcare Company puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ACHC

Advertisement