Advertisement

¿Utiliza Philip Morris (PM) la asociación con Ferrari para renovar su marca o para reafirmar su identidad heredada?

Simply Wall St

Revisado por Sasha Jovanovic

- Ferrari N.V. ha anunciado recientemente que su filial Ferrari S.p.A. ha renovado y reforzado su asociación plurianual con Philip Morris International, convirtiendo a PMI en Premium Partner de la Scuderia Ferrari HP y Series Partner del Ferrari Challenge Trofeo Pirelli a partir del 1 de enero de 2026.

- Esta alianza renovada y de mayor perfil amplía una relación de más de 50 años y refuerza la asociación de PMI con el automovilismo mundial y las marcas de lujo en un momento en el que reafirma sus previsiones de beneficios para 2025 de un BPA diluido declarado de entre 7,39 y 7,49 dólares.

- A continuación examinaremos cómo el hecho de convertirse en socio Premium de la Scuderia Ferrari HP podría influir en la narrativa de inversión de Philip Morris International.

Encontrar empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Resumen de la narrativa de inversión de Philip Morris International

Para poseer Philip Morris International, es necesario creer que su cartera de productos libres de humo puede compensar el declive estructural de los cigarrillos, mientras que las presiones normativas y fiscales siguen siendo manejables. La actualización de la asociación con Ferrari mejora principalmente la visibilidad de la marca y no parece cambiar el catalizador de beneficios a más corto plazo, que es la ejecución en IQOS y ZYN, o el riesgo clave de una regulación e impuestos más estrictos sobre los productos de nicotina.

La renovación de Ferrari se produce en un momento en que PMI reafirma sus previsiones de beneficios por acción diluidos para 2025, de entre 7,39 y 7,49 dólares, lo que mantiene la atención de los inversores centrada en si el crecimiento de los productos sin humo puede respaldar esas perspectivas. En un contexto de elevada deuda, dividendo no cubierto y múltiplos de valoración elevados, esta confirmación de las previsiones es posiblemente más relevante para la narrativa a corto plazo que el propio aumento de la marca.

Sin embargo, bajo esta historia de marca premium, existe un riesgo regulatorio y fiscal que los inversores deberían tener muy en cuenta...

Lea el informe completo sobre Philip Morris International (¡es gratis!)

La narrativa de Philip Morris International prevé unos ingresos de 49.400 millones de dólares y unos beneficios de 14.500 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 8,2% y un aumento de los beneficios de unos 6.300 millones de dólares desde los 8.200 millones actuales.

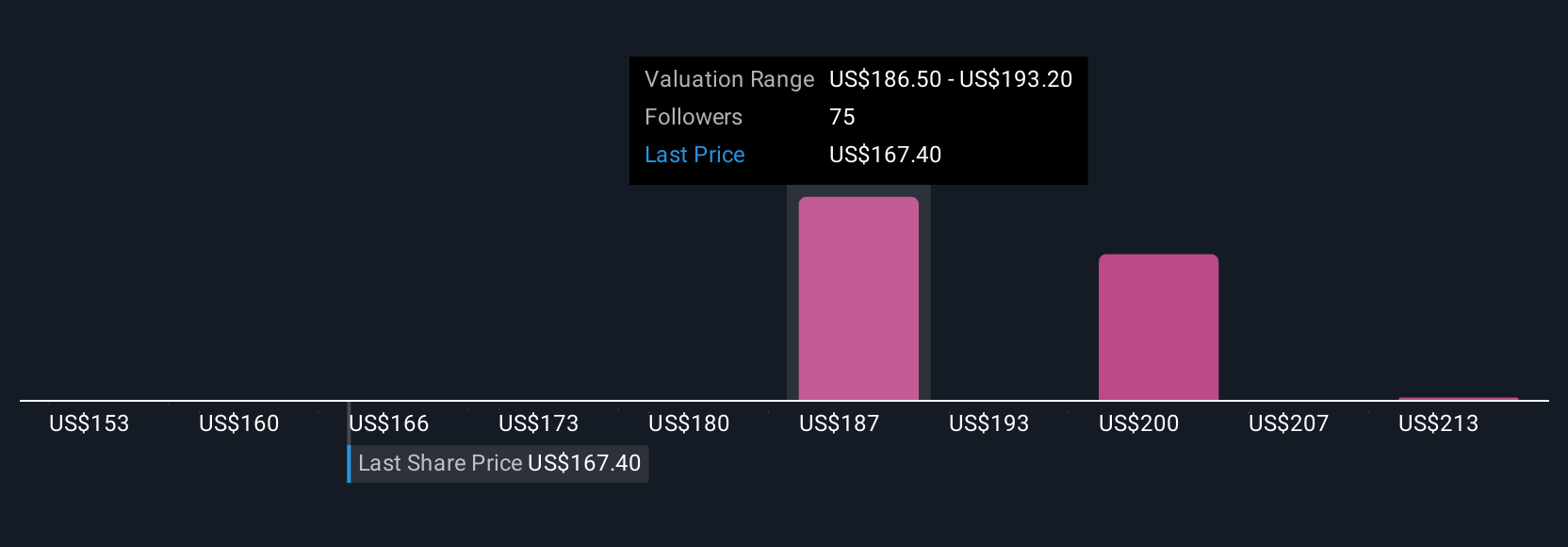

Descubra cómo las previsiones de Philip Morris International arrojan un valor razonable de 182,94 $, un 24% al alza con respecto a su precio actual.

Explorar otras perspectivas

En comparación con el consenso, los analistas más pesimistas asumen unos ingresos de 47.100 millones de dólares en 2028 y unos beneficios de 14.400 millones de dólares, y les preocupa que el endurecimiento de la regulación sanitaria pueda mermar los beneficios de acuerdos como el de Ferrari, por lo que debería reconocer lo mucho que pueden diferir las opiniones y considerar cómo esta nueva asociación podría cambiar esas expectativas con el tiempo.

Explore otras 11 estimaciones de valor razonable de Philip Morris International: ¡por qué las acciones podrían valer sólo 153,00 dólares!

Construya su propia narrativa sobre Philip Morris International

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Philip Morris International es nuestro análisis que destaca 3 recompensas clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Philip Morris International le ofrece un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que le permite evaluar la salud financiera global de Philip Morris International de un vistazo.

¿Preparado para un enfoque diferente?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- La IA está a punto de cambiar la atención sanitaria. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Los mejores valores de IA pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 26 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

- Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 36 valores lideran la carrera.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Philip Morris International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PM

Advertisement