Advertisement

¿Sigue siendo Philip Morris International una ganga tras una subida del 26,7%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Philip Morris International son una ganga oculta o simplemente tienen un precio justo? No es el único, y la respuesta depende del prisma de valoración que utilicemos.

- La acción ha subido un 6,3% en la última semana, lo que se suma a una impresionante subida del 26,7% en lo que va de año. En el camino ha habido algunas caídas a corto plazo.

- Los últimos titulares se han centrado en la expansión de la empresa fuera de EE.UU. y en sus movimientos estratégicos para innovar en el sector del tabaco. Estas noticias han contribuido a alimentar el optimismo del mercado y han llamado la atención sobre las perspectivas de crecimiento del valor.

- En nuestra tabla de valoración, Philip Morris International obtiene un 3 sobre 6, lo que indica que está infravalorada en la mitad de las comprobaciones que realizamos. A continuación, desglosaremos los métodos de valoración tradicionales, y al final de este artículo encontraremos una forma aún más perspicaz de juzgar el valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Philip Morris International

El modelo de flujo de caja descontado (DCF) es una forma habitual que tienen los inversores de estimar el valor real de una empresa mediante la proyección de sus flujos de caja futuros y su posterior descuento al valor actual. De este modo se obtiene una instantánea del valor intrínseco de la empresa basada en la generación de efectivo real y prevista.

En el caso de Philip Morris International, la empresa generó un flujo de caja libre de 10.000 millones de dólares en los últimos doce meses. Los analistas prevén un fuerte crecimiento en los próximos años, con un flujo de caja que alcanzará los 16.300 millones de dólares a finales de 2029. Aunque las estimaciones de los analistas suelen referirse a un puñado de años, las proyecciones hasta 2035, extrapoladas por Simply Wall St, sugieren un crecimiento continuo y constante y reflejan la confianza en la capacidad de la empresa para generar liquidez hasta bien entrada la próxima década.

Según el modelo DCF (que utiliza un enfoque de 2 etapas de flujo de caja libre a fondos propios), el valor intrínseco estimado por acción es de 202,66 dólares. Con el precio actual de la acción cotizando en torno a un 24,3% por debajo de esta estimación de valor razonable, Philip Morris International parece notablemente infravalorada desde este punto de vista.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Philip Morris International está infravalorada en un 24,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

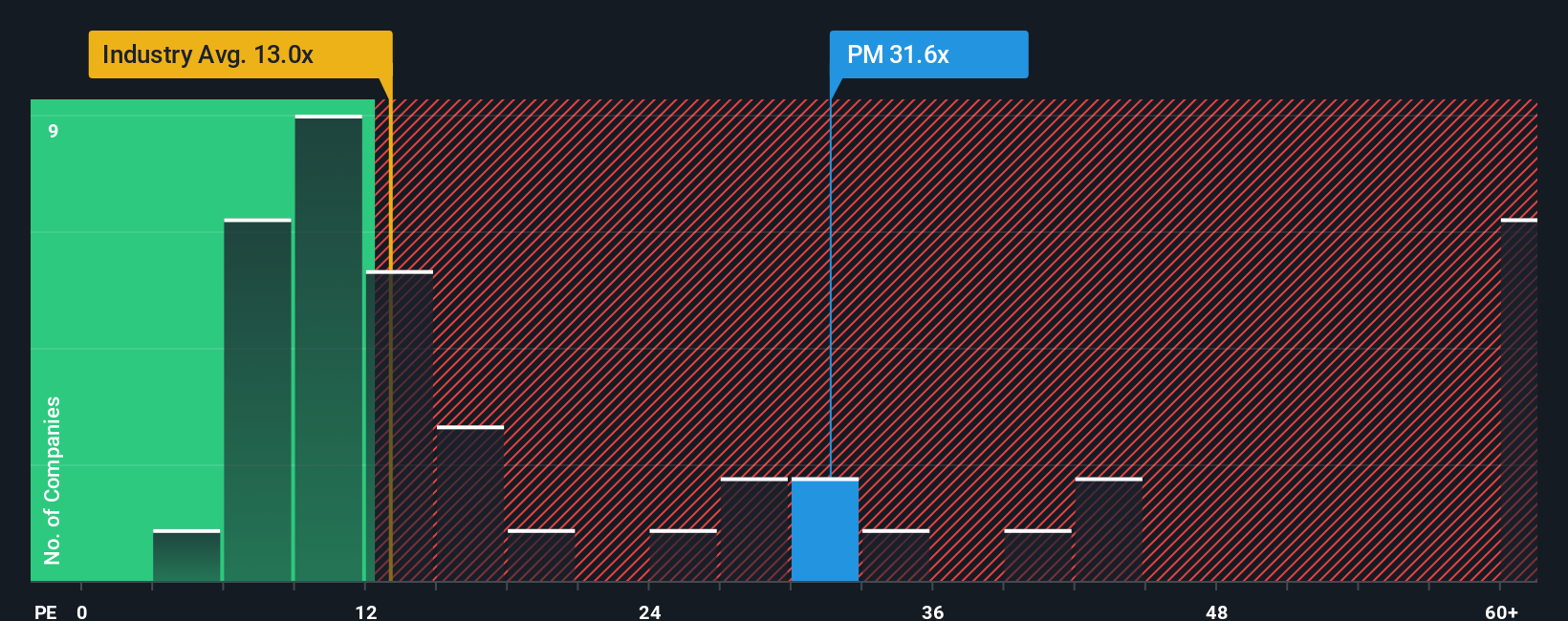

Enfoque 2: Precio de Philip Morris International frente a beneficios

El ratio Precio/Beneficios (PE) es una herramienta ampliamente aceptada para evaluar empresas rentables porque vincula directamente el precio de las acciones de una empresa con su cuenta de resultados, que son los beneficios. Para los inversores, el ratio PE es una forma sencilla de medir cuánto están pagando por cada dólar de ingresos netos que genera Philip Morris International.

En la práctica, el ratio PE "correcto" depende tanto de las expectativas de crecimiento como del riesgo. Las empresas estables y de rápido crecimiento suelen justificar ratios PE más altos, mientras que las empresas maduras o más arriesgadas tienden a cotizar a múltiplos más bajos. Comparar los ratios PE ayuda a saber si un valor parece barato o rico en relación con sus perspectivas y riesgos.

Philip Morris International cotiza actualmente a un ratio PE de 27,8 veces, muy por encima de la media del sector tabaquero de 14,5 veces y de la media del grupo de referencia de 18,3 veces. Sin embargo, las comparaciones en bruto pueden ser engañosas porque ignoran las características únicas de la empresa.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. El Ratio Justo de Philip Morris International es de 26,8 veces, una cifra propia que tiene en cuenta no sólo el sector de la empresa, las perspectivas de beneficios y los márgenes de beneficio, sino también su tamaño y su perfil de riesgo específico. Esto la convierte en una referencia más matizada que la simple utilización de múltiplos sectoriales o de pares.

Con un ratio PE de Philip Morris International sólo 1 vez superior a su Ratio Justo, el valor parece tener un precio correcto desde este punto de vista.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1396 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Philip Morris International

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Las narrativas son una herramienta sencilla y poderosa que le permite adjuntar una historia -su perspectiva sobre el futuro de una empresa- a los números que hay detrás de su valor razonable estimado, ingresos, beneficios y márgenes de beneficio.

En lugar de basarse únicamente en modelos estándar o en las medias de los analistas, las narrativas le ayudan a conectar la historia más amplia de la empresa, como el lanzamiento de nuevos productos, los cambios normativos o los cambios en la demanda, directamente con una previsión de sus resultados futuros y su valor razonable. Se trata de un enfoque flexible y disponible hoy para todos los inversores en la página Comunidad de Simply Wall St, donde millones de personas ya lo utilizan para convertir información y opiniones en decisiones procesables.

Las Narrativas le permiten ver claramente cuándo su historia para Philip Morris International indica que es una compra, una retención o una venta, comparando su Valor Justo con el precio actual de la acción, y se actualizan automáticamente a medida que se publican nuevas ganancias o noticias en el mercado. Por ejemplo, una narrativa alcista podría situar el valor en 220,00 dólares si cree en el rápido crecimiento de ZYN y de los productos sin humo, mientras que una narrativa bajista podría situar el valor razonable cerca de 153,00 dólares si se muestra cauto ante los vientos en contra de la regulación y la ralentización de la demanda.

En lo que respecta a Philip Morris International, a continuación se presentan los avances de dos de las principales narrativas de Philip Morris International:

🐂 Caso alcista de Philip Morris International

Valor razonable: 185,44 dólares

Infravalorado en: 17.3%

Tasa de crecimiento de los ingresos: 7.7%

- La aceleración de la adopción de productos antitabaco (como IQOS y ZYN) y el apoyo normativo están impulsando un fuerte crecimiento, la mejora de los márgenes y la reducción de los riesgos normativos para la empresa.

- La inversión digital y la diversificación geográfica están impulsando el compromiso y la estabilidad de los beneficios tanto en los mercados emergentes como en los consolidados.

- El valor razonable asume que los ingresos alcanzan los 49.400 millones de dólares y las ganancias los 14.500 millones de dólares en 2028, con un precio objetivo un 13,4% por encima del precio actual de la acción basado en el impulso continuo de la transformación sin humo.

🐻 Philip Morris International Bear Case

Valor razonable: 153,00 dólares

Sobrevalorada en: 0.3%

Tasa de crecimiento de los ingresos: 6.4%

- La intensificación del sentimiento sanitario, las complejas normativas y la desinversión impulsada por el ESG amenazan el crecimiento tanto de los productos tradicionales como de los de nueva generación, lo que supone un reto para los futuros ingresos y márgenes operativos.

- El descenso continuado de los volúmenes de cigarrillos y las fuertes necesidades de inversión pueden comprimir aún más los márgenes si la adopción de productos antitabaco o las aprobaciones normativas se retrasan con respecto a las expectativas del mercado.

- Los argumentos bajistas valoran la acción por debajo de su último cierre, asumiendo que las perspectivas de crecimiento y márgenes son débiles a medida que aumentan los riesgos regulatorios y los costes de capital.

¿Crees que hay algo más en la historia de Philip Morris International? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Philip Morris International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PM

Advertisement