Advertisement

¿Ofrece el reciente retroceso del 10% un mejor punto de entrada para Altria Group en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Altria Group cotiza a precio de ganga o si debería esperar a un mejor punto de entrada? No es el único, ya que muchos inversores están reevaluando su potencial de valor en estos momentos.

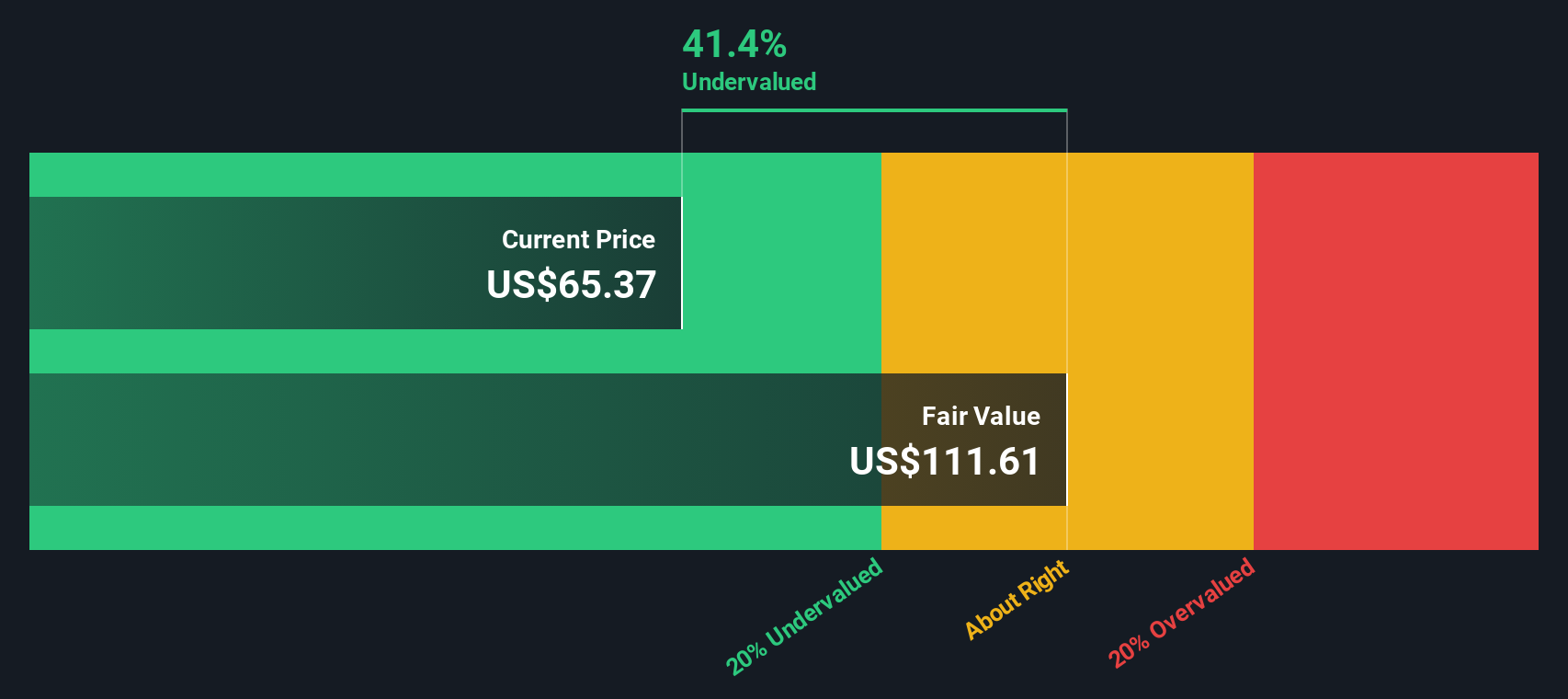

- El último cierre de la acción fue de 58,19 dólares. Aunque ha subido un sólido 10,8% en lo que va de año y un 10,0% en un año, el mes pasado experimentó un notable retroceso del 10,0%.

- Recientemente, los titulares se han centrado en los cambios en el panorama normativo y en los litigios en curso en el sector del tabaco, que influyen en la forma en que los inversores ven el riesgo y la rentabilidad futura de Altria. La cobertura informativa ha destacado los esfuerzos de Altria por diversificar su gama de productos y adaptarse a las tendencias cambiantes de los consumidores, lo que puede estar influyendo en la confianza del mercado y en las oscilaciones de los precios.

- Si siente curiosidad por las puntuaciones de valoración, Altria obtiene un sólido 5 sobre 6 en nuestras comprobaciones de infravaloración. Esto sugiere que la acción ofrece un valor convincente en varias métricas. Al final de este artículo profundizaremos en los distintos enfoques para valorar la empresa, así como en una forma más inteligente de poner estas cifras en contexto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Altria Group

El modelo de flujo de caja descontado (DCF) se utiliza para estimar el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ayuda a los inversores a determinar si una acción cotiza por debajo de su valor real en función de su capacidad de generar beneficios a largo plazo.

El flujo de caja libre más reciente de Altria Group asciende a 9.190 millones de dólares. Los analistas prevén que esta cifra se mantenga estable en los próximos años, con una proyección para 2027 de 9.090 millones de dólares. A partir de 2026, se extrapolan otras proyecciones de flujo de caja, que muestran aumentos graduales y alcanzan más de 10.800 millones de dólares en 2035, según las hipótesis del modelo de Simply Wall St.

El análisis DCF da como resultado un valor intrínseco de 103,67 dólares por acción. Si se compara con el reciente precio de la acción de Altria, 58,19 dólares, el modelo sugiere que la acción cotiza con un descuento del 43,9% respecto a su valor razonable estimado. Esto indica una infravaloración sustancial y puede presentar una oportunidad potencial para los inversores centrados en el valor.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Altria Group está infravalorada en un 43,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

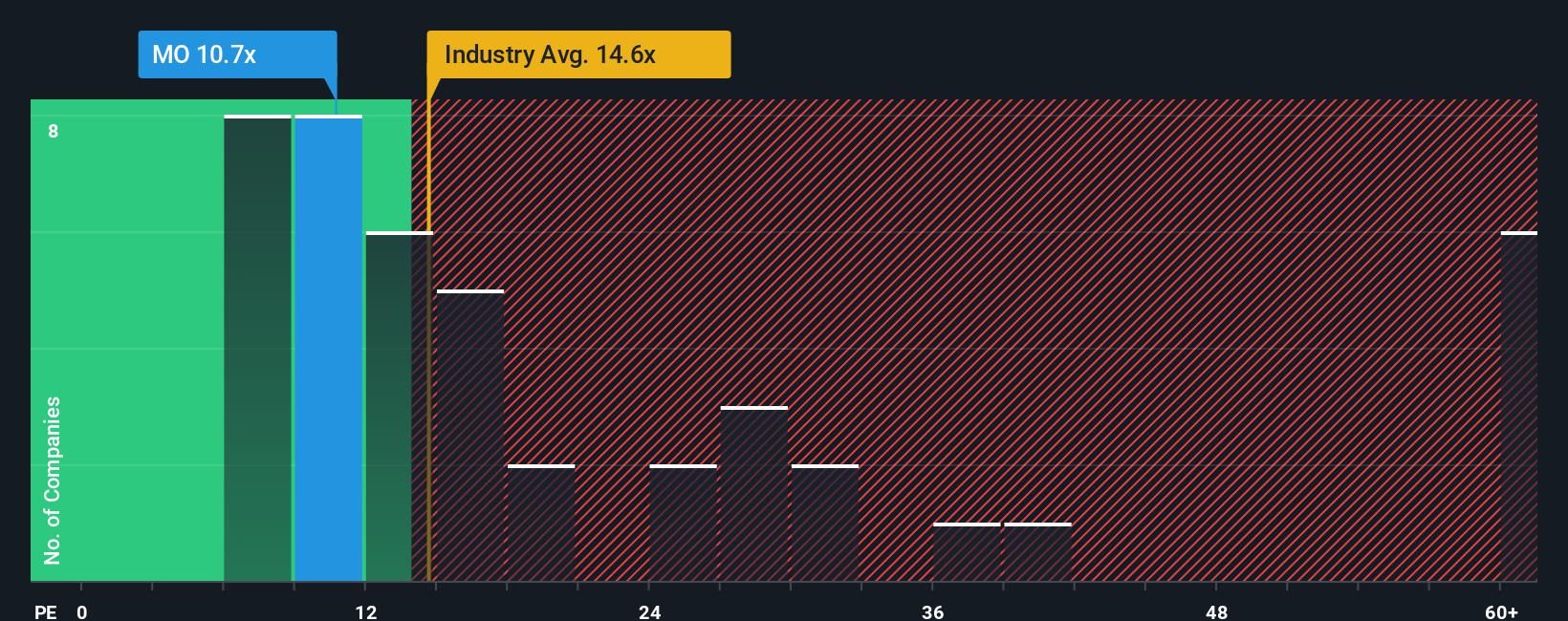

Enfoque 2: Precio de Altria Group frente a beneficios

El ratio Precio/Ganancias (PE) es uno de los métodos de valoración más utilizados para empresas rentables como Altria Group, porque compara el precio de las acciones de la empresa con sus ganancias por acción. Esto lo hace especialmente eficaz para evaluar empresas con beneficios estables, permitiendo a los inversores calibrar si una acción tiene un precio razonable dada su capacidad para generar beneficios.

Las expectativas de crecimiento y el riesgo influyen directamente en lo que constituye un ratio PE "normal". Las empresas con un fuerte potencial de crecimiento o perfiles de riesgo más bajos tienden a cotizar a múltiplos PE más altos, lo que refleja el optimismo de los inversores y la prima pagada por la expansión futura. Por el contrario, un crecimiento más lento o unos mayores riesgos percibidos suelen traducirse en ratios PE más bajos, ya que los inversores exigen un descuento.

Actualmente, Altria Group cotiza a un ratio PE de 11,0x, notablemente inferior tanto a la media del sector tabaquero (14,3x) como a la media de sus homólogas cotizadas (20,8x). El "Fair Ratio" de Simply Wall St, que tiene en cuenta factores como el crecimiento de los beneficios, los niveles de riesgo, los márgenes de beneficio, la dinámica del sector y la capitalización bursátil de la empresa, es de 18,5 veces para Altria. A diferencia de los índices de referencia tradicionales, el Ratio Justo está diseñado para proporcionar una imagen más precisa de lo que debería ser la valoración de la empresa, dados sus fundamentos y perspectivas únicos, en lugar de limitarse a igualar las medias del mercado.

Con un ratio PE real de Altria de 11,0x muy por debajo del Ratio Justo calculado de 18,5x, el análisis apunta a que la acción está significativamente infravalorada sobre esta base.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1434 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

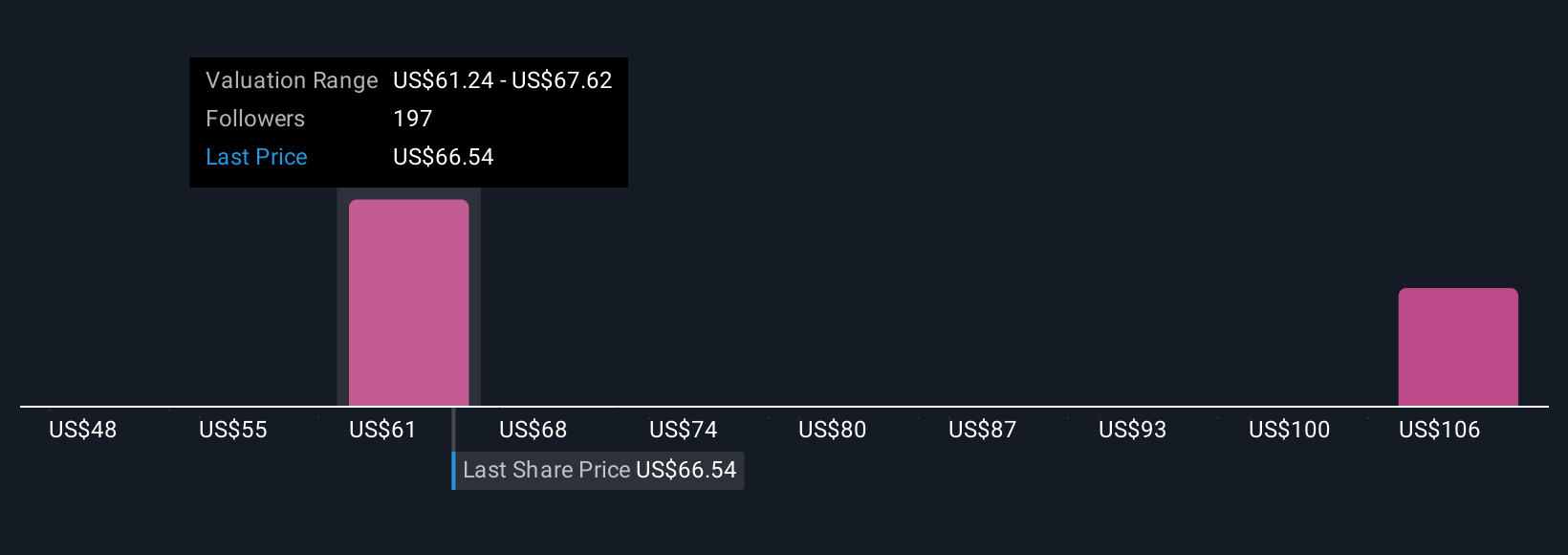

Mejore su toma de decisiones: Elija su narrativa del Grupo Altria

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia personal de inversión en una empresa, que combina su perspectiva sobre el rumbo de Altria Group con sus propias expectativas de valor razonable, ingresos, beneficios y márgenes. Las narrativas le ayudan a tomar decisiones más inteligentes al vincular la historia de la empresa con un conjunto de previsiones financieras y convertirlas en una estimación del valor razonable.

En Simply Wall St, las Narrativas están disponibles en la página de la Comunidad, utilizada por millones de inversores para crear, compartir y perfeccionar sus perspectivas. De este modo, cualquier persona puede traducir fácilmente sus opiniones en decisiones de inversión concretas. Al comparar el valor razonable de su narrativa con el precio actual de la acción, puede ver si cree que Altria es una opción de compra, de mantenimiento o de venta, todo ello basado en su propia visión del negocio. Cada vez que surge nueva información, como resultados de la empresa o noticias importantes, las Narrativas se actualizan automáticamente para que su previsión y su valor reflejen siempre el contexto más reciente.

Por ejemplo, algunos inversores son optimistas y consideran que el valor razonable de Altria puede alcanzar los 73 dólares si continúa el fuerte crecimiento de los dividendos y las mejoras operativas, mientras que otros, recelosos de los vientos en contra de la regulación y el mercado, fijan su valor razonable más cerca de los 49 dólares. Esto demuestra cómo las Narrativas convierten los hechos y las previsiones en su tesis de inversión personal.

¿Crees que hay algo más en la historia de Altria Group? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Altria Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MO

Advertisement