Advertisement

¿Estamos viendo los límites del poder de fijación de precios de Altria (MO) en medio de las continuas caídas de volumen?

Simply Wall St

Revisado por Sasha Jovanovic

- Altria Group acaba de presentar sus resultados del tercer trimestre del ejercicio fiscal 2025, en los que el beneficio por acción ajustado ha superado ligeramente las expectativas, pero los ingresos han caído un 3% interanual debido al debilitamiento de las ventas de productos fumables.

- El continuo abandono de los cigarrillos tradicionales y el aumento de la competencia en el sector del tabaco siguen pesando sobre las perspectivas de crecimiento a largo plazo de la empresa.

- Evaluaremos la forma en que los continuos descensos de volumen en el negocio principal de Altria determinan las perspectivas de sus beneficios y su posición en el mercado.

Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión en Altria Group

Para poseer acciones de Altria Group en la actualidad, es necesario creer en la capacidad de la empresa para compensar el descenso de los volúmenes de cigarrillos con unos precios sólidos, el crecimiento de los productos de riesgo reducido y la rentabilidad continuada para los accionistas. Los últimos resultados del tercer trimestre no cambiaron mucho esta opinión: aunque el BPA ajustado fue ligeramente superior a lo esperado, el persistente descenso de los ingresos debido a la debilidad de las ventas de cigarrillos mantuvo el foco de atención en el mayor riesgo, el ritmo de descenso del volumen básico. Por ahora, el principal catalizador a corto plazo sigue siendo la capacidad de la empresa para mantener los beneficios, pero este riesgo sigue siendo importante para los accionistas. La reciente ampliación de 1.000 millones de dólares del programa de recompra de acciones de Altria eleva la autorización total de recompra a 2.000 millones de dólares hasta 2026, como respuesta directa a la debilidad de la cotización y con el objetivo de respaldar el valor para el accionista. Esta medida subraya el compromiso de la dirección con el retorno del capital, pero también destaca la importancia de mantener suficiente flexibilidad financiera para hacer frente a las presiones empresariales actuales. Sin embargo, aunque las recompras pueden ofrecer apoyo a corto plazo, los vientos en contra a más largo plazo ligados al riesgo regulatorio y las pérdidas de cuota de mercado en e-vapor son cuestiones que los inversores deben tener en cuenta...

Leer el artículo completo sobre Altria Group (¡es gratis!)

Se prevé que Altria Group genere 20.300 millones de dólares en ingresos y 9.100 millones de dólares en beneficios en 2028. Esta previsión se basa en una tasa de descenso anual de los ingresos del 0,1% y una disminución de los beneficios de 1.100 millones de dólares desde el nivel actual de 10.200 millones de dólares.

Descubracómo las previsiones de Altria Group arrojan un valor razonable de 63,83 dólares, un 9% al alza respecto a su precio actual.

Explorar otras perspectivas

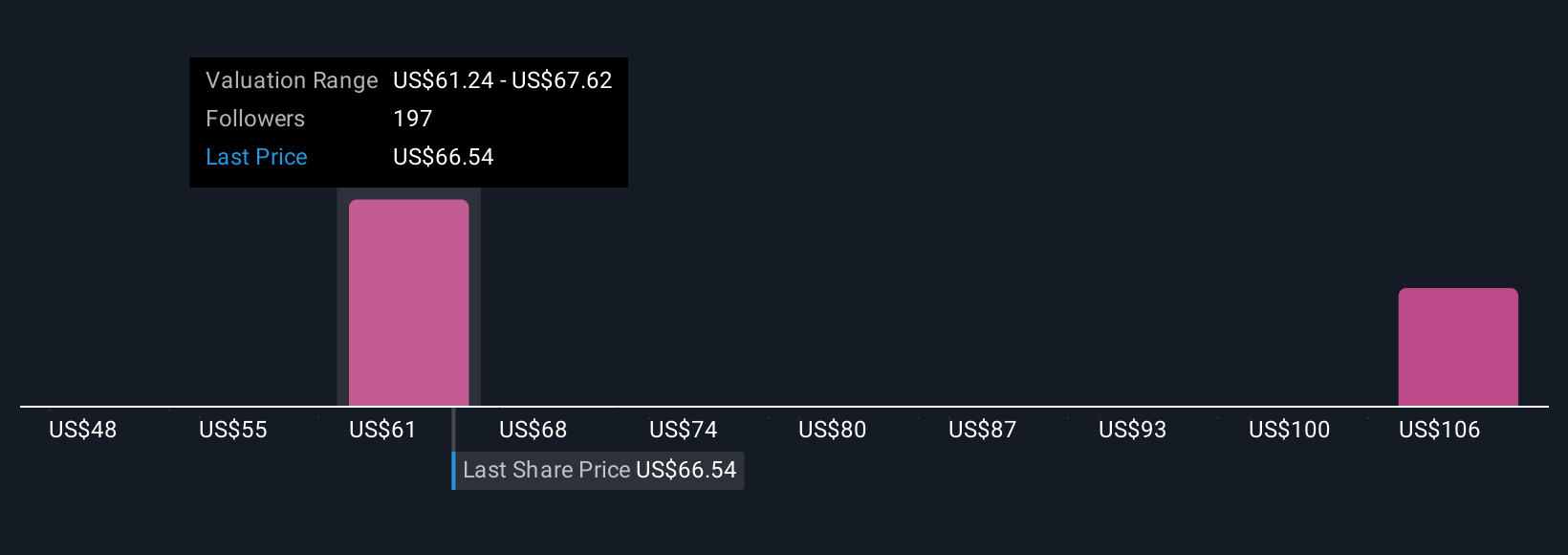

Nueve miembros de la Comunidad Simply Wall St ven el valor razonable de Altria en un amplio abanico que va desde los 50 USD hasta los 103,41 USD por acción. Aunque muchos esperan una fuerte rentabilidad para los accionistas, los continuos descensos en el segmento principal del tabaco sugieren que debe sopesar tanto los riesgos como las oportunidades al comparar estas diversas opiniones.

Explore otras 9 estimaciones del valor razonable de Altria Group: ¡por qué las acciones podrían valer hasta un 77% más que el precio actual!

Construya su propia narrativa de Altria Group

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Altria Group es nuestro análisis, que destaca 3 recompensas clave y 1 señal de advertencia importante que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Altria Group proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Altria Group de un vistazo.

¿No hay oportunidades en Altria Group?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses en la cresta de la ola.

- La IA está a punto de cambiar la sanidad. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Los mejores valores de IA de la actualidad pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 26 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Altria Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MO

Advertisement