Información clave:

-

Coca-Cola es una de las marcas más reconocidas del mundo y una de las empresas cotizadas más antiguas.

-

Su negocio principal es muy maduro y opera en un mercado que crece muy lentamente; sin embargo, la empresa se ha desprendido de activos de embotellado de bajo margen y se está diversificando en nuevos segmentos de productos que podrían ayudarle a mantener el crecimiento del BPA.

-

Sopesar estos catalizadores en competencia le ayudará a construir una narrativa en torno al caso de inversión para Coca-Cola.

Visión general

Coca-Cola es la mayor empresa de bebidas no alcohólicas del mundo y opera en más de 200 países. La mayor parte de sus ingresos procede de Coca-Cola y otros refrescos carbonatados, pero Coca-Cola también posee otras 200 marcas en diversos segmentos de productos.

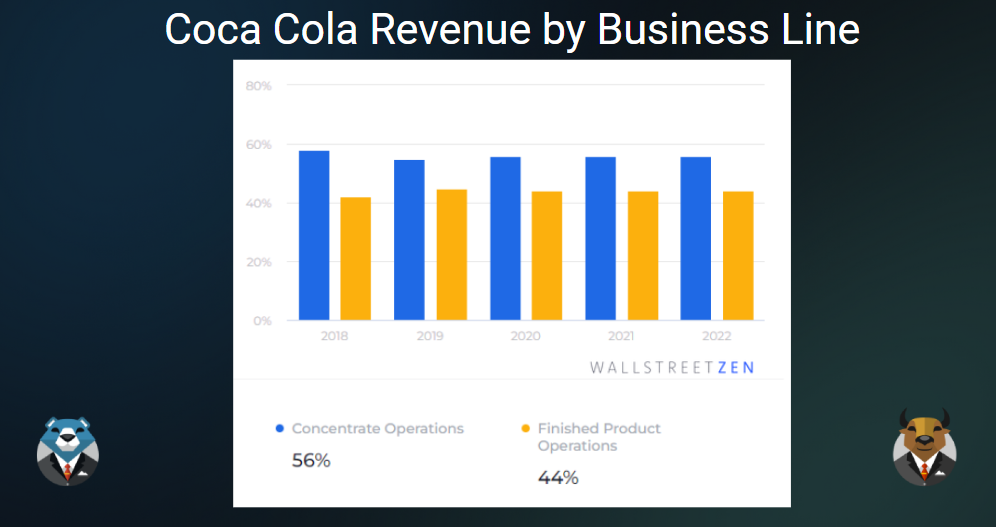

El principal modelo de negocio de Coca-Cola consiste en vender jarabe concentrado a empresas embotelladoras que añaden agua y gas, embotellan y distribuyen el producto acabado. Hay aproximadamente 225 de estas empresas embotelladoras que operan 900 plantas en todo el mundo, y Coke posee una participación en muchas de ellas. En 2021, los cinco mayores socios embotelladores representaban el 41% del volumen total de cajas unitarias.

Las ventas de concentrados representan aproximadamente el 55% de los ingresos totales y el 82% del volumen de cajas. El 45% restante de los ingresos y el 18% del volumen de cajas proceden de productos acabados que incluyen otras bebidas.

La empresa se está diversificando cada vez más y está ampliando sus líneas de productos para incluir bebidas saludables, bebidas energéticas, café, té y agua.

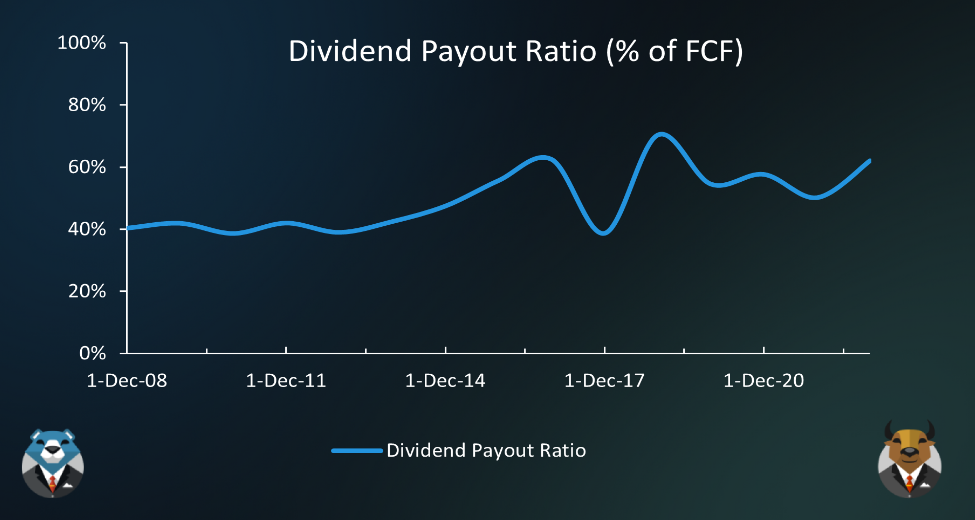

Coca-Cola es conocida por su dividendo, que ha aumentado anualmente durante los últimos 61 años consecutivos y que actualmente rinde un 3%.

Historia reciente y estrategia

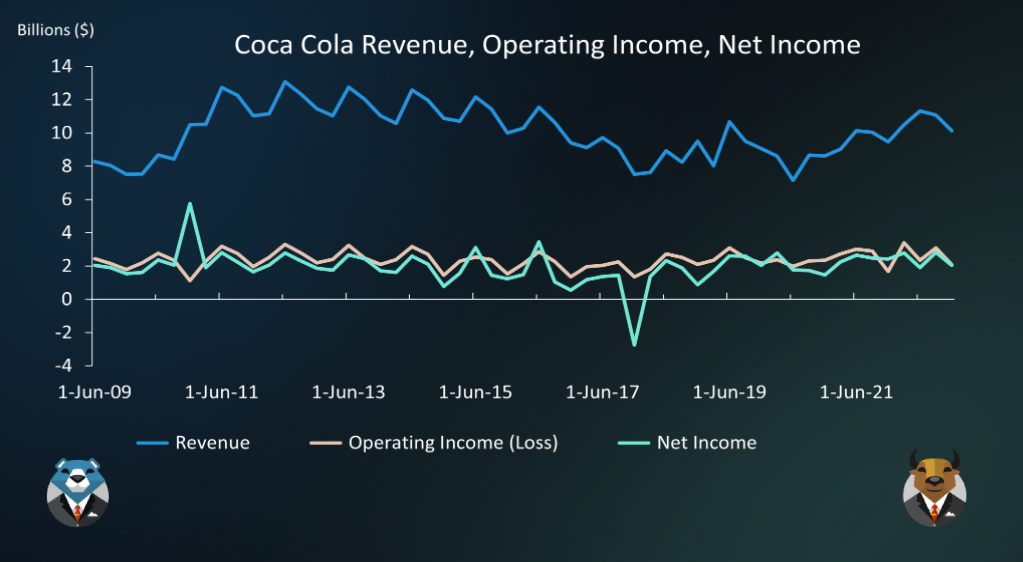

Los resultados financieros de Coca-Cola en los últimos 15 años no han sido impresionantes, con unos ingresos y unos beneficios netos prácticamente planos. En los últimos cinco años, el rendimiento ha sido considerablemente mejor. Algunos acontecimientos clave entre 2010 y 2020 dan contexto a estas tendencias.

-

En 2010, Coca-Cola adquirió los activos de embotellado y distribución en Norteamérica de Coca-Cola Enterprises, el principal embotellador en EE.UU. y Europa. Esto se tradujo en mayores ingresos, pero menores márgenes para Coca-Cola (ya que el embotellado es un negocio de bajo margen).

-

Posteriormente, en 2014, la empresa inició un importante programa de reestructuración que incluía la venta de esos activos de embotellado y la reducción de plantilla en todo el mundo. Este programa supuso inicialmente un aumento de los costes, pero en última instancia se tradujo en una mejora de los márgenes.

-

En 2017, Coca-Cola pagó 3.600 millones de dólares adicionales en impuestos sobre los beneficios repatriados en el extranjero debido a cambios en el código tributario estadounidense. Esto, combinado con los gastos de reestructuración, la caída de los ingresos y los márgenes, provocó que los beneficios cayeran un 80% hasta su nivel más bajo en 17 años.

-

La empresa también ha localizado su estrategia para cada región y mercado. En particular, la fijación de precios depende del mercado. En los mercados desarrollados, los precios han subido sustancialmente sin apenas afectar a los ingresos. Sin embargo, en los mercados en desarrollo los aumentos de precios se han minimizado mientras Coke desarrolla su canal de distribución.

Fortalezas y oportunidades

Marca, escala y redes de distribución

El éxito histórico de The Coca-Cola Company se debe a la combinación de su marca, escala y red de distribución.

Como probablemente sepa, Coca-Cola es una de las marcas más conocidas del mundo, y posiblemente la principal marca de bebidas. Para cada producto de Coca-Cola hay alternativas más baratas disponibles en casi todas partes, pero los productos de Coca-Cola se consideran a menudo como los "auténticos" o una alternativa de primera calidad. La enorme escala de Coca-Cola le permite gastar miles de millones en publicidad para mantener ese posicionamiento del producto entre los consumidores. Esto también permite a Coca-Cola cobrar una prima sobre las marcas competidoras.

Coke también tiene una de las mayores redes de distribución del mundo, que ha tardado más de un siglo en desarrollarse. Esto incluye plantas de embotellado, logística y relaciones con mayoristas y minoristas. Los competidores no pueden alcanzar la escala de Coca-Cola sin reproducir estas redes de distribución y, sin esa escala, no pueden aspirar a hacer más publicidad que Coke. Incluso Pepsi, que ha intentado gastar más que Coca-Cola en marketing, ha tenido que aceptar el segundo puesto en casi todos los mercados en los que ambas compiten.

Modelo de negocio y reestructuración

El modelo de negocio de Coca-Cola y la reestructuración de los últimos años han permitido mejorar el crecimiento de los ingresos y los márgenes.

Al centrarse en el concentrado de alto valor, o jarabe, la empresa puede mantener el control del producto sin invertir en toda la cadena de suministro. La receta de Coca-Cola es un secreto muy bien guardado, por lo que el jarabe es como propiedad intelectual, y vender el jarabe a los socios embotelladores es como licenciar esa propiedad intelectual.

Este modelo de negocio es "ligero en capital", ya que la empresa no tiene que invertir tanto en plantas embotelladoras, almacenes, camiones, materiales de envasado e inventario. Esto ha permitido a Coca-Cola mantener unos márgenes de ingresos netos y de flujo de caja libre superiores al 20%, frente al 3,8% del sector defensivo de consumo estadounidense. Dado que los flujos de caja de Coke son relativamente estables, puede utilizar la deuda con eficacia, lo que le ha ayudado a lograr una rentabilidad sobre fondos propios superior al 35% en los últimos 5 años. Y los fuertes flujos de caja le permiten pagar un dividendo del 3%.

En la última década, la empresa ha redoblado su estrategia vendiendo más embotelladoras de su propiedad. Coca-Cola también ha localizado sus estrategias de precios para aumentar los ingresos cuando es posible o desarrollar un mercado y una red de distribución cuando procede.

Esto ha permitido a la empresa aumentar los ingresos en el mercado norteamericano a pesar de la caída de las ventas de refrescos. Desde 2017, los ingresos totales aumentaron un 19%, mientras que los volúmenes crecieron solo un 12%.

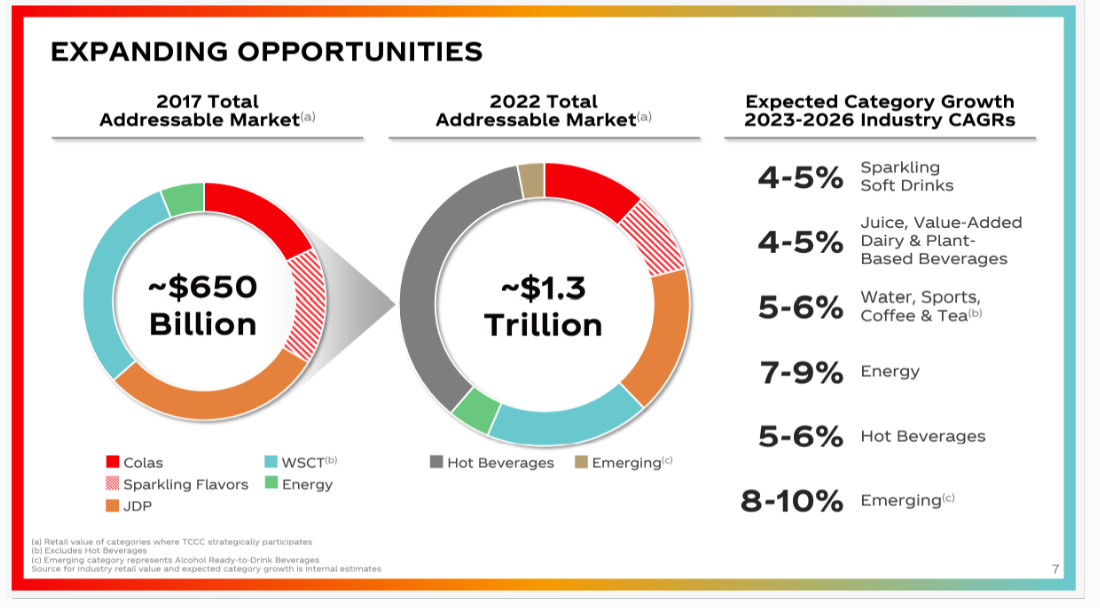

Oportunidades de nuevos productos

La primera oportunidad de crecimiento para Coca-Cola son sus nuevos segmentos de productos. Al agregar nuevos segmentos de productos, la compañía está aumentando su mercado total abordable y puede reducir su dependencia de los refrescos carbonatados.

Las nuevas categorías de productos incluyen

-

Bebidas calientes

-

Té helado y café

-

Zumos, lácteos y bebidas vegetales

-

Agua embotellada

-

Bebidas energéticas y deportivas

-

Mezclas de bebidas alcohólicas

La cartera de productos se está ampliando a través de adquisiciones y asociaciones. En 2018, Coca-Cola adquirió Costa Coffee, la principal cadena de cafeterías del Reino Unido. También tiene una asociación con Monster Beverage Corp para distribuir bebidas energéticas a nivel mundial.

Desarrollo de oportunidades de mercado

El reciente crecimiento de los ingresos de Coca-Cola ha procedido principalmente de su mercado norteamericano, donde ha subido los precios. En otros lugares, la empresa se ha centrado en desarrollar el mercado. Estos otros mercados, y en particular los mercados emergentes, serán un área clave para el crecimiento en el futuro.

Debilidades, riesgos y amenazas

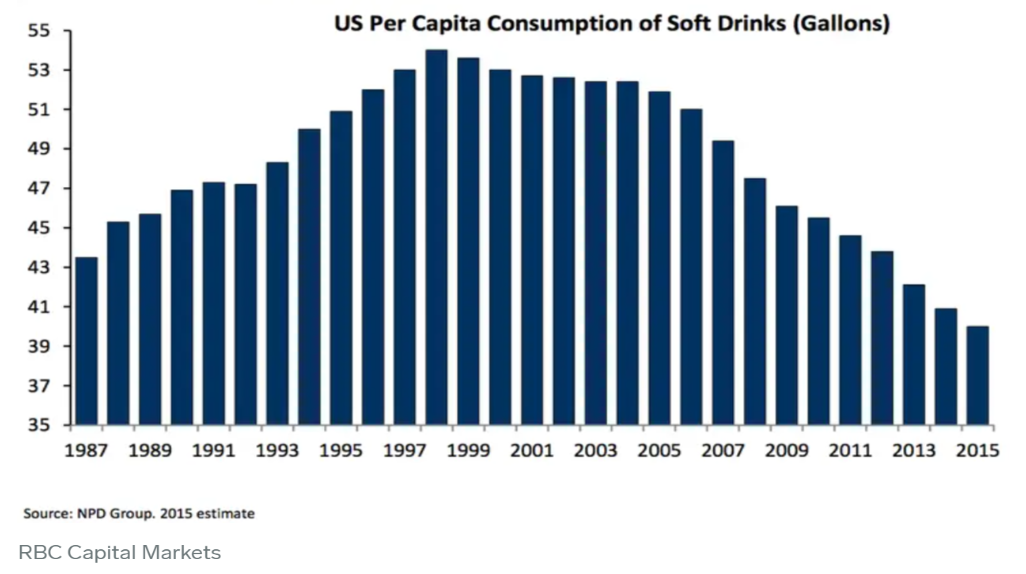

Coca-Cola es una empresa muy madura con un mercado en contracción

La primera debilidad que analizaremos es el hecho de que Coca-Cola es ahora una empresa muy grande y madura, y potencialmente "ex-crecimiento". Al mismo tiempo, la empresa está luchando contra una tendencia hacia una alimentación más sana y alejada de los productos que contienen azúcar.

Existe una fuerte correlación entre el consumo de bebidas azucaradas y la obesidad. Esto no se debe enteramente a los refrescos, ya que la correlación también es válida para el aumento del PIB y otros factores, pero el consumo de azúcar se considera algo que puede abordarse. Más de 50 países ya han introducido nuevos impuestos sobre las bebidas azucaradas.

Las versiones dietéticas de los productos de Coca-Cola han tenido un éxito relativo. Pero los consumidores que desean una dieta más sana pueden intentar evitar los refrescos por completo. Por eso la empresa está añadiendo diferentes segmentos de mercado a su cartera.

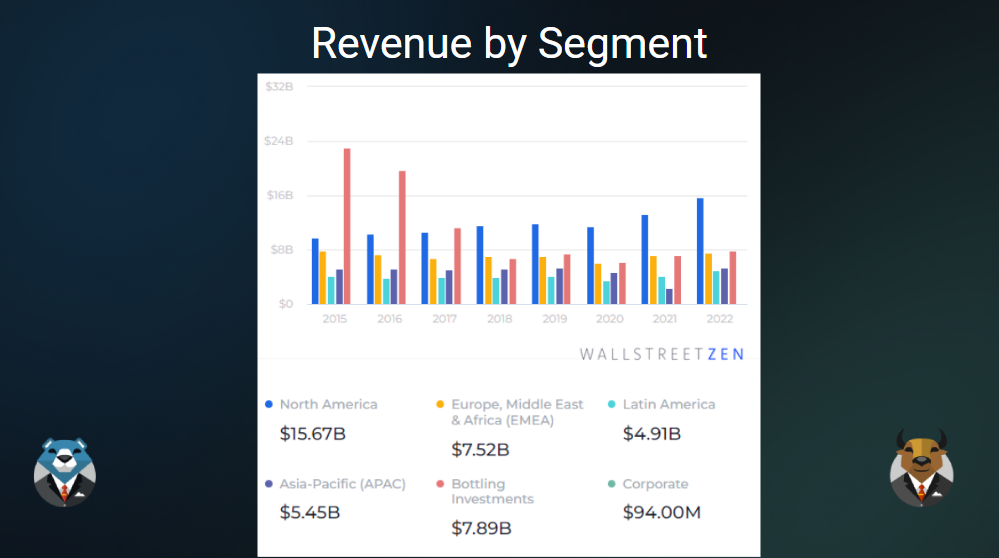

Más allá de la dependencia de las bebidas carbonatadas, Norteamérica, que es un mercado muy maduro, sigue siendo el mayor contribuyente a los ingresos y ha sido responsable de la mayor parte del crecimiento de los ingresos de Coca-Cola en los últimos años. Es probable que el crecimiento futuro dependa de la capacidad de Coke para aumentar los ingresos en otros mercados y segmentos de productos.

El margen bruto ha descendido en los últimos 14 años, mientras que los márgenes finales se han mantenido planos. Esto puede reflejar el hecho de que Coca-Cola ha alcanzado su "pico de eficiencia" y ya no se beneficia de su escala.

Ventaja limitada en algunos mercados nuevos

Para superar los retos señalados, Coca-Cola está diversificando su cartera de productos. Los resultados financieros son algo opacos en lo que se refiere a la cuota de ingresos de las distintas líneas de productos, pero las principales marcas de bebidas carbonatadas parecen seguir representando alrededor del 70% de los ingresos.

Una de las razones del lento crecimiento de otros segmentos es que la empresa no tiene necesariamente una ventaja competitiva en otros segmentos. Probablemente pueda aprovechar sus redes de distribución para las bebidas deportivas y energéticas y el agua embotellada, pero no tiene la ventaja de marca de Coca-Cola, Fanta y Sprite. Esta es probablemente la razón por la que se ha asociado con Monster Beverage, una marca líder de bebidas energéticas.

Cuando se trata de café caliente, té y productos saludables, la ventaja de la empresa es aún menor. Para tener éxito en estos segmentos, es posible que Coca-Cola tenga que formar nuevas asociaciones o hacer adquisiciones, aunque los reguladores pueden bloquear las adquisiciones.

Varios riesgos importantes

Hay algunos riesgos importantes que los accionistas de Coca-Cola deben tener en cuenta:

Impuestos

Coca-Cola mantiene un litigio fiscal con el IRS estadounidense. El litigio se refiere a los impuestos adeudados por ingresos en el extranjero que se remontan a 2007. En 2020, un tribunal dictaminó que la empresa debía 3.300 millones de dólares adicionales, pero la decisión fue recurrida y el caso quedó en suspenso a la espera de la decisión de otro caso similar. En teoría, la cantidad adeudada podría ascender a 14.000 millones de dólares si la sentencia se aplica a los años comprendidos entre 2010 y 2022 , aunque podría ser recurrida de nuevo y prolongarse durante más tiempo. Para poner esta cantidad en contexto, equivale a alrededor del 4% de la capitalización bursátil y al 130% de los ingresos netos. La empresa dispone actualmente de 400 millones de dólares para hacer frente a este pasivo.

Dividendos

Coca-Cola es bien conocida por su dividendo, que ha aumentado anualmente durante 61 años. Sin embargo, existe el riesgo de que el ratio de reparto se esté volviendo insostenible, mientras que probablemente haya mucha presión para seguir aumentándolo: ¿qué mensaje se enviaría a los inversores si no se aumentara el dividendo?

Efectos de las divisas

Más del 50% de los ingresos de Coca-Cola proceden de fuera de Estados Unidos. Por lo tanto, cuando el dólar se fortalece frente a otras divisas, los beneficios disminuyen. Esto, por supuesto, puede ir en sentido contrario, pero no por ello deja de provocar volatilidad en los beneficios.

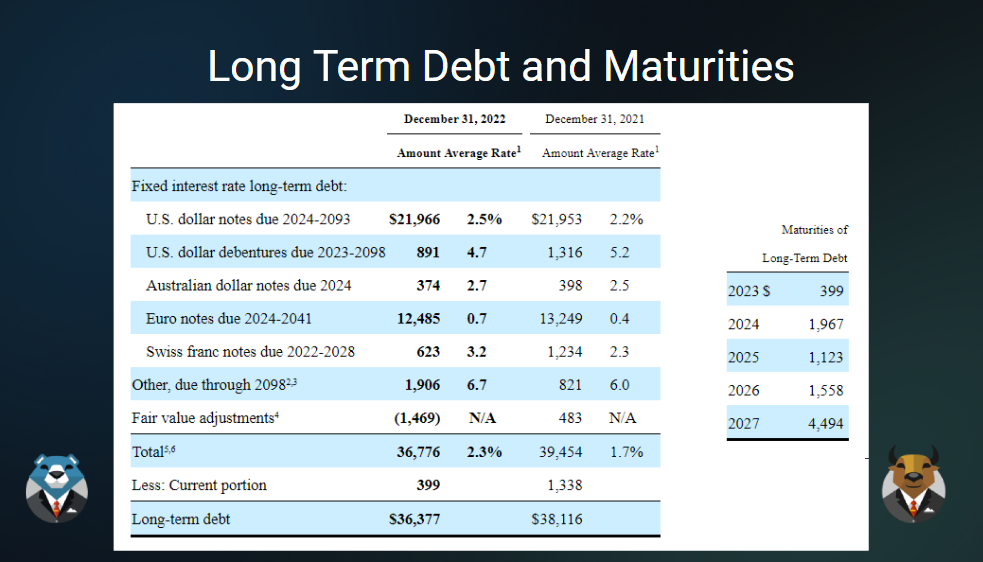

Tipos de interés

Coca-Cola tiene una deuda significativa, con un ratio deuda-capital del 160%. Esto no es necesariamente un problema, ya que los flujos de caja son bastante fiables. Sin embargo, significa que los cambios en los tipos de interés pueden tener un gran impacto en los ingresos netos. Afortunadamente, la mayor parte de la deuda de la empresa vence después de 2027, por lo que el riesgo es bajo a corto plazo.

Valoración actual y contexto

Empezaremos analizando el precio actual de las acciones y lo que refleja sobre las expectativas del mercado para la empresa. El precio actual de la acción, 60 dólares, implica una tasa de crecimiento del BPA de alrededor del 12,8%.

Para contextualizar esta tasa de crecimiento, veamos las tendencias de crecimiento recientes. En los últimos cinco años, los beneficios han aumentado un 21%; sin embargo, esto es algo engañoso, ya que la empresa pagó un gran impuesto extraordinario sobre los beneficios en el extranjero en 2017. A lo largo de cuatro y seis años, el crecimiento anual de los beneficios ha oscilado entre el 6 y el 10%. Así que el 12,8% es ligeramente superior a las tasas de crecimiento históricas.

El caso alcista

Bien, veamos ahora las previsiones más alcistas y los argumentos que podrían respaldarlas. En el extremo superior de la horquilla, los analistas prevén un crecimiento del BPA de hasta el 18,9% para 2023, seguido de un crecimiento en torno a los diez puntos.

Podemos resumir las tres narrativas más alcistas de la siguiente manera:

La estrategia empresarial y la reestructuración seguirán dando sus frutos:

-

Coca-Cola se ha desprendido de muchas de sus plantas embotelladoras de bajo margen.

-

Por tanto, los márgenes deberían mantenerse en el extremo superior de la horquilla reciente.

-

La empresa también está subiendo los precios allí donde puede.

-

Esto significa que los ingresos pueden aumentar aunque los volúmenes se mantengan estables.

El crecimiento de los nuevos segmentos de productos se acelerará :

-

Coca-Cola se ha introducido en varios segmentos de productos nuevos.

-

La contribución de estos segmentos es relativamente pequeña, pero representa una gran oportunidad.

-

El crecimiento de estos segmentos compensará la caída de las ventas de refrescos carbonatados.

Se acelerará el crecimiento en los mercados emergentes :

-

El crecimiento reciente de los ingresos ha procedido principalmente de Norteamérica, mientras que los demás mercados se han quedado rezagados.

-

Una de las razones es que Coca-Cola ha subido los precios en Norteamérica, pero se ha concentrado en el crecimiento de su marca y distribución en otros mercados.

-

A medida que esta estrategia empiece a dar sus frutos, el crecimiento fuera de Norteamérica (que representa el 55% de las ventas) se acelerará.

El caso bajista

Si nos fijamos en las previsiones más bajistas, algunos analistas esperan un crecimiento del BPA de hasta el 8%, lo que implicaría un precio justo de unos 49 dólares, un 25% por debajo del precio actual.

Algunas de las narrativas que apoyarían una perspectiva bajista incluyen:

La mayor parte del negocio de Coca-Cola está expuesto a un mercado muy maduro :

-

Aproximadamente el 70% de los ingresos proceden de los refrescos carbonatados.

-

Las ventas de refrescos carbonatados están disminuyendo a medida que el mundo se aleja del azúcar y se inclina por bebidas más saludables.

-

La cuota de mercado de Coca-Cola ya es alta, lo que deja poco espacio para crecer ganando cuota de mercado.

-

Es probable que el crecimiento de los ingresos a largo plazo sea muy bajo.

Ventaja limitada en nuevas categorías de productos :

-

Aunque la empresa se está diversificando activamente en nuevas categorías de productos, la penetración en estos nuevos segmentos ha sido baja.

-

Coke no tiene las mismas ventajas que tiene con sus marcas clásicas en estos nuevos segmentos.

-

Su capacidad para realizar adquisiciones en estos nuevos segmentos se verá bloqueada por los reguladores.

-

Las oportunidades de nuevas fuentes de ingresos son limitadas y no pueden compensar la pérdida de crecimiento en el mercado de las BRG.

Hay una serie de riesgos significativos :

-

La disputa en curso con el IRS podría dar lugar a una factura fiscal de 14.000 millones de dólares.

-

Coca-Cola está expuesta al riesgo cambiario y de tipos de interés

-

El dividendo puede ser insostenible

-

La valoración debe tener en cuenta estos riesgos.

Preguntas clave

Para ayudarte a construir tu propia narrativa, puedes hacerte las siguientes preguntas:

- ¿Creo que la estrategia de precios localizados les permitirá seguir aumentando los precios de forma constante en los mercados maduros y en los mercados emergentes en crecimiento?

- En caso afirmativo, ¿cómo repercutirá esto en el crecimiento de los ingresos?

- En caso afirmativo, ¿cómo repercutirá esto en el crecimiento de los ingresos?

- ¿Creo que la empresa será capaz de generar un crecimiento de los ingresos en sus nuevos segmentos para compensar el descenso del consumo de BRG?

- En caso afirmativo, ¿cómo contribuirán a los ingresos futuros?

- ¿Creo que los mercados emergentes proporcionarán un crecimiento de los ingresos que los mercados maduros no pueden proporcionar?

- En caso afirmativo, ¿en qué medida contribuirán?

- En caso afirmativo, ¿en qué medida contribuirán?

- ¿Creo que la disputa con Hacienda dará lugar a una enorme factura fiscal?

- En caso afirmativo, ¿de cuánto podría ser (entre 400 y 14.000 millones de dólares)?

- En caso afirmativo, ¿de cuánto podría ser (entre 400 y 14.000 millones de dólares)?

- ¿Creo que la carga de deuda actual de la empresa es manejable?

- En caso afirmativo, ¿se verán gravemente afectados sus márgenes de beneficios por el aumento de los tipos de interés si refinancia los préstamos existentes?

Puedes utilizar tus respuestas a estas preguntas, así como otras investigaciones, para empezar a construir tu propia narrativa y valoración de Coca-Cola. Para obtener información sobre los datos financieros clave, consulte el informe Simplemente Wall Street sobre Coca -Cola . Este informe incluye ahora una función de notas que le ayudará a registrar y seguir su análisis de la empresa.

También puede utilizar el valorador de acciones de Simply Wall Street (actualmente en fase beta) para estimar el valor razonable de Coca-Cola basándose en sus propias hipótesis de crecimiento de los beneficios y en una tasa de descuento adecuada.

Referencias:

- Relaciones con los inversores de Coca -Cola

- Datos del mercado de Coca-Cola en EE.UU .

- Crónica del inversor

- Wallstreetzen

- Verified Market Research

- Grand View Research

- OMS

- Obesity evidence hub

- WSJ sobre el plan de reestructuración de 2014

- Business Insider sobre el descenso de las ventas de refrescos

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Coca-Cola puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team@simplywallst.com

Richard Bowman, analista de Simply Wall St, y Simply Wall St no tienen posiciones en ninguna de las empresas mencionadas. Este artículo es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.