Advertisement

¿Es General Mills una ganga tras la caída del 26% de sus acciones en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de General Mills son por fin una ganga, o si siguen cotizando a la perfección? No es el único. Tener claro el valor es clave para hacer movimientos inteligentes con marcas consolidadas como ésta.

- Tras algunos descensos constantes, la cotización de General Mills ha caído un 1,7% en la última semana y un 8,1% en el mes, lo que agrava un año difícil en el que las acciones han caído un 26,6% en lo que va de año.

- Las noticias sobre los cambios en las preferencias de los consumidores y el aumento de las innovaciones de los grandes competidores han mantenido a General Mills en los titulares, alimentando el debate sobre hasta qué punto puede defender su cuota de mercado. Recientemente, las conversaciones sobre los cambios en las tendencias alimentarias y las respuestas de la empresa se han sumado a la incertidumbre en torno a la dirección futura de la acción.

- En cuanto a la valoración, General Mills obtiene un sólido 5 sobre 6 en nuestra puntuación de valor, lo que sugiere que parece infravalorada en casi todas las métricas. Hay varias maneras de evaluar su valor, y más adelante en el artículo exploraremos qué métodos importan más, así como un enfoque más inteligente del valor que los inversores suelen pasar por alto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de General Mills

El método del flujo de caja descontado (DCF) valora una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Esto proporciona a los inversores una estimación del valor intrínseco de la empresa, basada en la cantidad de efectivo que se espera que genere en los próximos años.

En el caso de General Mills, el flujo de caja libre (FCF) más reciente asciende a algo más de 2.000 millones de dólares. Los analistas han ofrecido proyecciones de crecimiento para los próximos cinco años que sugieren que este flujo de caja aumentará constantemente, y Simply Wall St extrapola estas tendencias hasta 2035. Para 2029, se calcula que el FCF de la empresa alcanzará los 2.290 millones de dólares, y para 2035 podría superar los 2.730 millones, según estas previsiones.

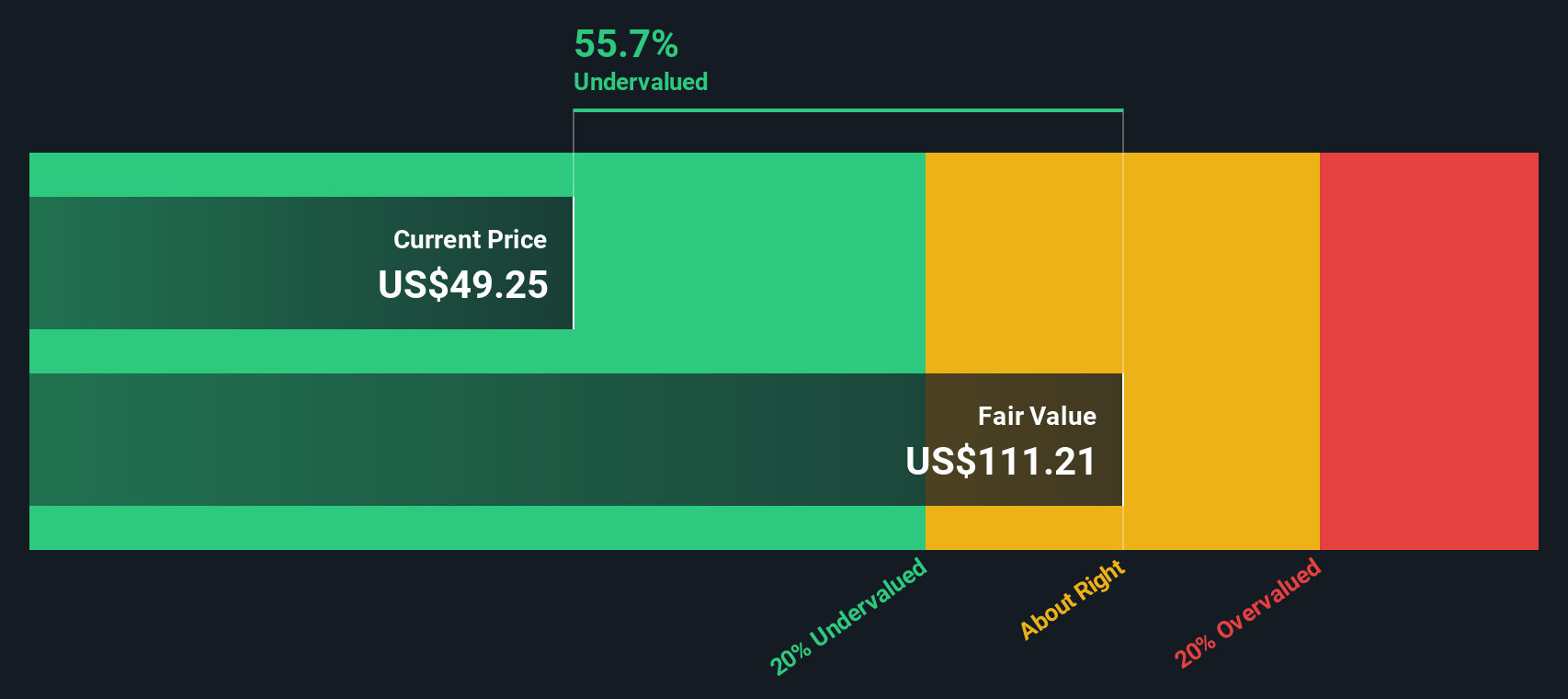

Tras descontar todos los futuros flujos de caja proyectados, la valoración DCF calcula un valor intrínseco de 104,80 dólares por acción de General Mills. Dado que el precio actual de la acción se negocia con un descuento del 55,5% con respecto a este valor estimado, el análisis apunta a una acción que está significativamente infravalorada a los niveles actuales.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que General Mills está infravalorada en un 55,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 832 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de General Mills frente a beneficios

La relación precio/beneficios (PE) es el criterio clásico del mercado para valorar empresas rentables como General Mills. Indica a los inversores cuánto están pagando por cada dólar de beneficios actuales, lo que lo convierte en una forma rápida y sencilla de comparar la valoración de empresas similares.

Por lo general, el ratio PE "correcto" depende de las tasas de crecimiento previstas, del riesgo de la empresa y de las condiciones generales del sector. Las empresas con mayor crecimiento o menor riesgo suelen justificar múltiplos PE más altos, mientras que las de crecimiento lento o las más arriesgadas exigen múltiplos PE más bajos.

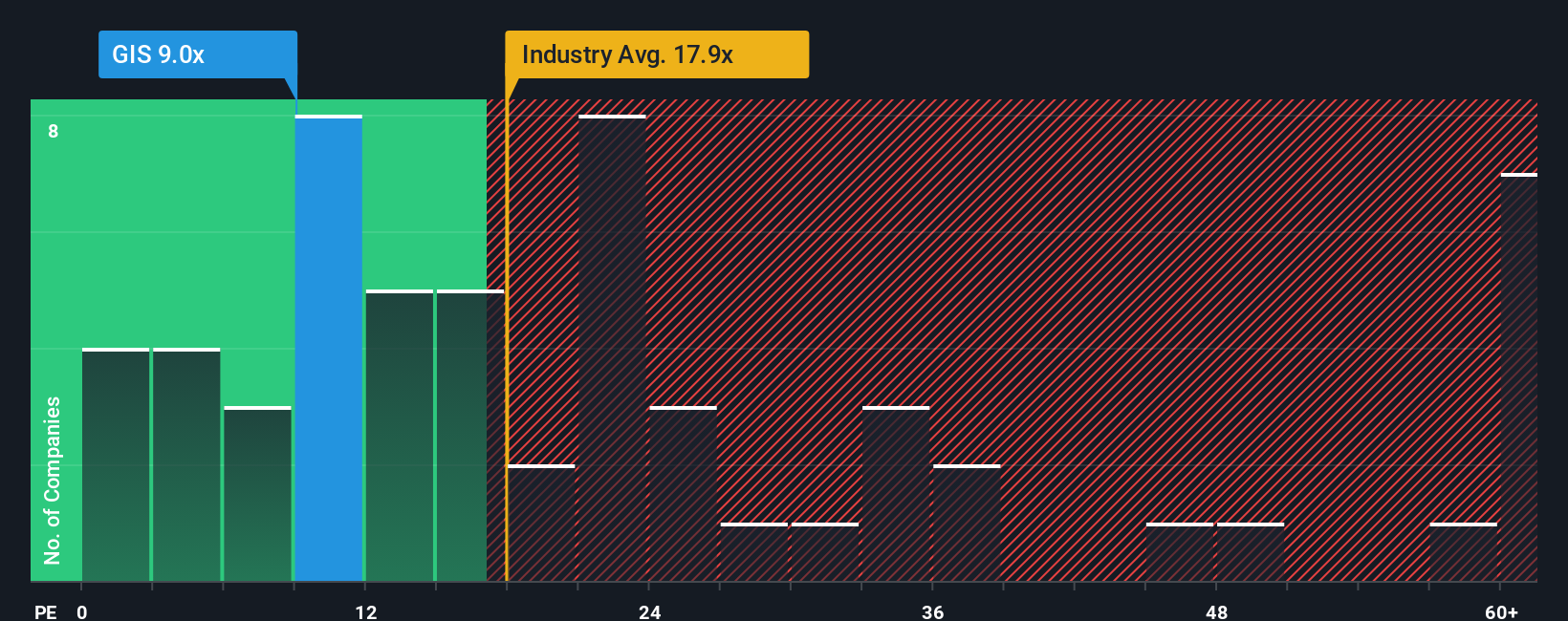

Actualmente, General Mills cotiza a un ratio PE de sólo 8,5 veces. Esto es muy inferior tanto a la media del sector de la alimentación, de 17,8 veces, como a la media de sus homólogas, que se sitúa incluso por encima, en 23,3 veces. Un descuento tan grande podría parecer inicialmente una ganga, pero las medias del sector no siempre reflejan la situación completa de una empresa concreta.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. El Ratio Justo, calculado en 12,2 veces para General Mills, refleja no sólo lo que pagan otras empresas del sector, sino que también tiene en cuenta elementos específicos de la empresa, como las perspectivas de crecimiento, el perfil de riesgo, los márgenes de beneficio y la capitalización bursátil. En resumen, pretende establecer un punto de referencia a medida de lo que debería ser el ratio PE de General Mills, en lugar de basarse en comparaciones de talla única.

Dado que General Mills cotiza a 8,5 veces, frente a un ratio justo de 12,2 veces, la acción parece infravalorada según este enfoque más matizado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de General Mills

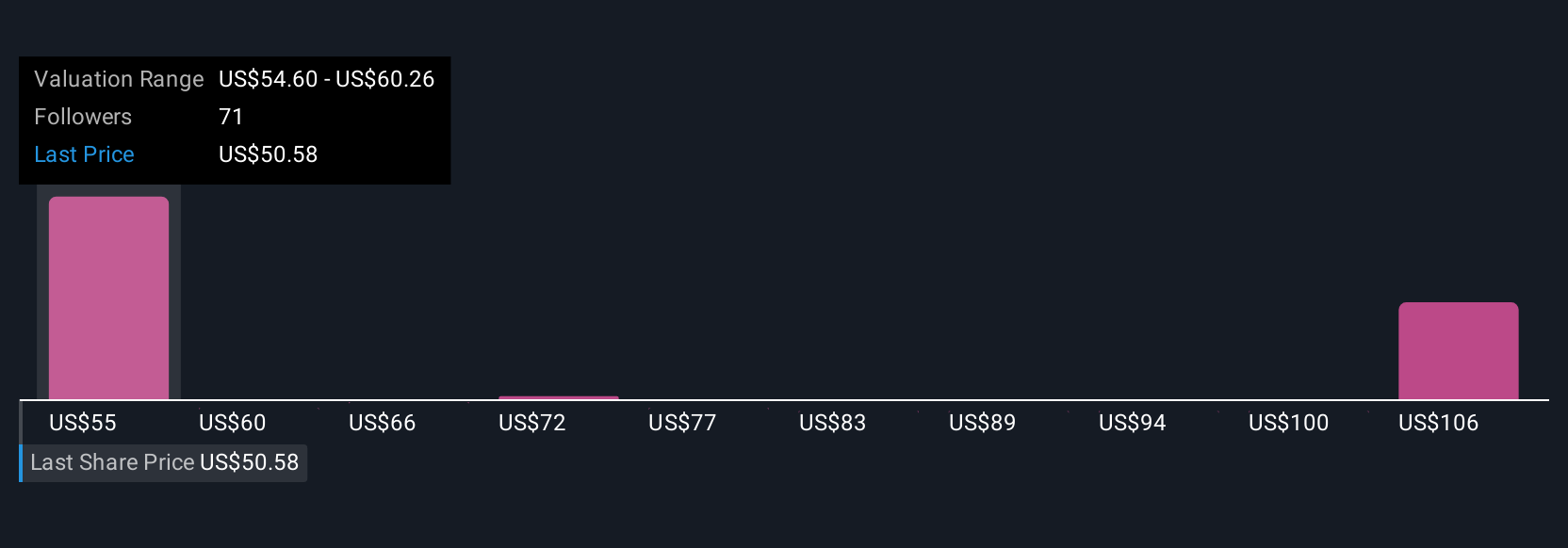

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es algo más que números: es la historia que se esconde tras el potencial de una empresa, y combina su perspectiva sobre el futuro de General Mills con hipótesis sobre sus ingresos, beneficios y márgenes para estimar el valor real de las acciones.

Las narrativas vinculan la historia empresarial de una compañía directamente con las previsiones financieras y, a continuación, con un valor justo, haciendo que su proceso de inversión sea más significativo y personal. No es necesario ser un experto. Las Narrativas de Simply Wall St son una herramienta sencilla y accesible, presentada en la página de la Comunidad y utilizada por millones de inversores para ver nuevas perspectivas y compartir las suyas.

Creando o siguiendo Narrativas, puede ver rápidamente si cree que General Mills es una compra o una venta: sólo tiene que comparar su supuesto Valor Razonable con el precio actual de la acción, y decidir si hay suficiente margen de seguridad. Lo mejor es que las Narrativas se actualizan automáticamente cada vez que se publican noticias importantes o informes de beneficios, por lo que su punto de vista siempre es relevante.

Por ejemplo, en el caso de General Mills, un inversor podría establecer un valor razonable de 63 dólares basándose en la fortaleza de la marca a largo plazo y la innovación agresiva, mientras que otro se centra en los retos a corto plazo y asigna un valor razonable de sólo 45 dólares, lo que le permite ver exactamente dónde encaja su punto de vista en el espectro.

¿Cree que hay algo más en la historia de General Mills? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si General Mills puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GIS

Advertisement