Advertisement

¿El reciente aumento del 4,3% en el precio de las acciones ha hecho que PepsiCo tenga un precio justo en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si las acciones de PepsiCo se cotizan a precio de ganga o si el precio es demasiado alto para lo que estás recibiendo? No eres el único que se hace estas preguntas.

- Tras una subida del 4,3% en los últimos 30 días, las acciones de PepsiCo han registrado un rendimiento del -8,7% en el último año. Esto ha provocado un viaje lleno de baches y está atrayendo la atención de los inversores centrados en el valor.

- Los titulares recientes destacan el impulso de PepsiCo hacia productos más saludables y las grandes inversiones en sostenibilidad. Estos esfuerzos han mantenido a la empresa en el punto de mira y están suscitando un debate sobre si la volatilidad a corto plazo está ocultando una oportunidad a largo plazo.

- En nuestro análisis de valoración de seis puntos, PepsiCo obtiene una puntuación de 3 sobre 6, lo que sugiere que el panorama es mixto. A continuación exploraremos enfoques de valoración tanto tradicionales como alternativos, así que mantente al tanto para conocer una forma potencialmente más inteligente de evaluar el valor que quizá no hayas considerado.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de PepsiCo

El modelo de flujo de efectivo descontado (DCF) calcula el valor de una empresa proyectando sus flujos de efectivo futuros y descontándolos al valor actual. Este enfoque pretende revelar lo que PepsiCo podría valer realmente, basándose en cuánto dinero se espera que genere con el tiempo.

En el caso de PepsiCo, el flujo de caja libre de los últimos doce meses ascendió a 6.400 millones de dólares. Los analistas pronostican un crecimiento constante y prevén que el flujo de caja libre alcance los 11.400 millones de dólares a finales de 2027. A más largo plazo, según las extrapolaciones de Simply Wall St, el flujo de caja libre de PepsiCo podría aumentar hasta casi 15.000 millones de dólares en 2035. Estas cifras reflejan una trayectoria ascendente constante en la capacidad de la empresa para generar efectivo, con estimaciones directas de los analistas para los primeros cinco años y previsiones para los años posteriores utilizando cálculos basados en tendencias.

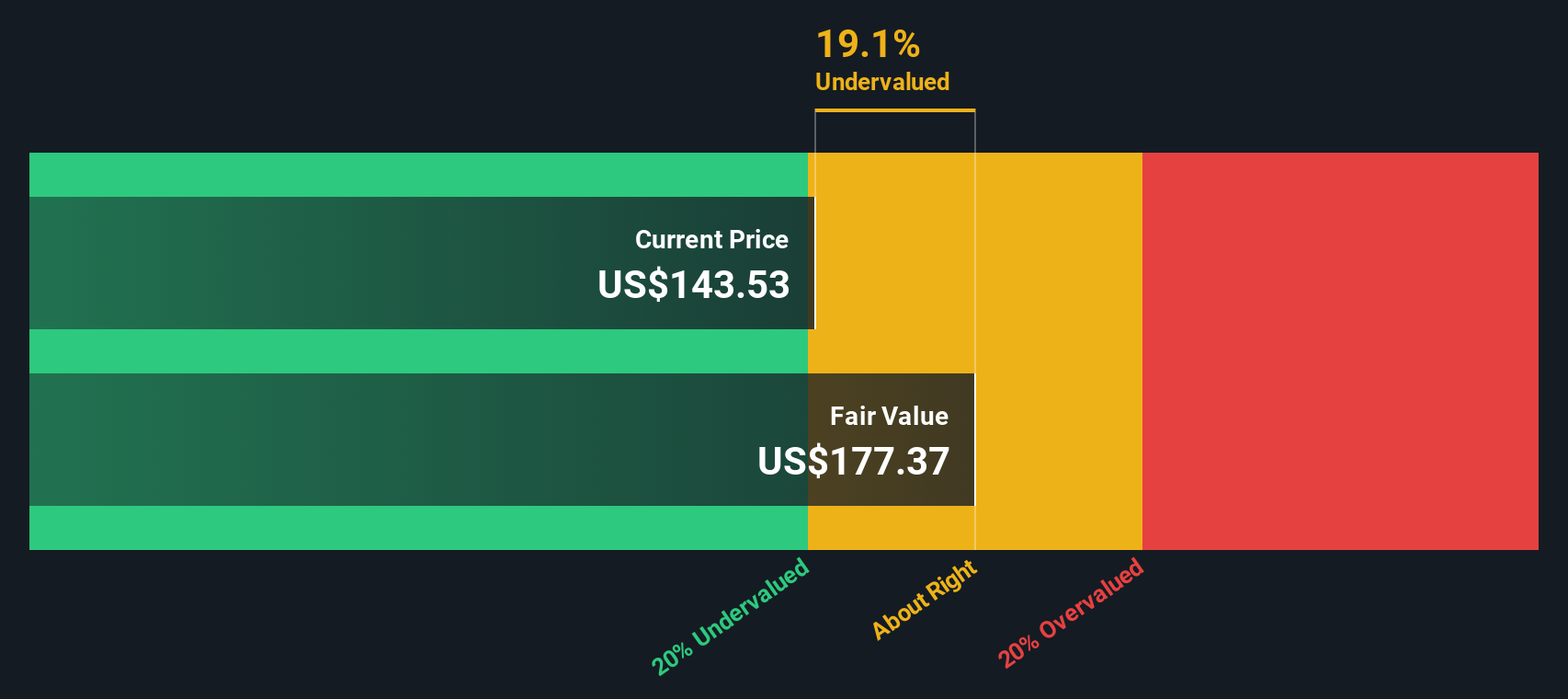

El valor intrínseco resultante de este análisis DCF es de 223,84 dólares por acción. Sobre la base del precio actual de la acción, esto representa un descuento del 34,7%, lo que sugiere que las acciones de PepsiCo están significativamente infravaloradas por el mercado en este momento.

Resultado: SUBVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que PepsiCo está infravalorada en un 34,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 847 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de PepsiCo frente a beneficios

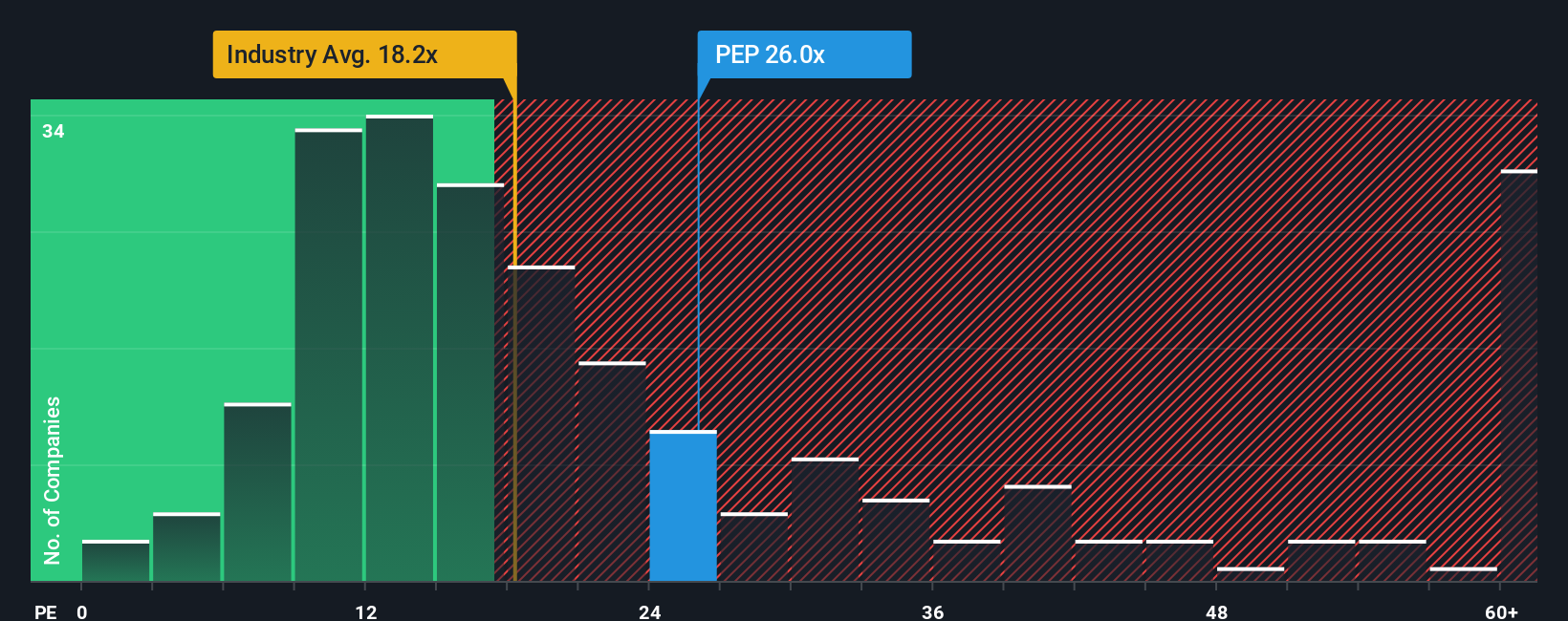

Para empresas consolidadas y rentables como PepsiCo, la relación precio-utilidades (PE) es una herramienta de valoración fiable. Debido a que las ganancias son el resultado directo de las operaciones de una empresa, comparar el precio de las acciones de una empresa con sus ganancias proporciona a los inversionistas un indicador simple de cuánto están pagando por cada dólar de ganancias.

Sin embargo, no todos los ratios PE deben tratarse por igual. Lo que se considera un ratio PE "justo" depende de varios factores, como el crecimiento previsto de los beneficios de una empresa, los riesgos a los que se enfrenta y las condiciones generales del mercado. Las empresas de crecimiento rápido o de menor riesgo suelen merecer un PE más alto, mientras que las empresas de crecimiento más lento o de mayor riesgo tienden a cotizar a múltiplos más bajos.

La relación precio-beneficio actual de PepsiCo es de 27,7 veces. Esta cifra es superior a la media del sector de bebidas, que es de 17,3 veces, y superior a la media de sus homólogas, que es de 25,3 veces. Aunque estas comparaciones ofrecen cierto contexto, el "Fair Ratio" patentado por Simply Wall St va más allá. La relación justa para PepsiCo, calculada en 29.3 veces, cuantifica el PE que se esperaría para una acción con la combinación única de perspectivas de crecimiento, perfil de riesgo, margen de ganancias, capitalización de mercado y sector de PepsiCo. Esto proporciona un punto de referencia más personalizado y significativo que los promedios genéricos de la industria o de los pares.

Debido a que la relación real PE de PepsiCo de 27.7x está bastante cerca de su Fair Ratio de 29.3x, la acción parece estar valorada correctamente por el mercado en este momento.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1380 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de PepsiCo

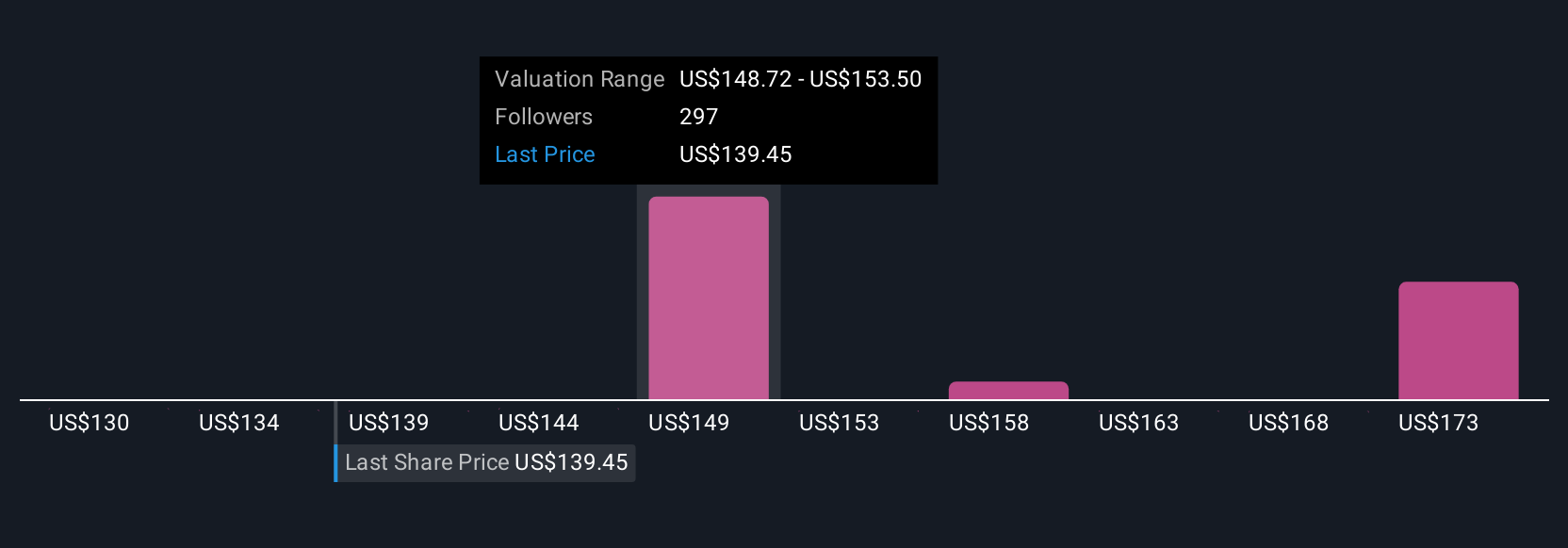

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las narrativas. Una narrativa es la historia que tú, como inversionista, cuentas sobre PepsiCo basándote en tu visión de su futuro. Esta historia combina tus pronósticos de ingresos, márgenes de utilidad o crecimiento con tu propio sentido de lo que debería ser el valor justo de la empresa.

Las narrativas tienden un puente entre las cifras y el contexto del mundo real. Te ayudan a conectar la historia de negocios de la empresa, como nuevos mercados, lanzamientos de productos o riesgos emergentes, con un pronóstico financiero a la medida para que puedas decidir lo que PepsiCo realmente vale para ti. Las narrativas son fáciles de usar y están disponibles en la página de la comunidad de Simply Wall St, en la que confían millones de inversionistas. Le permiten anclar su decisión de inversión en torno a sus supuestos. Por ejemplo, cuando el valor razonable de la Narrativa que usted establece está por encima del precio actual, la acción podría ser una compra, y viceversa.

Lo que es único es que cuando llega nueva información, como un resultado trimestral, una noticia importante o un cambio en las tendencias de consumo, las Narrativas se actualizan automáticamente para reflejar los últimos datos al instante. Por ejemplo, entre las narrativas de PepsiCo compartidas por los inversores, la más optimista ve actualmente el valor razonable por encima de 160 dólares por acción impulsado por la expansión global y la digitalización, mientras que la más cautelosa lo sitúa cerca de 115 dólares debido a la menor aceptación de los productos de salud y a las presiones sobre los márgenes.

¿Crees que hay algo más en la historia de PepsiCo? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PepsiCo puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PEP

Advertisement