Harrow y 2 selecciones internas con potencial de crecimiento

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense atraviesa un periodo de volatilidad marcado por los anuncios de aranceles y las ventas del sector tecnológico, los inversores observan con atención los indicadores económicos en busca de señales de posibles presiones recesivas. En este contexto, los valores con una elevada participación de inversores internos suelen atraer la atención, ya que pueden ser una señal de confianza por parte de las personas más cercanas a las operaciones y la estrategia de la empresa. En el actual entorno de mercado, estas participaciones internas pueden sugerir resistencia y potencial de crecimiento en tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Coastal Financial (NasdaqGS:CCB) | 14.5% | 46.3% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.3% |

| BBB Foods (NYSE:TBBB) | 16.2% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20% | 63.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.6% |

Veamos algunas de las mejores opciones del screener.

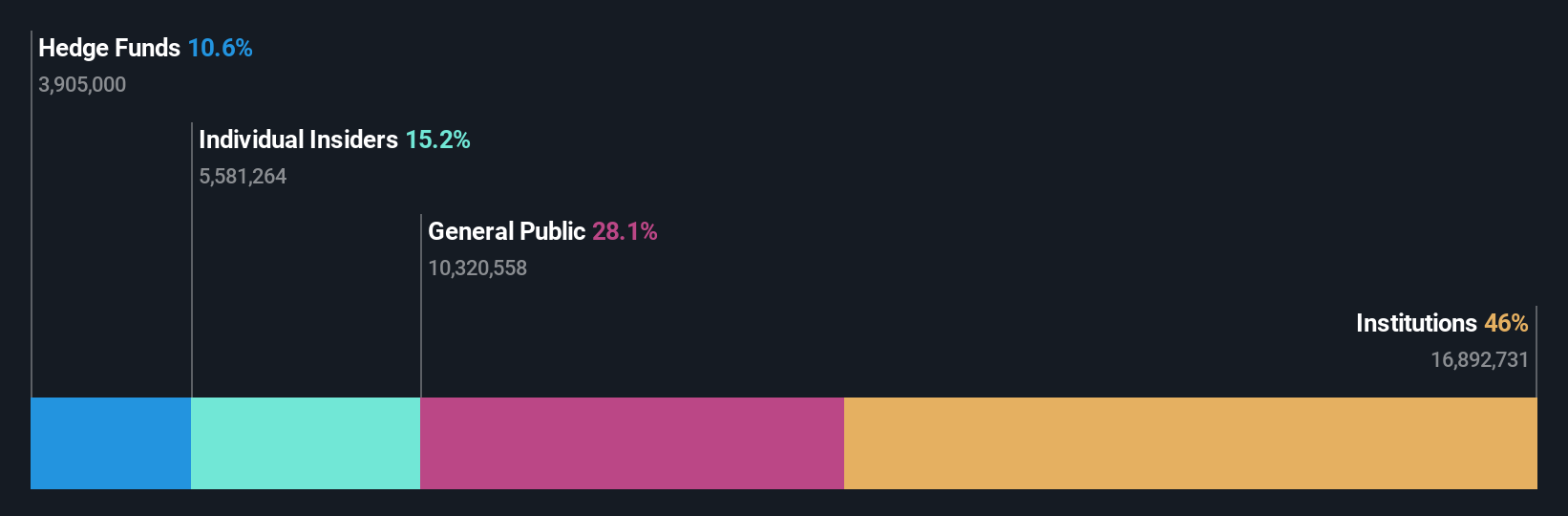

Harrow (NasdaqGM:HROW)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Harrow, Inc. es una empresa farmacéutica especializada en el descubrimiento, desarrollo y comercialización de productos oftálmicos, con una capitalización bursátil de aproximadamente 1.030 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen 133,22 millones de dólares procedentes del descubrimiento, desarrollo y comercialización de terapias oftálmicas innovadoras, con un ajuste de segmento de 35,92 millones de dólares.

Titularidad de información privilegiada: 13.3%

Harrow está experimentando un crecimiento significativo, con un aumento previsto de los ingresos del 36,4% anual, por encima del mercado estadounidense en general. Recientemente, la empresa ha obtenido la aprobación de los CMS para TRIESENCE, lo que mejora las perspectivas de reembolso e impulsa potencialmente los flujos de ingresos. A pesar del retraso en la presentación ante la SEC, las iniciativas estratégicas de Harrow, como VEVYE Access for All, pretenden mejorar la accesibilidad y asequibilidad de los productos. La incorporación de Amir H. Shojaei como Director Científico refuerza su equipo directivo en medio de expectativas de rentabilidad en un plazo de tres años.

- Haga clic aquí para descubrir los matices de Harrow con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Harrow podría ser bastante moderado.

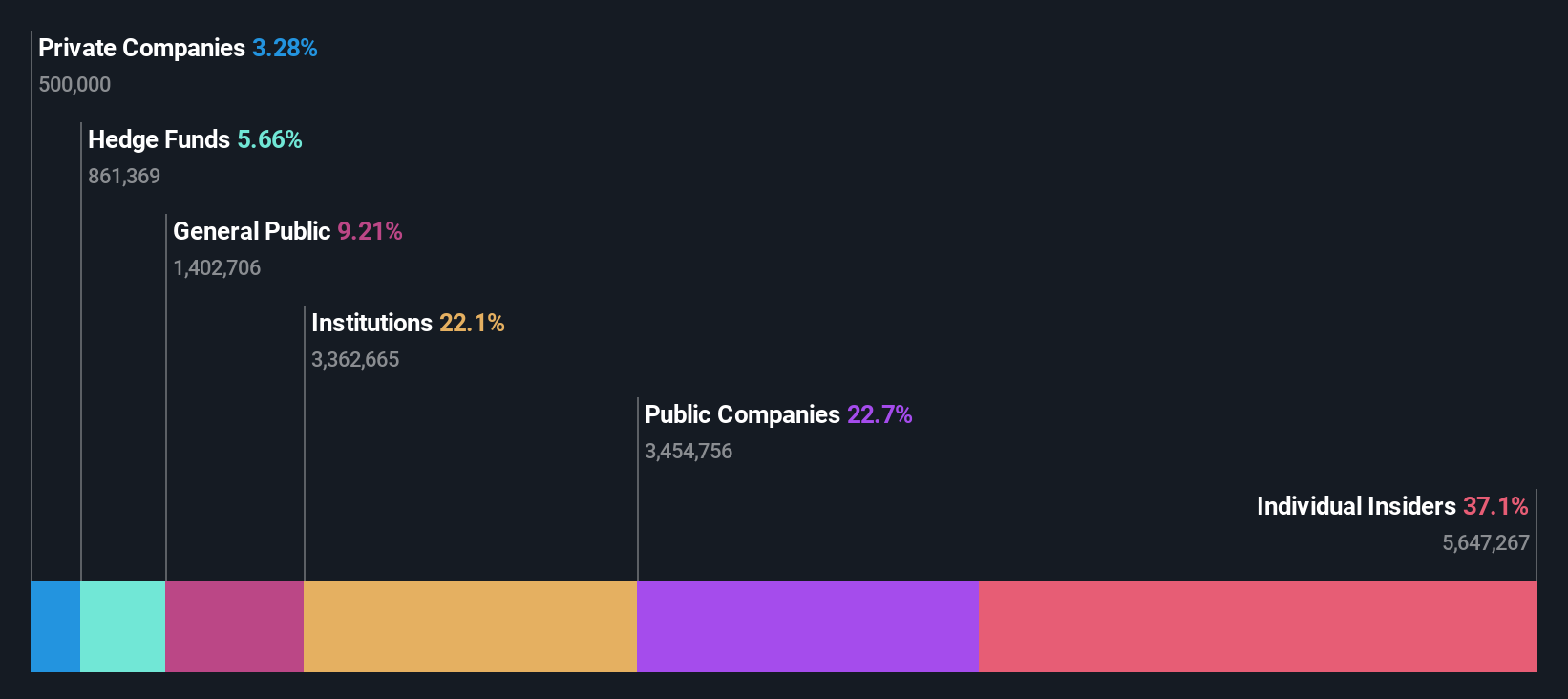

Lifeway Foods (NasdaqGM:LWAY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lifeway Foods, Inc. produce y comercializa productos a base de probióticos en Estados Unidos e internacionalmente, con una capitalización de mercado de aproximadamente 372,48 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de su segmento de Productos Lácteos Cultivados, que generó 186,82 millones de dólares.

Posesión de información privilegiada: 39%

Lifeway Foods está preparada para crecer, con una previsión de aumento de beneficios del 37,2% anual, superando la media del mercado estadounidense. A pesar de una reciente pérdida neta en el cuarto trimestre de 2024, las ventas anuales aumentaron a 186,82 millones de dólares desde los 160,12 millones de dólares de 2023. La actividad de información privilegiada muestra más compras que ventas recientemente, lo que indica confianza entre los interesados. La empresa rechazó una oferta de adquisición de Danone, centrándose en su estrategia empresarial y en la expansión de productos como la distribución de Farmer Cheese a las tiendas Albertsons de todo el país.

- Obtenga una perspectiva en profundidad del rendimiento de Lifeway Foods leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Lifeway Foods tenga un precio superior al que podrían justificar sus datos financieros.

WK Kellogg Co (NYSE:KLG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: WK Kellogg Co es una empresa de alimentación que opera en Estados Unidos, Canadá, México y el Caribe con una capitalización de mercado de aproximadamente 1.60 mil millones de dólares.

Operaciones: La compañía genera unos ingresos de 2.710 millones de dólares por la fabricación, comercialización y venta de productos de cereales en todas sus regiones operativas.

Posesión de información privilegiada: 12.6%

WK Kellogg Co se enfrenta a unas perspectivas mixtas, con un crecimiento previsto de los beneficios del 21,9% anual, por encima de la media del mercado estadounidense. Sin embargo, se espera que los ingresos disminuyan ligeramente en los próximos tres años y los márgenes de beneficio se han reducido del 3,8% al 2,7%. Los últimos resultados mostraron una ligera mejora de los ingresos netos para el cuarto trimestre de 2024 a pesar de las menores ventas, y el aumento del dividendo indica cierta confianza en los flujos de caja futuros. El elevado número de accionistas con información privilegiada puede alinear los intereses de la dirección con los de los accionistas.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de WK Kellogg Co.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de WK Kellogg Co en el mercado.

Puntos clave

- Haga clic en este enlace para profundizar en las 203 empresas de nuestro Buscador de empresas de EE.UU. de rápido crecimiento con alta participación interna.

- ¿Preparado para un enfoque diferente? Hemos encontrado 19 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lifeway Foods puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.