Advertisement

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Podemos ver que Keurig Dr Pepper Inc.(NASDAQ:KDP) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado frecuente, a menudo vemos que las empresas endeudadas diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Lo primero que hay que hacer a la hora de considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Keurig Dr Pepper

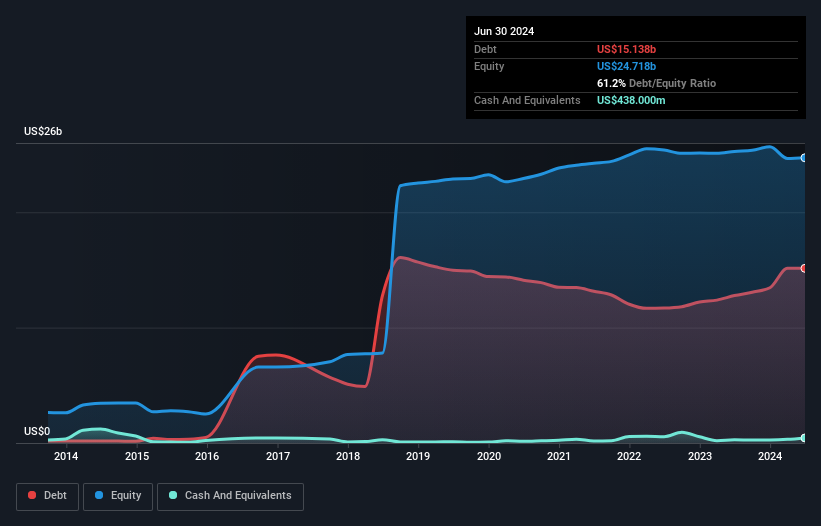

¿Cuál es la deuda neta de Keurig Dr Pepper?

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que en junio de 2024 Keurig Dr Pepper tenía 15.100 millones de dólares de deuda, un aumento de 12.800 millones de dólares en un año. Sin embargo, también tenía 438,0 millones de dólares en efectivo, por lo que su deuda neta es de 14.700 millones de dólares.

Un vistazo al pasivo de Keurig Dr Pepper

Podemos ver en el balance más reciente que Keurig Dr Pepper tenía pasivos por valor de 7 510 millones de dólares que vencían dentro de un año, y pasivos por valor de 20 100 millones de dólares que vencían después. Como contrapartida, disponía de 438 millones de dólares en efectivo y 1.520 millones de dólares en cuentas por cobrar con vencimiento a 12 meses. Por lo tanto, el pasivo es superior en 25.700 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Aunque esto pueda parecer mucho, no es tan grave, ya que Keurig Dr Pepper tiene una enorme capitalización bursátil de 50.000 millones de dólares, por lo que probablemente podría reforzar su balance ampliando capital si lo necesitara. Pero, sin duda, debemos estar atentos a cualquier indicio de que su deuda entrañe demasiados riesgos.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

La deuda de Keurig Dr Pepper es 3,5 veces su EBITDA, y su EBIT cubre 5,1 veces sus gastos por intereses. En conjunto, esto implica que, aunque no nos gustaría que aumentaran los niveles de deuda, creemos que puede manejar su apalancamiento actual. Una forma en que Keurig Dr Pepper podría vencer su deuda sería si dejara de pedir más préstamos pero siguiera haciendo crecer su EBIT en torno al 19%, como hizo el año pasado. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Keurig Dr Pepper puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que merece la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. En los tres últimos años, Keurig Dr Pepper registró un flujo de caja libre equivalente al 56% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Esta liquidez significa que puede reducir su deuda cuando lo desee.

Nuestra opinión

Según nuestro análisis, la tasa de crecimiento del EBIT de Keurig Dr Pepper debería indicar que no tendrá demasiados problemas con su deuda. Pero los otros factores que hemos señalado no son tan alentadores. Por ejemplo, parece que tiene que luchar un poco para manejar su deuda, basándose en su EBITDA. Si tenemos en cuenta todos estos datos, nos sentimos un poco cautos sobre los niveles de deuda de Keurig Dr Pepper. Aunque el endeudamiento tiene su lado positivo en una mayor rentabilidad potencial, creemos que los accionistas deberían tener en cuenta que los niveles de endeudamiento pueden hacer que el valor sea más arriesgado. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Para ello, debería conocer las 2 señales de advertencia que hemos detectado en Keurig Dr Pepper (incluida 1 que nos incomoda un poco).

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Keurig Dr Pepper puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:KDP

Advertisement