Advertisement

¿Es Campbell Soup una ganga después de que sus acciones cayeran más de un 30% en el último año?

Simply Wall St

Revisado por Bailey Pemberton

¿Está pensando en comprar acciones de Campbell y no sabe si quedarse quieto, lanzarse o seguir adelante? No está solo. Muchos inversores se encuentran sopesando cómo se presenta el futuro para esta clásica empresa de alimentación, y los últimos movimientos de la acción no han hecho más que añadir más intriga a la mezcla. El año pasado, las acciones de Campbell cayeron un 30,9%. Si miramos aún más atrás, el recuento de cinco años sitúa la caída en el 23,3%. El rendimiento a corto plazo tampoco ha ofrecido mucho alivio, con una caída del 0,4% en la última semana y del 3,6% en el último mes. Aunque este tipo de descenso normalmente haría saltar las alarmas sobre un mayor riesgo, también podría indicar una posible oportunidad si el mercado se ha mostrado excesivamente pesimista.

¿Qué hay detrás de estos movimientos? Gran parte de las noticias recientes se han centrado en los cambios en los gustos de los consumidores, los ajustes de la cadena de suministro y la consolidación del sector, que han puesto bajo la lupa a los fabricantes tradicionales de alimentos envasados. Aunque Campbell's no es inmune a estas presiones, la estabilidad y el reconocimiento de la marca siguen siendo fuertes características a su favor. La puntuación de valoración más reciente de la empresa es de 4 sobre 6, lo que significa que está infravalorada en cuatro de las seis comprobaciones clave que utilizan los analistas para evaluar si un valor tiene el precio adecuado.

¿Qué significa esto realmente para los inversores? Eso es lo que exploraremos en las siguientes secciones, comenzando con un análisis más detallado de los diferentes enfoques de valoración y concluyendo con una forma más inteligente y holística de averiguar lo que las acciones de Campbell valen realmente hoy.

Por qué Campbell's está por detrás de sus competidores

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Campbell's

El modelo de Descuento de Flujos de Caja (DCF) consiste en proyectar los flujos de caja futuros de Campbell y calcular su valor en dólares de hoy. Este método ayuda a estimar el valor intrínseco de la empresa basándose en su potencial para generar efectivo a lo largo del tiempo.

En la actualidad, Campbell's registra un flujo de caja libre de 670,7 millones de dólares. Las previsiones de los analistas para los próximos años sugieren un crecimiento constante, proyectando un flujo de caja libre de 779 millones de dólares para 2028. Para los años posteriores a las estimaciones de los analistas, las proyecciones siguen al alza, y Simply Wall St extrapola estas tendencias hasta 2035. Todos estos flujos de caja se expresan en dólares estadounidenses.

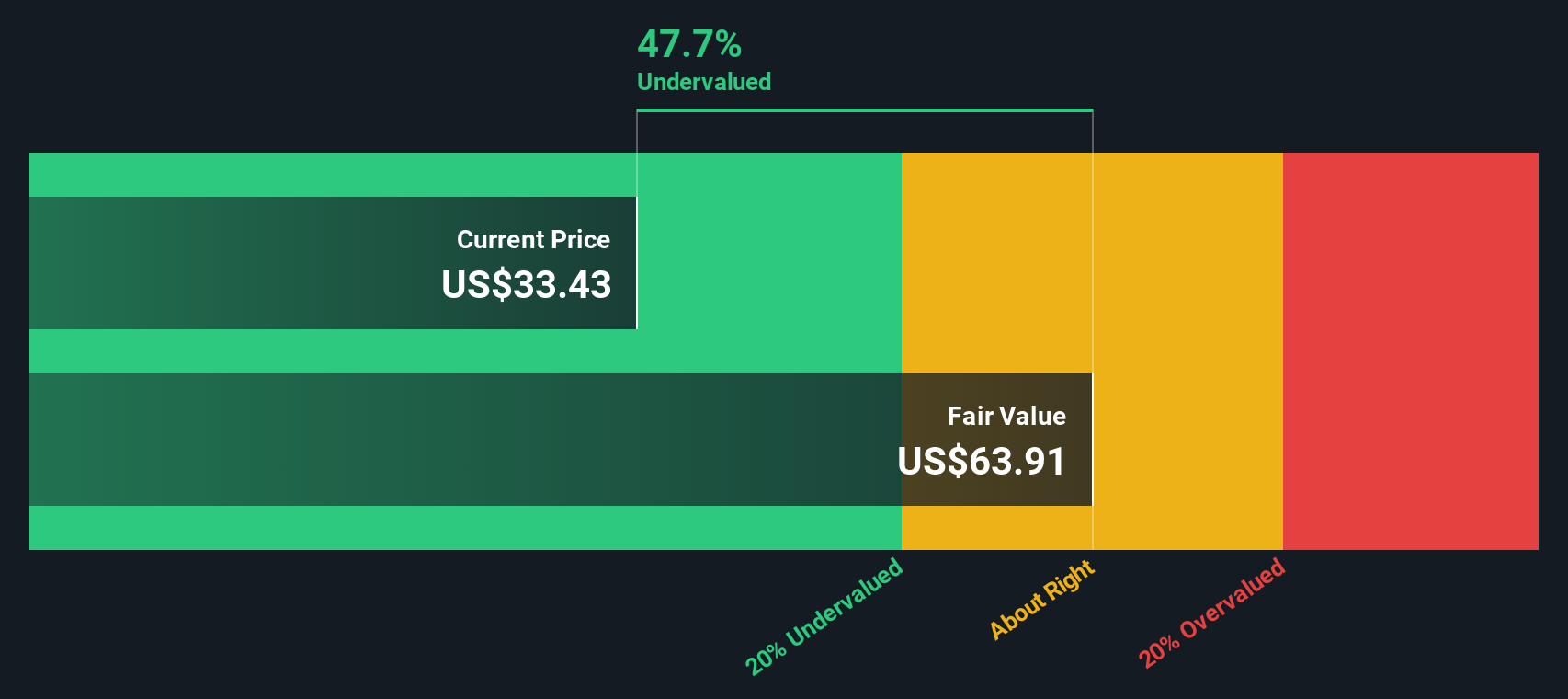

Tras descontar estos flujos de caja futuros, el modelo DCF estima el valor razonable de Campbell en 63,97 dólares por acción. Dado que la acción cotiza a un precio que refleja un descuento del 51,6% respecto a este valor intrínseco, el análisis sugiere que el mercado puede haber sido excesivamente pesimista sobre las perspectivas de Campbell.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Campbell's está infravalorada en un 51,6%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Campbell's frente a beneficios

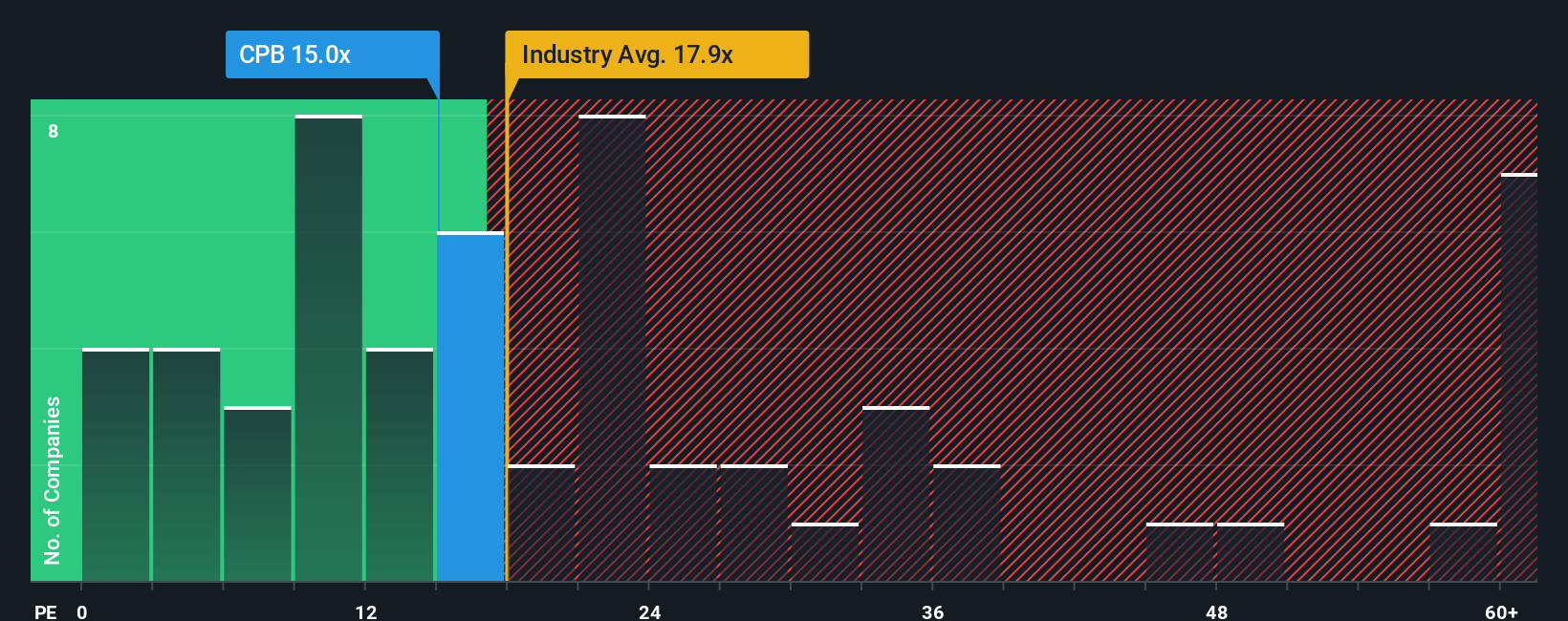

La relación precio/beneficios (PE) es una métrica de valoración muy utilizada para empresas rentables como Campbell's, ya que relaciona directamente el rendimiento de los beneficios de una empresa con el precio de sus acciones. Proporciona una instantánea rápida de cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Por lo general, unas expectativas de crecimiento más elevadas justifican un ratio PE más alto, mientras que un mayor riesgo o un crecimiento más lento ejercen una presión a la baja sobre lo que se considera un múltiplo justo.

Campbell's cotiza actualmente a un ratio PE de 15,3x. En comparación con sus homólogas inmediatas, cuya media es ligeramente inferior, 14,8 veces, la valoración de Campbell parece ligeramente superior. En cambio, el sector alimentario en general cotiza a una media superior de 18,5 veces, lo que hace que Campbell parezca menos cara en relación con el sector en general. Sin embargo, las comparaciones simples pueden pasar por alto los matices de la dinámica empresarial subyacente, como el crecimiento de los beneficios, el perfil de riesgo, los márgenes de beneficio y el tamaño del mercado.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. Calculado en 19,3 veces para Campbell's, esta métrica propia adapta el múltiplo esperado a factores como las perspectivas de crecimiento futuro, las consideraciones de riesgo únicas y la rentabilidad, lo que lo hace más preciso que las comparaciones generales del sector o entre pares.

Comparando el actual ratio PE de Campbell de 15,3x con su Ratio Justo de 19,3x, la acción parece infravalorada en relación con lo que podría justificarse dados sus fundamentales y perspectivas.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Campbell

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es una historia clara y personalizada que usted aporta a una empresa, conectando su visión de su rendimiento futuro con cifras clave como previsiones de ingresos, márgenes de beneficio y su estimación del valor razonable. En lugar de limitarse a revisar los ratios pasados o las opiniones de los analistas, las narrativas le ayudan a trazar un mapa de cómo la historia única de Campbell podría desarrollarse financieramente, y luego ver lo que eso significa para el precio actual de las acciones.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan la herramienta Narrativas para esbozar fácilmente su perspectiva, actualizar sus previsiones y comparar sus hipótesis con las de otros. Las narrativas hacen que su decisión de inversión sea mucho más dinámica, ya que se actualizan constantemente a medida que llega nueva información, como anuncios de beneficios o noticias del sector, lo que garantiza que su punto de vista siga siendo relevante.

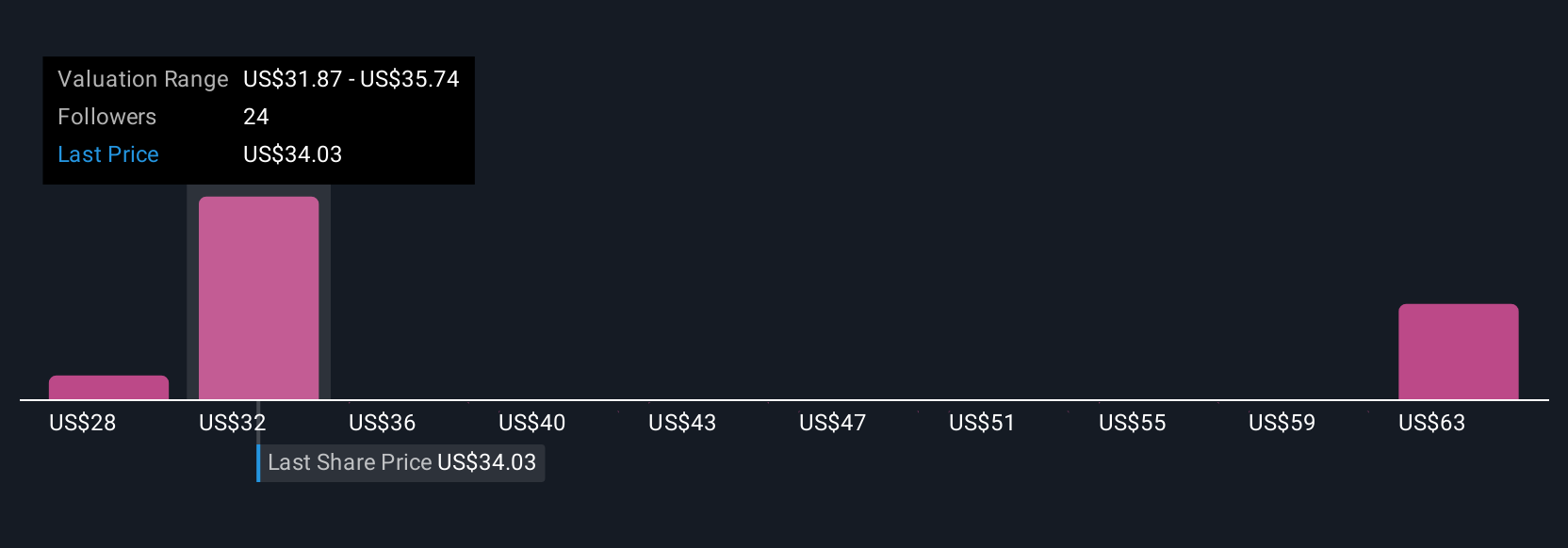

Con las narrativas, puede decidir lo que cree que valen realmente las acciones de Campbell comparando su valor razonable con el precio actual, lo que le permite tomar decisiones de inversión basadas tanto en cifras como en el contexto del mundo real. Por ejemplo, algunos inversores consideran que Campbell's vale actualmente hasta 62 dólares por acción, ya que esperan un fuerte crecimiento gracias a las mejoras operativas y a los productos centrados en la salud, mientras que otros sitúan el valor tan bajo como 29 dólares debido a los vientos en contra del sector y a la presión de los costes.

¿Crees que hay algo más en la historia de Campbell's? ¡Crea tu propia Narrativa para hacérselo saber a la Comunidad!

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Campbell's puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CPB

Advertisement