Advertisement

Beyond Meat, Tesla y British American Tobacco: Nuestra tibia opinión sobre los últimos resultados y noticias

Richard Bowman

Revisado por Michael Paige

("¿Qué es una opinión tibia?", te preguntarás; bueno, definitivamente no es una opinión caliente; nos gustaría pensar que es una opinión más ponderada, perspicaz y útil sobre las noticias).

Más allá de la carne se aprieta

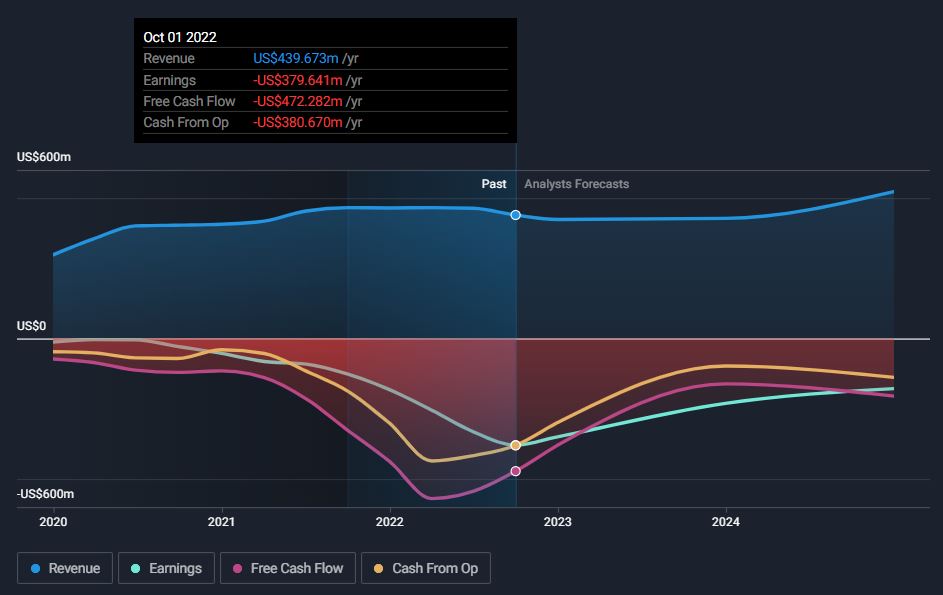

La cotización de Beyond Meat ( Nasdaq: BYND ) ha subido un 14% en las dos últimas sesiones mientras el resto del mercado caía. También ha subido casi un 30% desde finales de noviembre. Sin noticias destacables, parece que la acción, que tiene una flotación corta de alrededor del 42%, se ha visto atrapada en un short squeeze.

Nuestra opinión : Los beneficios de Beyond en el tercer trimestre fueron mejores de lo esperado, pero la empresa sigue estando en una situación desesperada. El flujo de caja negativo de los últimos 12 meses es superior a los ingresos (el margen es del -107%) y el margen de beneficio neto es del -86%. Según las previsiones actuales de los analistas, la empresa aún estará lejos de ser rentable en 2026.

Mientras tanto, la empresa necesitará recaudar efectivo para cubrir las pérdidas en curso y apuntalar su balance.

Si hay un escenario alcista debe ser la posibilidad de que Beyond Meat sea adquirida, aunque no parece que haya ninguna oferta sobre la mesa. Y, si hubiera una oferta, el precio podría no ser más alto que el precio actual de la acción.

Los precios de las acciones pueden recorrer un largo camino cuando las posiciones cortas se reducen y el interés a corto es alto, pero normalmente retroceden con la misma rapidez.

Tesla - ¿Se acerca al territorio del valor?

El precio de las acciones de Tesla ( Nasdaq: TSLA ) sigue cayendo debido a los informes de recortes de producción en su fábrica de Shanghái. La propia Tesla no ha confirmado la noticia y vendió un récord de 100.291 vehículos fabricados en China en noviembre. Independientemente de que la demanda esté cayendo o no, el precio de la acción, que está un 58% por debajo de su máximo, sigue bajo presión. La relación precio/beneficios de la empresa también es la más baja desde que la empresa obtuvo beneficios por primera vez.

Nuestra opinión: Las perspectivas de Tesla son cada vez menos claras, pero la valoración podría atraer pronto a los inversores que prestan más atención al valor. Entonces, ¿cuál sería una valoración razonable, suponiendo que el crecimiento de los beneficios esté dentro del rango previsto por los analistas?

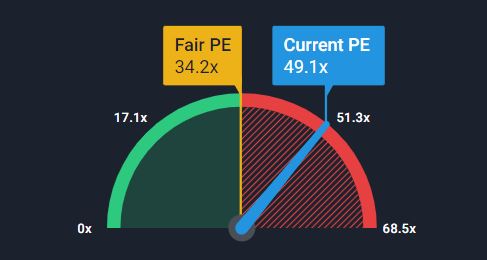

El PER actual, suponiendo que el BPA de todo el año sea de unos 4 dólares, es de 43 veces. Esto parece muy bajo si se mantiene el reciente ritmo de crecimiento. Pero los analistas ya esperan una desaceleración bastante pronunciada.

Si hacemos una media de todas las estimaciones de BPA de los analistas encuestados por S&P Global, vemos un crecimiento previsto del 42% en 2023 y del 32% anual hasta diciembre de 2024. Esto sitúa los múltiplos futuros en 31 veces para 2023 y 27 veces para 2024. Probablemente estos múltiplos parezcan bajos, pero no lo serían tanto si el crecimiento se desacelerara tan rápidamente.

El modelo DCF de Simply Wall Street (que utiliza las mismas estimaciones de BPA), sitúa el valor razonable estimado en 156 dólares, aproximadamente un 9% por debajo del precio actual.

El PER justo de Simply Wall Street es de 34,2x, lo que implica un precio de la acción de 140 $. El PER justo se aproxima al PER esperado teniendo en cuenta las previsiones de crecimiento de los beneficios, los márgenes de beneficio y los factores de riesgo. Un precio de 140 $ implicaría a su vez un descuento del 11% respecto a la estimación DCF anterior, es decir, un margen de seguridad bastante pequeño.

La conclusión es que el precio actual probablemente no sea lo suficientemente bajo como para ofrecer un margen de seguridad decente, pero en última instancia todo dependerá de cómo se desarrolle realmente el crecimiento del BPA.

British American Tobacco: todo sobre el dividendo

British American Tobacco ( LSE: BATS ) publicó una actualización comercial el jueves. La compañía dijo que espera un crecimiento de los ingresos de entre el 2% y el 4% a tipos de cambio constantes para todo el año, y que el BPA diluido aumentaría en un dígito.

BAT se está centrando en los productos no combustibles (vapeadores), pero la mayor parte de sus ingresos sigue procediendo de los productos tradicionales del tabaco. Pasará algún tiempo antes de que la nueva categoría pueda mover realmente la aguja y, mientras tanto, la empresa opera en un sector en declive en muchos países. Los ingresos han aumentado en torno a un 4% anual en la última década y los beneficios no lo han hecho mucho mejor.

Nuestra opinión: Aunque BAT no ofrece mucho crecimiento a los inversores, sí ofrece dividendos. Con un margen de beneficio neto constante del 20%, ha sido capaz de aumentar constantemente su dividendo y su rentabilidad, que ahora se acerca al 7%. El ratio de reparto en efectivo es del 49%, por lo que también está bastante bien cubierto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Beyond Meat puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team@simplywallst.com

Richard Bowman, analista de Simply Wall St, y Simply Wall St no tienen ninguna posición en ninguna de las empresas mencionadas. Este artículo es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Acerca de NasdaqGS:BYND

Advertisement