Advertisement

¿Sigue siendo Exxon Mobil una ganga en medio del cambio de liderazgo y la caída semanal del 2%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Exxon Mobil sigue siendo un buen negocio o se está encareciendo? No es el único, sobre todo porque cada vez más inversores se fijan en su valor real.

- Las acciones cayeron un 2,4% la semana pasada y un 1,2% el mes pasado, pero han subido un 6,7% en lo que va de año y un impresionante 250,8% en cinco años.

- Los últimos titulares sugieren que la reorganización de la cúpula directiva de Exxon Mobil y los importantes movimientos en las iniciativas de transición energética mantienen a la empresa en el candelero, lo que pone de relieve tanto el entusiasmo como la incertidumbre. Los actuales debates del sector en torno a los precios del petróleo y las energías renovables están influyendo claramente en la confianza de los inversores y en las oscilaciones de los precios a corto plazo.

- En lo que respecta a la valoración, Exxon Mobil obtiene una puntuación de 4 sobre 6 en nuestras comprobaciones clave de infravaloración: sólida, pero no impecable. A continuación, vamos a desglosar lo que esos métodos de valoración nos dicen realmente sobre el valor, y quédese para conocer una forma aún más inteligente de calibrar su verdadero valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Exxon Mobil

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque se utiliza ampliamente para evaluar el valor fundamental de una acción, centrándose en la cantidad de efectivo que se espera que genere la empresa a lo largo del tiempo.

En el caso de Exxon Mobil, los analistas estiman que el flujo de caja libre de la empresa en los últimos doce meses asciende a 28.100 millones de dólares. De cara al futuro, las proyecciones indican un crecimiento constante del flujo de caja, con previsiones de aumento hasta 44.700 millones de dólares en 2029. Aunque la cobertura de los analistas se extiende unos cinco años, Simply Wall St extrapola otras proyecciones para ofrecer a los inversores una idea a más largo plazo del poder de los beneficios de la empresa.

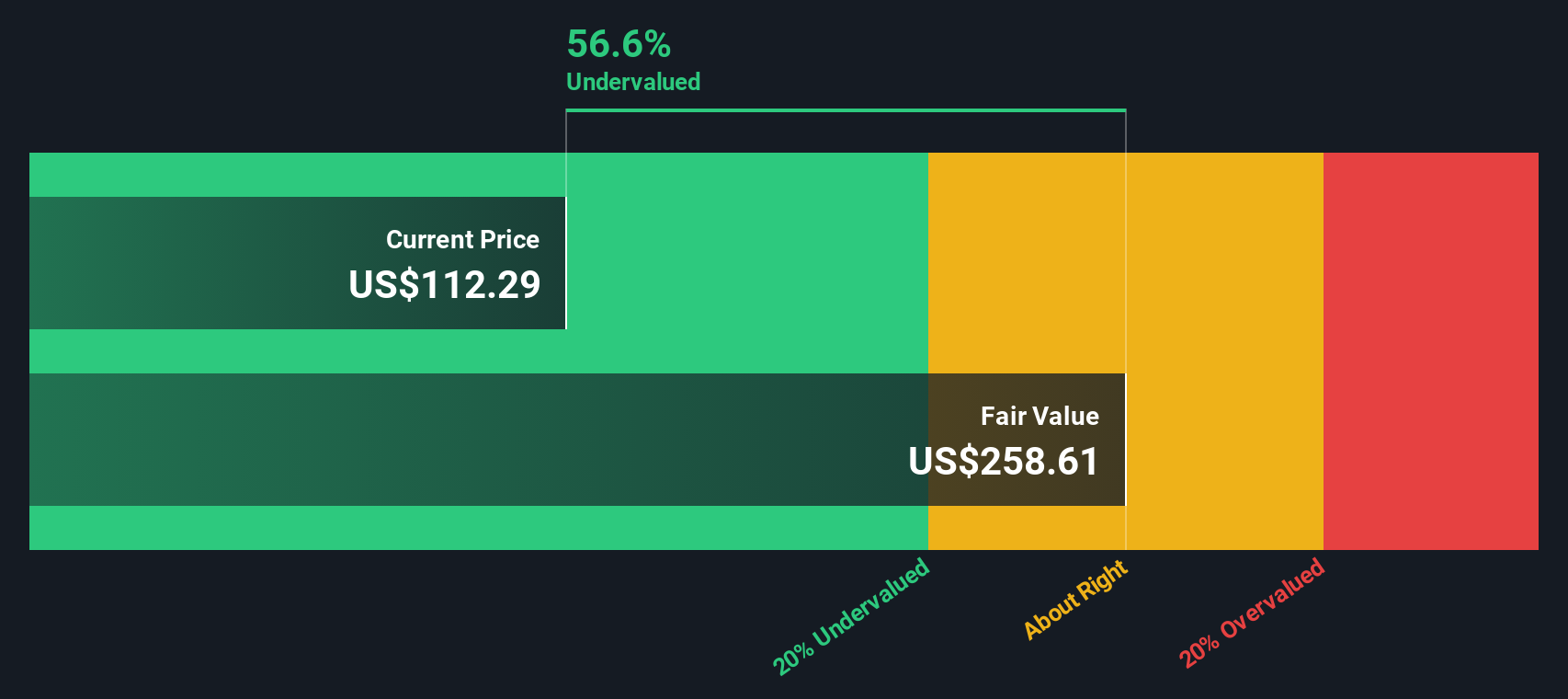

Sobre la base de todos estos flujos de caja descontados adecuadamente, el modelo DCF sugiere un valor intrínseco de 285,39 dólares por acción. En comparación con el precio actual de la acción, esto implica que cotiza con un descuento del 59,9% respecto a su valor razonable calculado, lo que puede indicar un potencial alcista sustancial para los inversores en valor.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Exxon Mobil está infravalorada en un 59,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 924 valores infravalorados en función de los flujos de caja.

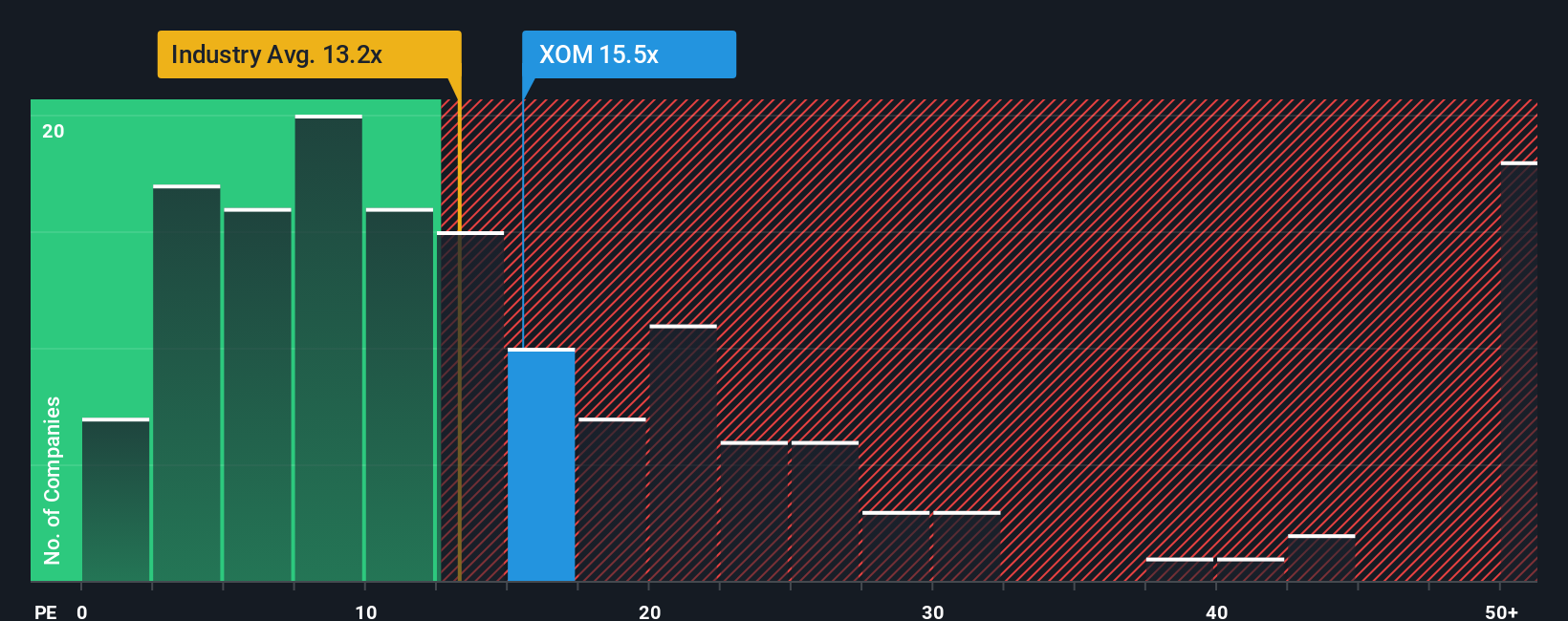

Enfoque 2: Precio de Exxon Mobil frente a beneficios (ratio PE)

El ratio Precio/Ganancias (PE) es una métrica de valoración popular para empresas consolidadas y rentables como Exxon Mobil porque resume claramente cuánto están dispuestos a pagar los inversores por cada dólar de ganancias. Facilita la comparación entre empresas del mismo sector o de todo el mercado, especialmente cuando se generan beneficios sólidos año tras año.

Decidir qué se considera un ratio PE "normal" o "justo" no siempre es sencillo. Factores como las perspectivas de crecimiento futuro de una empresa, su perfil de riesgo e incluso el sentimiento general del mercado influyen en lo que los inversores consideran razonable. En esencia, las empresas de mayor crecimiento o menor riesgo tienden a justificar ratios de PER más elevados, mientras que las que se enfrentan a un crecimiento más lento o a mayores incertidumbres suelen cotizar a múltiplos más bajos.

En estos momentos, el ratio PE de Exxon Mobil se sitúa en 16,1x. En comparación con la media del sector del petróleo y el gas (13,1x) y la media de sus homólogas directas (23,5x), Exxon parece estar valorada en un punto intermedio entre las normas del sector y sus competidoras más cercanas.

Sin embargo, la "Fair Ratio" de Simply Wall St ofrece una comparación alternativa. Esta métrica propia calcula cuál debería ser el ratio PE de Exxon Mobil teniendo en cuenta su combinación única de expectativas de crecimiento, márgenes de beneficio, características del sector, riesgo y capitalización bursátil. El ratio justo de Exxon es de 22,7 veces. Esto significa que, sobre la base de estos factores adaptados, la valoración actual de Exxon parece estar cotizando por debajo de su valor razonable.

Dado que el ratio PE actual de Exxon Mobil es significativamente inferior a su Ratio Justo, esto sugiere una infravaloración potencial, en lugar de simplemente seguir el ritmo de la media del sector.

Resultado: INFRAVALORACIÓN

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.435 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Exxon Mobil

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un enfoque intuitivo que pone a los inversores en control de su propio punto de vista sobre el futuro de una empresa.

Una Narrativa es la historia, o perspectiva, que usted construye en torno a Exxon Mobil, reuniendo sus creencias sobre hacia dónde se dirige el negocio, sus estimaciones de crecimiento y lo que usted piensa que realmente valen las acciones. En lugar de basarse únicamente en cifras estáticas, las narrativas le permiten conectar la estrategia de la empresa y el contexto del sector con una previsión financiera y, a continuación, con su propio resultado de valor razonable.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para compartir sus perspectivas, tanto si ven a Exxon como un valor impulsado por la eficiencia operativa o como un valor que se enfrenta a importantes riesgos derivados de la inflación, la volatilidad del precio del petróleo o las tendencias de transición energética. Las narrativas se actualizan dinámicamente cuando aparece nueva información, como noticias de la empresa o beneficios, de modo que su visión de la inversión se mantiene actualizada y relevante.

Este enfoque ayuda a los usuarios a calibrar rápidamente si ha llegado el momento de comprar o vender, comparando su propia estimación del valor razonable con el precio de mercado y viendo cómo se alinea su historia con la de los demás. Por ejemplo, las recientes narrativas sobre Exxon Mobil oscilan entre un valor razonable alcista de 174 dólares por acción, que aboga por una subida sustancial debido al crecimiento de Guyana, y un mínimo más prudente de 95 dólares por acción, que refleja la preocupación por la inflación y los riesgos de la transición energética.

¿Crees que hay algo más en la historia de Exxon Mobil? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Exxon Mobil puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:XOM

Advertisement