Advertisement

¿Reestructurará Williams Companies (WMB) su estrategia de crecimiento a largo plazo?

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de este mes, Williams Companies, a través de su filial Transcontinental Gas Pipe Line Company, completó una colocación privada de 1.700 millones de dólares en pagarés senior con vencimiento en 2036 y 2056 a tipos de interés fijos.

- Esta importante financiación de deuda tiene por objeto mejorar la solidez financiera de la empresa y crear una mayor flexibilidad para respaldar sus objetivos a largo plazo en el sector de las infraestructuras energéticas.

- Evaluaremos cómo esta importante ampliación de capital puede influir en la narrativa de inversión de Williams Companies, especialmente en lo que respecta a su futuro crecimiento y flexibilidad financiera.

Los mejores valores de IA de la actualidad pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 26 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Resumen de la narrativa de inversión de Williams Companies

Para ser accionista de Williams Companies, es necesario creer en la demanda duradera de infraestructura de gas natural estadounidense y su papel integral en el apoyo a las exportaciones de GNL y el crecimiento de los centros de datos. La reciente colocación de deuda por valor de 1.700 millones de dólares refuerza el balance, pero no afecta materialmente al principal catalizador a corto plazo de la empresa: ejecutar con éxito las ampliaciones de gasoductos para captar la creciente demanda de capacidad. Sin embargo, reduce ligeramente la exposición al riesgo financiero ligado a la financiación de futuros proyectos de capital en un entorno volátil de permisos y construcción.

Entre los anuncios recientes, destaca la actualización del proyecto de mejora del suministro del noreste (NESE). Con los permisos medioambientales clave asegurados, Williams está ahora en condiciones de avanzar en la construcción de una infraestructura a gran escala, lo que influye directamente en la narrativa de crecimiento a corto plazo que sustenta la tesis de inversión de la empresa y justifica su necesidad de una mayor flexibilidad de capital.

Sin embargo, lo que merece especial atención es la persistencia de los riesgos...

Lea el artículo completo sobre Williams Companies (¡es gratis!)

Las perspectivas de Williams Companies prevén unos ingresos de 14.500 millones de dólares y unos beneficios de 3.300 millones de dólares para 2028. Esto supone una tasa de crecimiento anual de los ingresos del 8,6% y un aumento de los beneficios de 900 millones de dólares desde los 2.400 millones actuales.

Descubracómo las previsiones de Williams Companies arrojan un valor razonable de 67,46 dólares, un 14% al alza respecto a su precio actual.

Explorando otras perspectivas

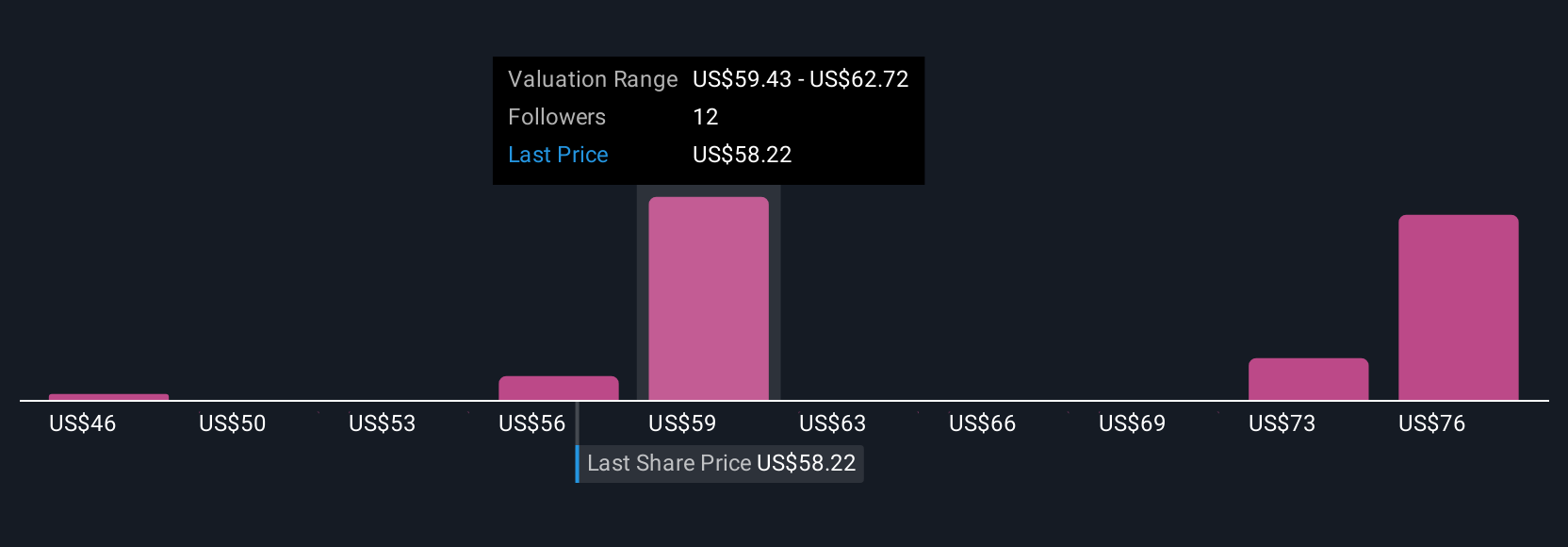

Los miembros de la Comunidad Simply Wall St han situado las estimaciones del valor razonable de las acciones de Williams Companies entre 49,47 y 74 dólares, a través de seis previsiones individuales. A pesar de estas diferentes perspectivas, la reciente emisión de deuda aumenta la flexibilidad financiera de Williams, lo que podría resultar crucial en medio de condiciones regulatorias impredecibles. Explore lo variada que es su opinión frente a la de la comunidad.

Explore otras 6 estimaciones del valor razonable de Williams Companies: ¡por qué las acciones podrían valer hasta un 25% más que el precio actual!

Construya su propia narrativa de Williams Companies

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Williams Companies es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Williams Companies le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permitirá evaluar la salud financiera global de Williams Companies de un vistazo.

¿Listo para aventurarse en otros estilos de inversión?

El mercado no esperará. Estos valores de rápido movimiento están de moda ahora. Consiga la lista antes de que se agoten:

- Estas 12 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Esta tecnología podría sustituir a los ordenadores: descubre 26 valores que trabajan para hacer realidad la computación cuántica.

- Descubra la próxima gran novedad con penny stocks financieramente sólidos que equilibran riesgo y recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Williams Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMB

Advertisement