Advertisement

El optimismo de los inversores abunda The Williams Companies, Inc. (NYSE:WMB) pero falta crecimiento

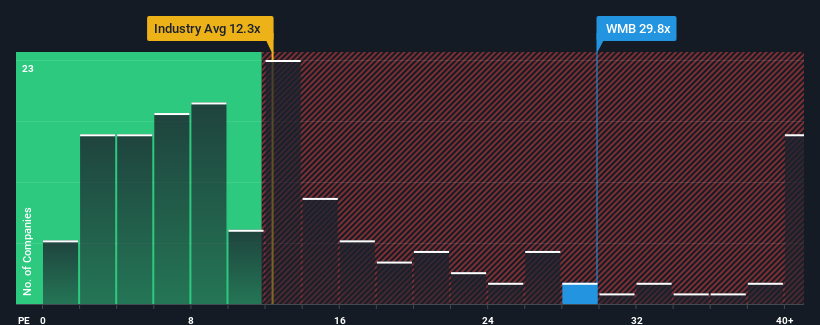

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") inferiores a 17 veces, puede considerar The Williams Companies, Inc.(NYSE:WMB) como una acción a evitar por completo con su ratio PER de 29,8 veces. Sin embargo, no es prudente tomar el PER al pie de la letra, ya que puede haber una explicación de por qué es tan elevado.

Williams Companies no ha tenido un buen comportamiento en los últimos tiempos, ya que el descenso de sus beneficios no es comparable con el de otras empresas, que han experimentado un cierto crecimiento por término medio. Es posible que muchos esperen una recuperación sustancial de los resultados, lo que ha impedido que el PER se desplome. Esperemos que así sea, porque de lo contrario estaríamos pagando un precio muy alto sin ninguna razón en particular.

Vea nuestro último análisis de Williams Companies

¿Cuál es la tendencia de crecimiento de Williams Companies?

Existe la suposición inherente de que una empresa debe superar con creces al mercado para que ratios de PER como el de Williams Companies se consideren razonables.

Si revisamos los resultados del último año, resulta desalentador que los beneficios de la empresa cayeran un 32%. Aun así, admirablemente el BPA ha subido un 46% en conjunto desde hace tres años, sin contar los últimos 12 meses. Aunque ha sido un viaje lleno de baches, sigue siendo justo decir que el crecimiento de los beneficios recientemente ha sido más que adecuado para la empresa.

En cuanto al futuro, las estimaciones de los diez analistas que cubren la empresa sugieren que los beneficios deberían crecer un 12% cada año durante los próximos tres años. Dado que se prevé que el mercado registre un crecimiento anual del 11%, la empresa está en condiciones de obtener unos resultados comparables.

Con esta información, nos parece interesante que Williams Companies cotice a un PER elevado en comparación con el mercado. Parece que la mayoría de los inversores ignoran las expectativas de crecimiento bastante medias y están dispuestos a pagar más por exponerse al valor. Estos accionistas pueden estar preparándose para una decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

¿Qué podemos aprender del PER de Williams Companies?

Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de las previsiones de los analistas de Williams Companies reveló que sus perspectivas de beneficios, que coinciden con las del mercado, no están afectando a su elevado PER tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios medias con un crecimiento similar al del mercado, sospechamos que el precio de la acción corre el riesgo de caer, lo que haría bajar su elevado PER. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

También vale la pena señalar que hemos encontrado 4 señales de advertencia para las empresas Williams (¡2 no deben ignorarse!) que debe tener en cuenta.

Si los ratios PER le interesan, puede que desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Williams Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMB

Advertisement